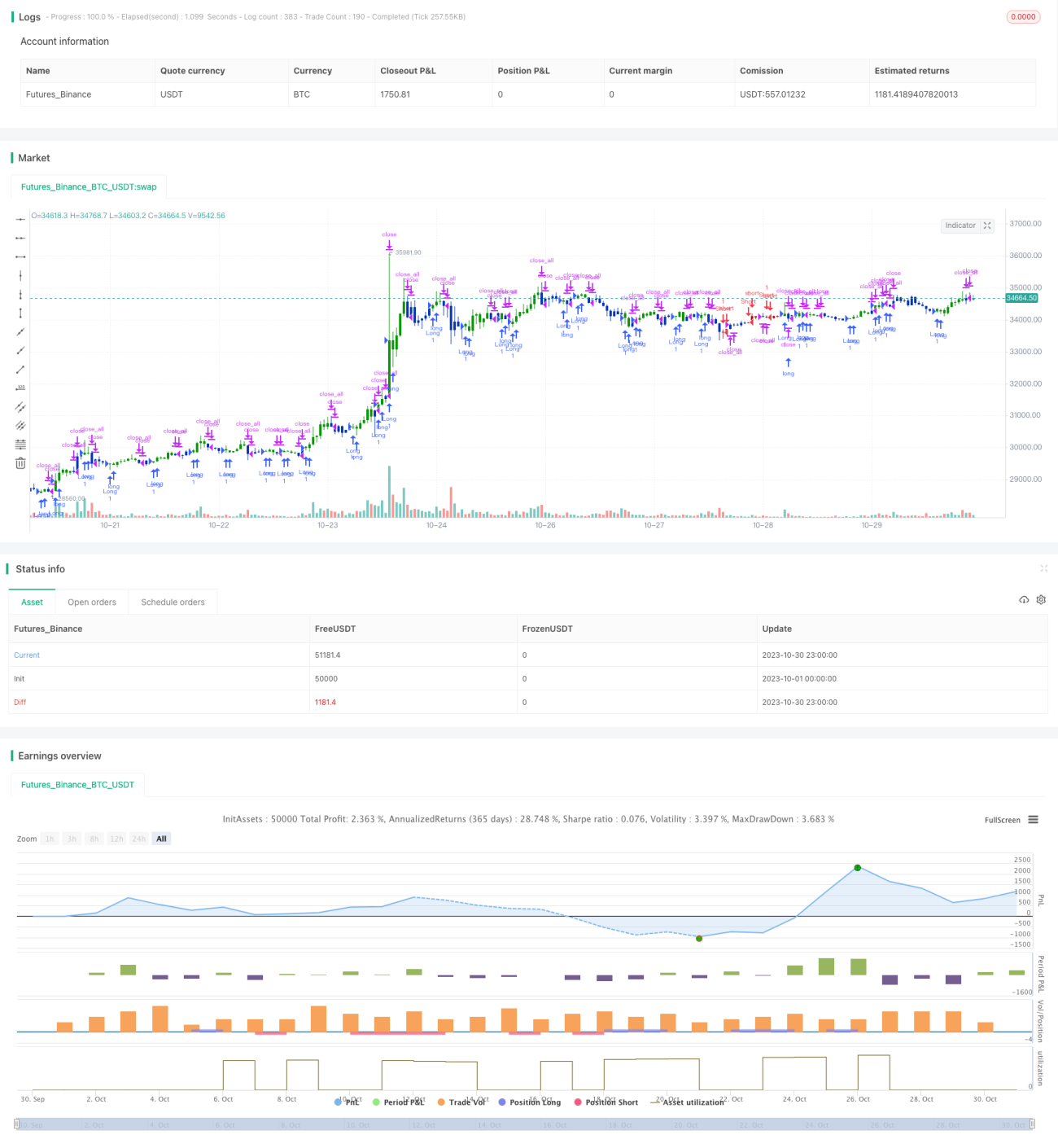

Stratégie globale de création de richesse

Aperçu

Cette stratégie est une stratégie de trading complète visant à réaliser des profits à court et moyen terme. Elle intègre la stratégie de retournement 123 et la stratégie de l'oscillateur magique afin de combiner les avantages des deux et d'obtenir des signaux de trading plus fiables.

Principe de la stratégie

La stratégie se compose de deux parties :

Stratégie de retournement 123

Cette partie est adaptée de la stratégie de retournement décrite à la page 183 du livre « Comment tripler mon argent sur les marchés à terme ». Elle génère un signal long si le cours de clôture est supérieur au précédent cours de clôture pendant deux jours consécutifs et que la ligne lente stochastique sur 9 jours est inférieure à 50 ; elle génère un signal court si le cours de clôture est inférieur au précédent cours de clôture pendant deux jours consécutifs et que la ligne rapide stochastique sur 9 jours est supérieure à 50.

Stratégie de l'oscillateur magique

Cette partie utilise l'indicateur d'oscillateur magique (Awesome Oscillator), qui compare la valeur actuelle de l'AO avec celle de la période précédente. Si la valeur actuelle de l'AO est supérieure à celle de la période précédente, la situation est considérée comme favorable à une position longue et les barres sont affichées en bleu. Si la valeur actuelle de l'AO n'est pas supérieure à celle de la période précédente, la situation est considérée comme favorable à une position courte et les barres sont affichées en rouge.

La règle de génération de signaux combinés est la suivante : si la stratégie de retournement 123 et la stratégie de l'oscillateur magique émettent simultanément un signal d'achat, alors une stratégie longue est adoptée ; si les deux émettent simultanément un signal de vente, alors une stratégie courte est adoptée.

Analyse des avantages

Le principal avantage de cette stratégie combinée est qu'elle intègre les atouts de deux types de stratégies différents, ce qui peut améliorer la fiabilité et la stabilité des signaux.

Plus précisément, la stratégie de retournement 123 est adaptée au court et moyen terme et permet de capter les opportunités de retournement. Quant à la stratégie de l'oscillateur magique, elle se concentre davantage sur les tendances à court terme et présente une sensibilité plus élevée. Toutes deux se complètent mutuellement, permettant de filtrer certains faux signaux tout en offrant des points d'entrée optimaux à différentes phases.

De plus, cette stratégie utilise à la fois les informations des bougies et les indicateurs oscillateurs, combinant les données de prix elles-mêmes et la relation volume-prix, ce qui offre une approche complète et multidimensionnelle.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que la combinaison de plusieurs stratégies implique également la combinaison de leurs risques respectifs.

La stratégie de retournement 123 ne peut pas totalement éviter le risque d'être piégé dans un marché en range. La stratégie de l'oscillateur magique est également sensible aux fluctuations à court terme du marché. Si les deux émettent des signaux erronés, les conséquences sont multipliées par deux.

Par ailleurs, le réglage des paramètres influence également l'efficacité de la stratégie. Des tests et des optimisations répétés sont nécessaires pour trouver la combinaison de paramètres optimale.

Pour atténuer les risques, on peut ajuster la taille des positions de la stratégie afin de réduire l'exposition au risque par transaction. De plus, il est possible de définir des stop-loss pour éviter que les pertes ne s'aggravent davantage.

Pistes d'optimisation

Les axes d'optimisation suivants peuvent être envisagés :

- Tester et optimiser les paramètres pour trouver la combinaison optimale.

- Ajouter d'autres indicateurs ou conditions de filtrage pour améliorer encore la qualité des signaux.

- Combiner différentes unités de temps pour une optimisation multi-timeframe.

- Ajouter une stratégie de stop-loss dynamique pour mieux contrôler les risques.

- Prise en compte des coûts de transaction réels et définition des conditions d'entrée et de sortie.

- Tenir compte de la direction de la tendance principale pour éviter les opérations à contre-tendance.

Conclusion

Cette stratégie combine les avantages des deux stratégies principales – retournement 123 et oscillateur magique – pour améliorer la fiabilité des signaux tout en conservant une certaine flexibilité et une sensibilité aux évolutions du marché. Cependant, une optimisation supplémentaire des paramètres et un contrôle rigoureux des risques sont nécessaires pour obtenir des bénéfices stables en trading réel. Dans l'ensemble, cette stratégie présente un bon potentiel pour le trading à court et moyen terme et mérite d'être étudiée et appliquée plus avant.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/08/2021

// This is combo strategies for get a cumulative signal. - 1