Stratégie de trading par croisement de deux moyennes mobiles

Aperçu

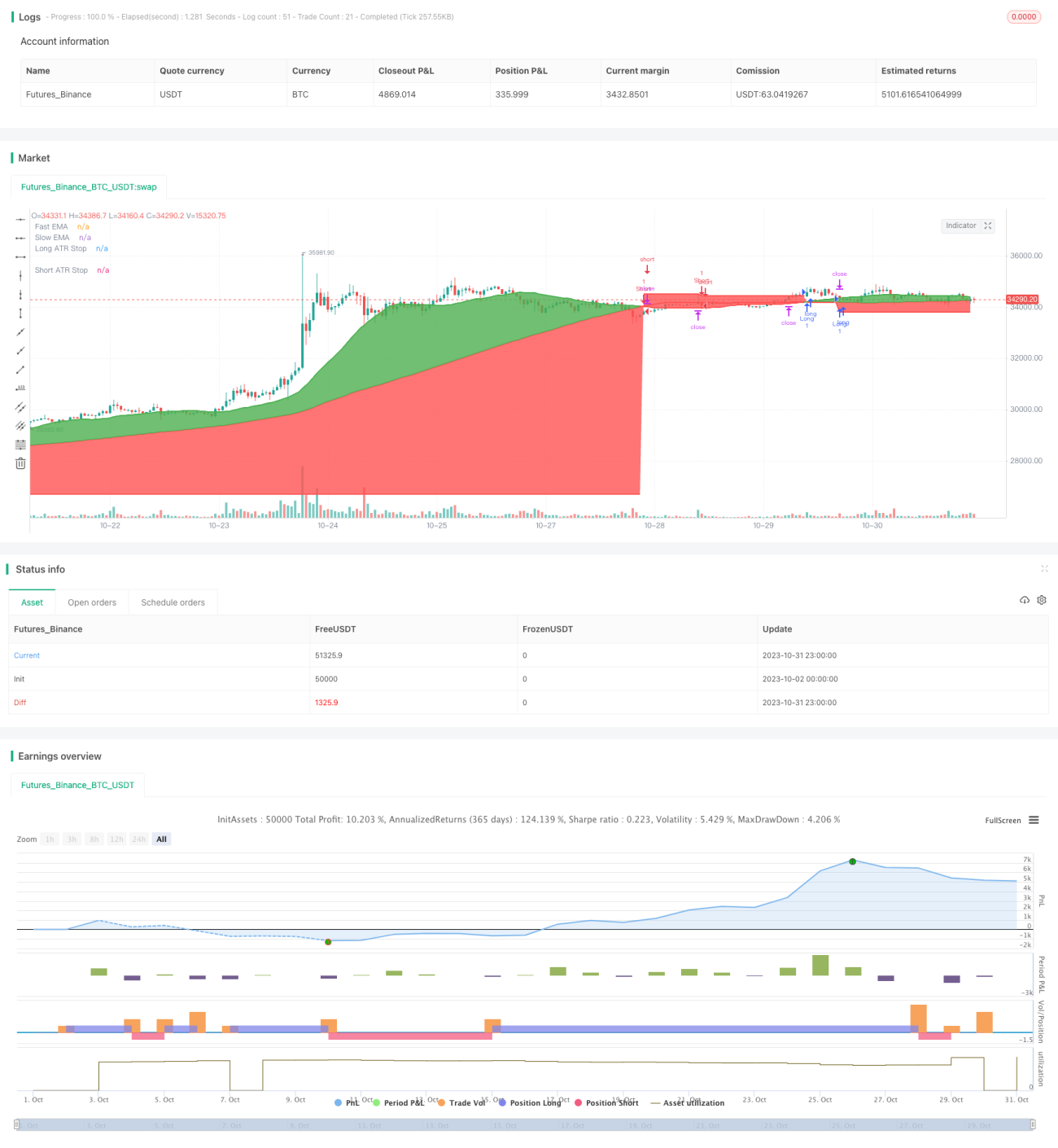

Cette stratégie utilise le croisement de deux moyennes mobiles comme signal de trading, combiné à un stop-loss basé sur l'ATR pour effectuer des transactions de suivi de tendance. L'idée centrale est d'acheter lorsque la moyenne mobile courte dépasse la moyenne mobile longue à la hausse, et de vendre à découvert lorsqu'elle la dépasse à la baisse, tout en utilisant l'ATR pour définir un niveau de stop-loss dynamique.

Principe de la stratégie

Cette stratégie détermine principalement la direction de la tendance à l'aide de deux groupes de moyennes mobiles. La longueur de la moyenne mobile rapide est de 25 jours, celle de la moyenne mobile lente est de 100 jours. Un signal d'achat est généré lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse ; un signal de vente est généré lorsqu'elle la croise à la baisse.

Afin de filtrer une partie des faux signaux, la stratégie ajoute un compteur de croisements (crossCount). Le signal n'est déclenché que si le nombre de croisements de la moyenne mobile rapide pendant la période de rétrospection (lookback, par défaut 25 jours) est inférieur à maxNoCross (par défaut 10).

De plus, la stratégie intègre un mécanisme de confirmation : après l'émission du signal initial, si le prix revient entre les deux moyennes mobiles, ce signal est également confirmé.

Après l'entrée, la stratégie utilise l'indicateur ATR pour définir la distance du stop-loss. L'ATR mesure l'amplitude de fluctuation du prix sur une période donnée ; ici, on utilise 14 fois l'ATR pour fixer la distance du stop-loss. La ligne de stop-loss suit le prix de manière dynamique.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de deux moyennes mobiles combinée à un mécanisme de filtrage des croisements permet de filtrer efficacement les faux signaux et de capturer les tendances fortes.

-

L'ajout d'un mécanisme de confirmation évite d'être piégé par de fausses ruptures.

-

L'utilisation d'un stop-loss dynamique basé sur l'ATR permet de verrouiller au maximum les profits et d'éviter des drawdowns trop importants.

-

Le nombre de paramètres à optimiser est faible, ce qui facilite la mise en œuvre.

-

La stratégie peut être appliquée à divers marchés, y compris les crypto-monnaies et les marchés traditionnels.

-

La combinaison de plusieurs indicateurs rend la stratégie relativement robuste.

Analyse des risques

Cette stratégie présente principalement les risques suivants :

-

En phase de range (consolidation), les croisements de moyennes mobiles sont fréquents, ce qui peut entraîner de multiples pertes.

-

Un paramétrage inapproprié de l'ATR peut conduire à un stop-loss trop large ou trop serré.

-

Des gaps importants (sauts de prix) peuvent directement déclencher le stop-loss.

-

Des événements majeurs imprévus provoquant une volatilité extrême du prix peuvent également entraîner un stop-loss immédiat.

-

Des paramètres de moyennes mobiles inadaptés peuvent faire manquer une tendance ou générer trop de faux signaux.

-

Les variations récentes de l'amplitude des prix peuvent rendre la distance du stop-loss ATR inadaptée.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des moyennes mobiles pour trouver une combinaison plus appropriée. On peut tester différentes périodes et types de moyennes (pondérées, exponentielles, etc.).

-

Tester différents paramètres de période pour l'ATR, afin de trouver une distance de stop-loss plus efficace.

-

Ajouter des filtres supplémentaires, tels que le volume des transactions ou des oscillateurs, pour améliorer la qualité des signaux.

-

Intégrer des indicateurs de tendance afin d'éviter d'être piégé dans des marchés sans direction.

-

Ajouter des algorithmes d'apprentissage automatique pour optimiser automatiquement les combinaisons de paramètres à partir de données historiques.

-

Rechercher davantage de confirmations sur des unités de temps supérieures, pour ne pas être induit en erreur par le bruit à court terme.

-

Mettre en place des règles de réduction de position sur les positions gagnantes afin de verrouiller progressivement les profits.

Résumé

Cette stratégie intègre plusieurs indicateurs techniques : croisement de deux moyennes mobiles, filtrage de tendance, mécanisme de confirmation et stop-loss dynamique basé sur l'ATR. Il reste des possibilités d'amélioration dans l'optimisation des paramètres et la gestion des risques, mais son approche est simple et claire, facile à implémenter et à reproduire, ce qui en fait une stratégie de suivi de tendance relativement robuste.

- 1