Stratégie de trading des extrêmes du triple RSI

Aperçu

Cette stratégie utilise simultanément les indicateurs RSI sur trois périodes différentes pour juger si le marché a atteint des zones extrêmes de surachat ou de survente, générant ainsi des signaux d'achat et de vente. La détermination de la tendance du marché est réalisée en observant la combinaison des indicateurs sur différentes périodes.

Principe de la stratégie

La stratégie utilise simultanément les indicateurs RSI sur 2, 7 et 14 périodes. Lorsque les trois RSI affichent simultanément un signal de surachat ou de survente, un signal de transaction est émis.

Plus précisément, lorsque le RSI sur 2 périodes est inférieur à 10, le RSI sur 7 périodes inférieur à 20 et le RSI sur 14 périodes inférieur à 30, le marché est considéré en état de survente et un signal d'achat est émis. Lorsque le RSI sur 2 périodes est supérieur à 90, le RSI sur 7 périodes supérieur à 80 et le RSI sur 14 périodes supérieur à 70, le marché est considéré en état de surachat et un signal de vente est émis.

Dans le code, le paramètre accuracy permet d'ajuster finement les seuils de surachat/survente du RSI. La valeur par défaut est 3 ; plus la valeur est petite, plus le jugement de surachat/survente est strict. Les paramètres strategy.long et strategy.short contrôlent si les transactions correspondantes sont autorisées.

Lorsqu'un signal d'achat ou de vente est émis, si le prix franchit en sens inverse le prix d'ouverture du jour, la position actuelle est fermée, mettant en œuvre un stop suiveur de tendance.

Avantages

- En combinant des indicateurs RSI sur plusieurs périodes, il est possible de déterminer plus précisément les conditions de surachat/survente du marché et de filtrer les faux signaux.

- L'utilisation de différents paramètres pour ajuster finement les conditions de surachat/survente permet d'adapter la sensibilité de la stratégie au marché.

- La mise en œuvre d'un stop suiveur basé sur le prix d'ouverture permet de limiter les pertes et de verrouiller les bénéfices.

Analyse des risques

- L'indicateur RSI est sujet à des divergences, ce qui réduit son efficacité pour juger les retournements de tendance.

- Sur des marchés très volatils, les paramètres du RSI doivent être ajustés, sinon des stops fréquents peuvent se produire.

- Les conditions de déclenchement simultané des trois RSI sont rares, ce qui peut entraîner des opportunités manquées.

- Il convient d'ajuster les paramètres de jugement de surachat/survente et de tester les performances sur différents marchés.

Pistes d'optimisation

- Envisager d'ajouter d'autres indicateurs de confirmation, tels que les bandes de Bollinger, le KDJ, etc., pour éviter les divergences du RSI.

- Optimiser automatiquement les paramètres du RSI en fonction du type de marché.

- Tester d'autres conditions de sortie pour le stop, comme le stop ATR, etc.

- Ajouter des conditions de filtrage des périodes de trading pour éviter les créneaux horaires défavorables.

Résumé

Cette stratégie détermine les zones de surachat/survente en combinant des indicateurs RSI sur plusieurs périodes et met en œuvre un stop suiveur de tendance. Ses avantages sont une meilleure précision de jugement et une gestion rapide des pertes ; ses inconvénients sont le risque de manquer des signaux et la possible erreur de jugement du RSI. Il est recommandé d'effectuer des tests d'optimisation des paramètres et d'ajouter d'autres indicateurs de confirmation pour obtenir de meilleurs résultats.

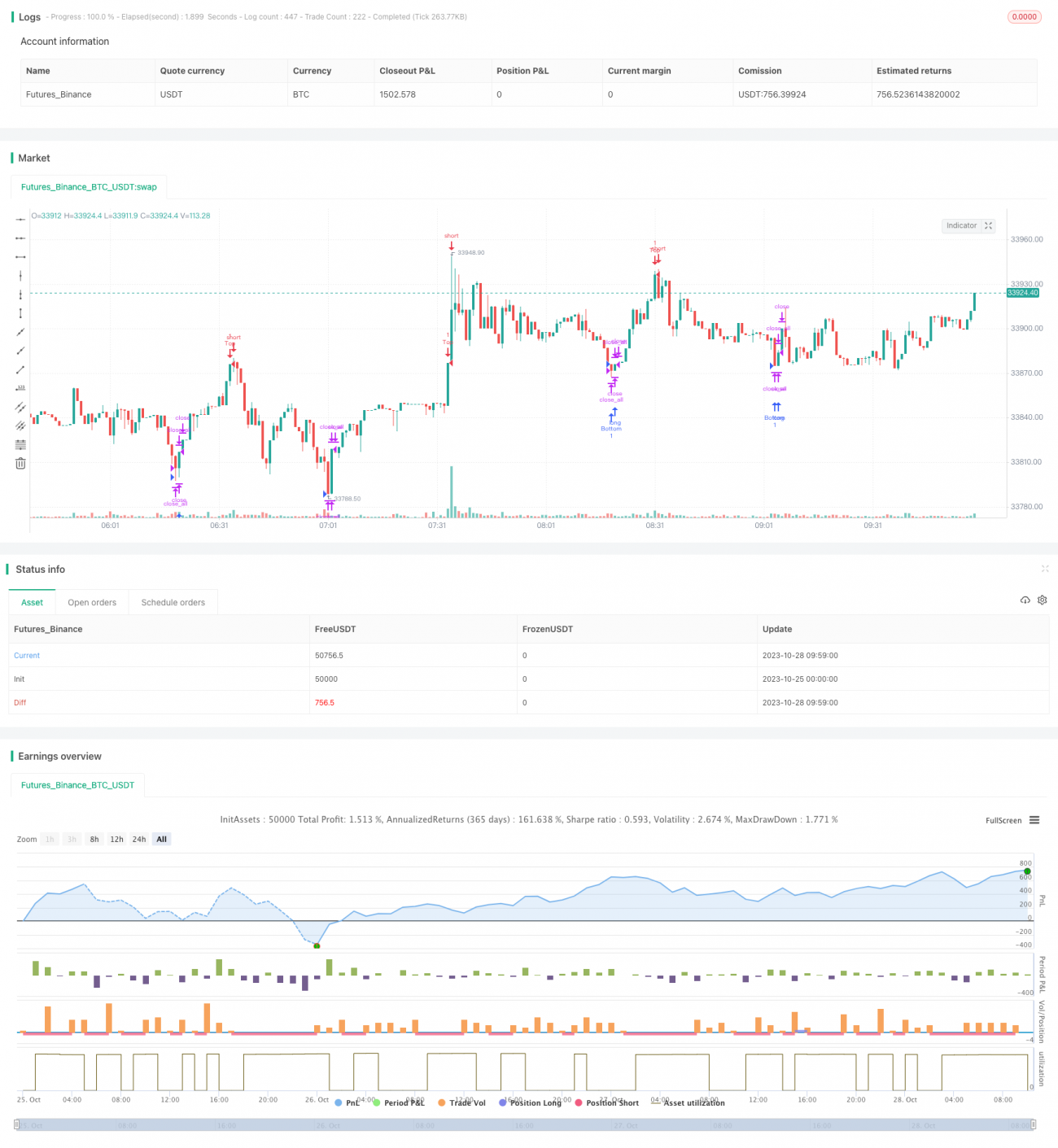

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1