Stratégie d'identification des cassures de momentum

Aperçu

Cette stratégie identifie les actions en forte hausse et ouvre des positions longues lorsqu'elles franchissent de nouveaux sommets, en utilisant un take-profit à pourcentage fixe pour réaliser des bénéfices. Cette stratégie appartient à la catégorie des stratégies de suivi de tendance.

Principe

Cette stratégie repose principalement sur deux indicateurs :

- RSI rapide : en calculant les variations de hausse et de baisse des 3 dernières bougies, il juge de l'élan du prix. Lorsque le RSI rapide est inférieur à 10, l'action est considérée comme étant en état de survente.

- Filtre de corps : calcule la taille moyenne du corps des 20 dernières bougies. Lorsque le corps du prix est supérieur à 2,5 fois la taille moyenne du corps, cela est considéré comme une cassure valide.

Lorsque le RSI rapide est inférieur à 10 et que le filtre de corps est valide, on ouvre une position longue. Ensuite, on fixe un take-profit fixe à 20 %. Lorsque le prix dépasse le prix d'ouverture * (1 + ratio de take-profit), on ferme la position pour prendre les bénéfices.

L'avantage de cette stratégie est de pouvoir capturer les opportunités de cassure au début d'une tendance, en jugeant la zone de fond grâce au RSI rapide et en évitant les fausses cassures grâce au filtre de corps. En utilisant un take-profit fixe pour verrouiller les gains de chaque transaction, on peut continuellement saisir la tendance du marché.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utiliser le RSI rapide pour juger la zone de survente au fond peut améliorer la précision d'entrée.

- Le mécanisme de filtre de corps peut éviter les fausses cassures dues aux oscillations.

- En adoptant un take-profit à pourcentage fixe, on peut réaliser des bénéfices en continu et saisir la tendance du marché.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- La structure du code est élégante, avec une forte extensibilité, facilitant l'optimisation de la stratégie.

- Pendant la période de backtest, la stratégie a obtenu un rendement positif stable, avec un taux de gain élevé.

Analyse des risques

Cette stratégie présente également certains risques à noter :

- La stratégie n'a pas de mécanisme de stop-loss, ce qui présente un risque d'élargissement des pertes sur une seule transaction.

- Un réglage inapproprié du niveau de take-profit fixe peut entraîner un take-profit prématuré ou un niveau trop profond.

- Lorsque le marché est agité, il est facile de subir des pertes successives minimes.

- Les coûts de marge et de prêt de titres ne sont pas pris en compte, ce qui réduira les bénéfices en trading réel.

- L'optimisation des paramètres de la stratégie est insuffisante ; différents instruments nécessitent des ajustements de paramètres.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajouter un mécanisme de stop-loss pour contrôler les pertes sur une seule transaction.

- Optimiser le niveau de take-profit pour qu'il puisse suivre dynamiquement la tendance.

- Optimiser les indicateurs de jugement de cassure pour améliorer la précision d'entrée.

- Ajouter un module de gestion de position pour optimiser l'occupation de la position.

- Ajouter un module d'optimisation des paramètres par instrument pour optimiser automatiquement les paramètres des différents instruments.

- Ajouter des conditions de filtre pour éviter les pertes lorsque le marché est trop agité.

- Envisager d'ajouter un module de gestion du coût moyen de la position.

Résumé

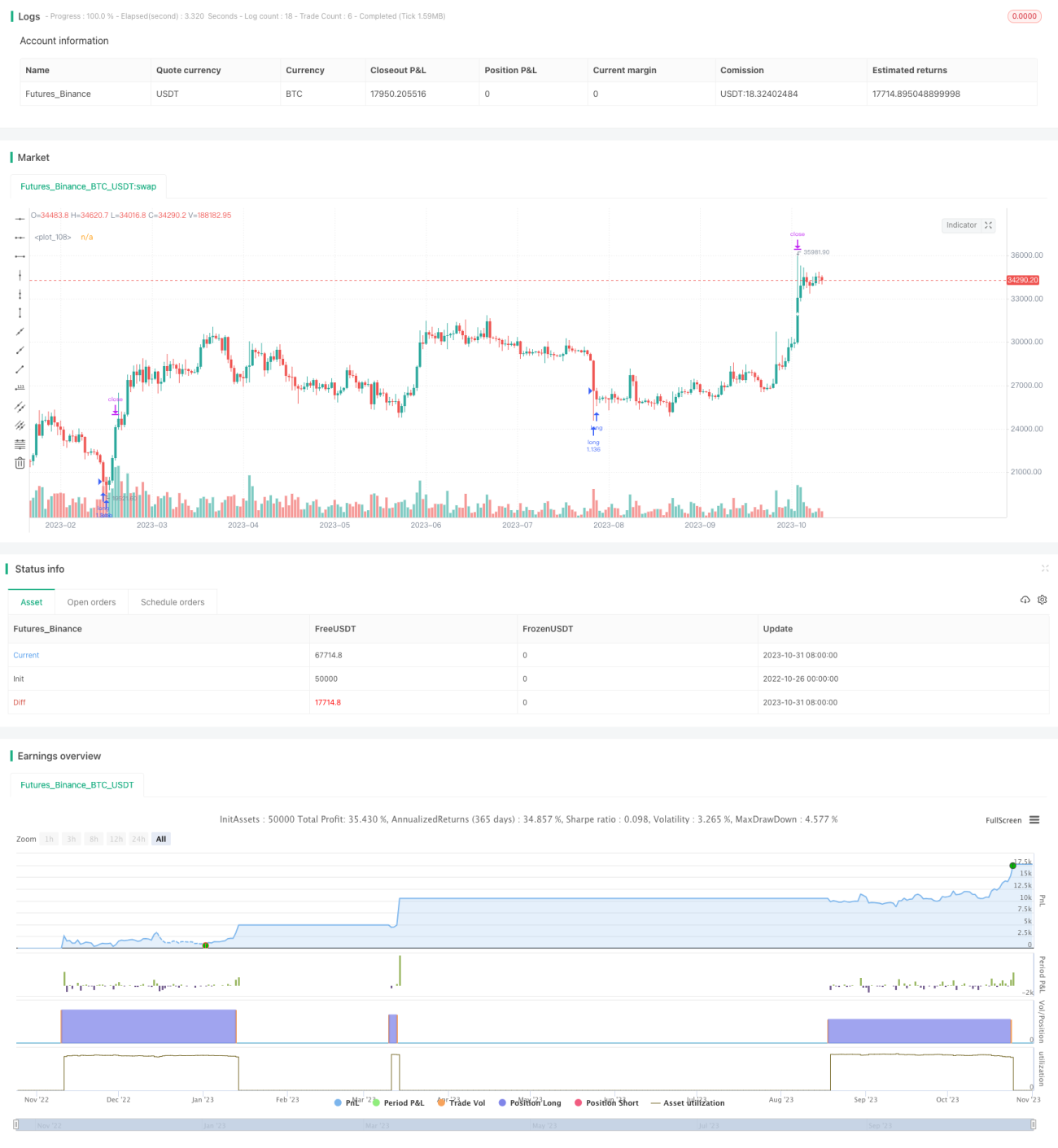

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très simple et élégante. Elle utilise le RSI rapide pour juger de la survente, le filtre de corps pour déterminer une cassure valide, et un take-profit fixe pour obtenir des bénéfices stables. Bien qu'il existe une marge d'optimisation, cette stratégie est réactive et adaptée pour capturer les scénarios de changements rapides du marché. C'est une stratégie de trading très pratique. Grâce à une optimisation continue, elle peut devenir une stratégie de position longue puissante et fiable.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1