Stratégie de percée du nouveau plus bas et retour à la moyenne mobile

Aperçu

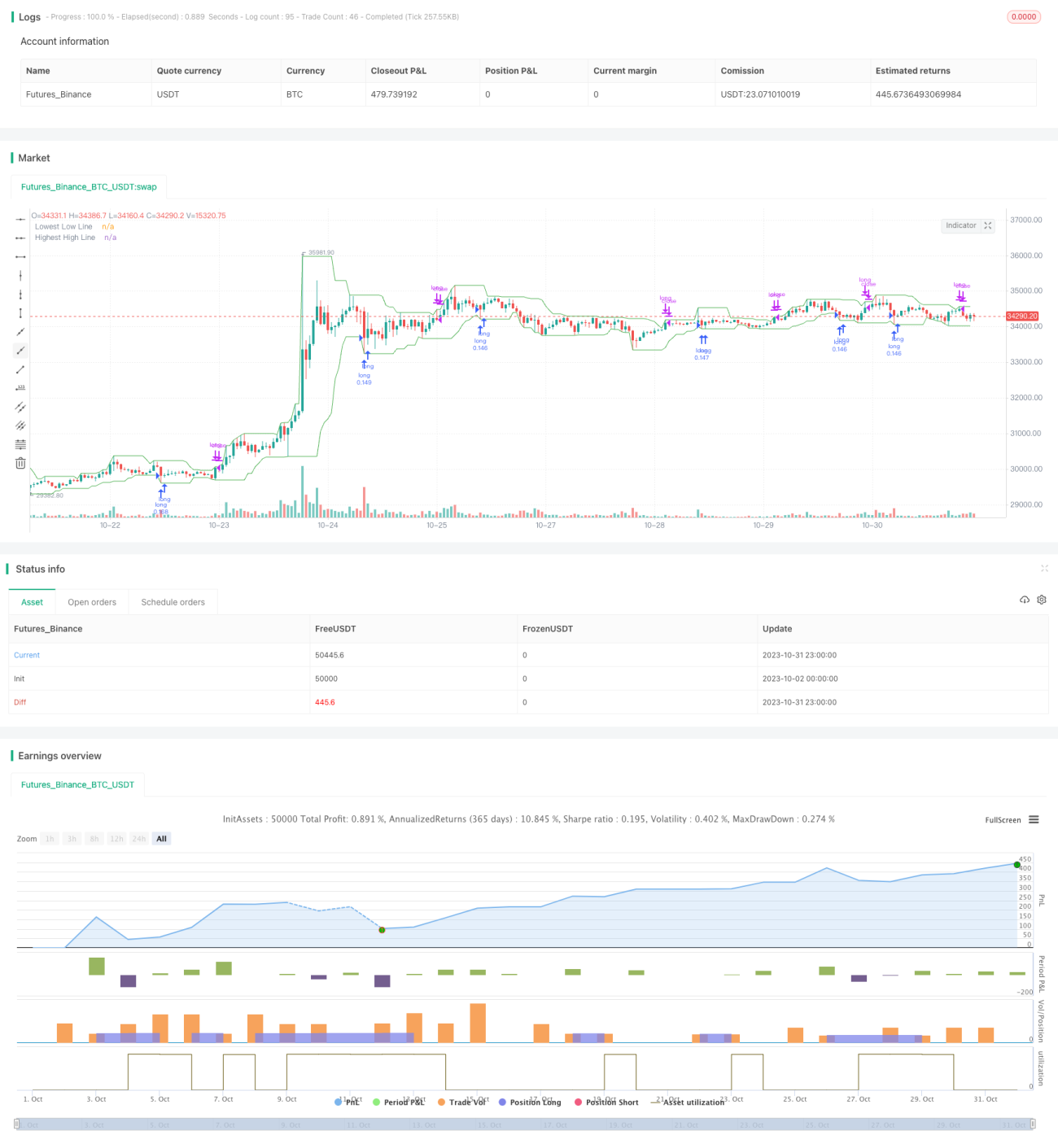

L’idée principale de cette stratégie est de détecter si le prix franchit le plus bas sur une période spécifiée. Si c’est le cas, on prend une position longue et on attend que le prix revienne vers la moyenne mobile. Il s’agit d’une stratégie de suivi de tendance.

Principe de la stratégie

La stratégie utilise la méthode ta.lowest de Pine Script pour obtenir le plus bas sur une période donnée (lowestLow), puis le compare au plus bas de la période précédente (prevLow).

Si le plus bas de la dernière période (lowestLow) est inférieur au plus bas de la période précédente (prevLow), un signal d’achat est émis. Après être entré en position longue, on compare avec le plus haut sur la période donnée (highestHigh) : si le plus haut de la dernière période est supérieur au plus haut de la période précédente, on ferme la position.

La stratégie permet de choisir le nombre de percées consécutives nécessaires (1, 2, 3 ou 4 percées des plus bas précédents), ce qui permet de contrôler la fréquence des transactions.

De plus, la stratégie trace sur le graphique la moyenne mobile des plus bas (lowestLow) et celle des plus hauts (highestHigh) pour visualiser les changements de tendance.

Avantages

- Capture les retournements de tendance après un nouveau plus bas, avec un taux de réussite élevé.

- Possibilité de choisir le nombre de percées, ce qui permet de contrôler la fréquence des trades.

- Les moyennes mobiles tracées aident à repérer visuellement les points de retournement.

- Logique simple et claire, facile à comprendre et à implémenter.

- Peut être optimisée sur différentes actions et périodes.

Risques

- Les faux signaux de percée ne garantissent pas un retournement, ce qui peut entraîner des pertes.

- Nécessite de tester différentes combinaisons de paramètres pour optimiser la configuration, sinon la fréquence des trades peut être trop élevée ou trop faible.

- Les paramètres doivent être adaptés à chaque action ; ne pas appliquer mécaniquement.

- Une période de backtest insuffisante peut entraîner un surapprentissage.

- Après une percée, le prix peut encore toucher un nouveau plus bas ; il est nécessaire de mettre en place un stop-loss pour limiter les risques.

Pistes d’optimisation

- Ajouter un mécanisme de stop-loss (stop suiveur, trailing stop) pour limiter les pertes unitaires.

- Optimiser le nombre de percées pour équilibrer la fréquence des trades et la qualité des signaux.

- Tester l’optimisation des paramètres sur différentes actions et périodes.

- Ajouter des filtres pour éviter les transactions fréquentes en période de range.

- Envisager l’ajout d’indicateurs de tendance pour éviter les trades à contre-tendance.

- Tester différents signaux de sortie (exit).

Conclusion

Cette stratégie capture les opportunités de retournement en surveillant les percées des plus bas. Il s’agit d’une stratégie classique de percée et de retour à la moyenne. Ses points forts sont la simplicité, la fréquence de trading contrôlable et son applicabilité à diverses actions. Cependant, elle comporte un risque de faux signaux, nécessitant des conditions auxiliaires de filtrage et d’optimisation, ainsi qu’une gestion rigoureuse des risques. Avec des tests complets et une optimisation, cette stratégie peut devenir un système de trading quantitatif fiable.

- 1