Stratégie de trading BB à double sens (long et court)

Aperçu

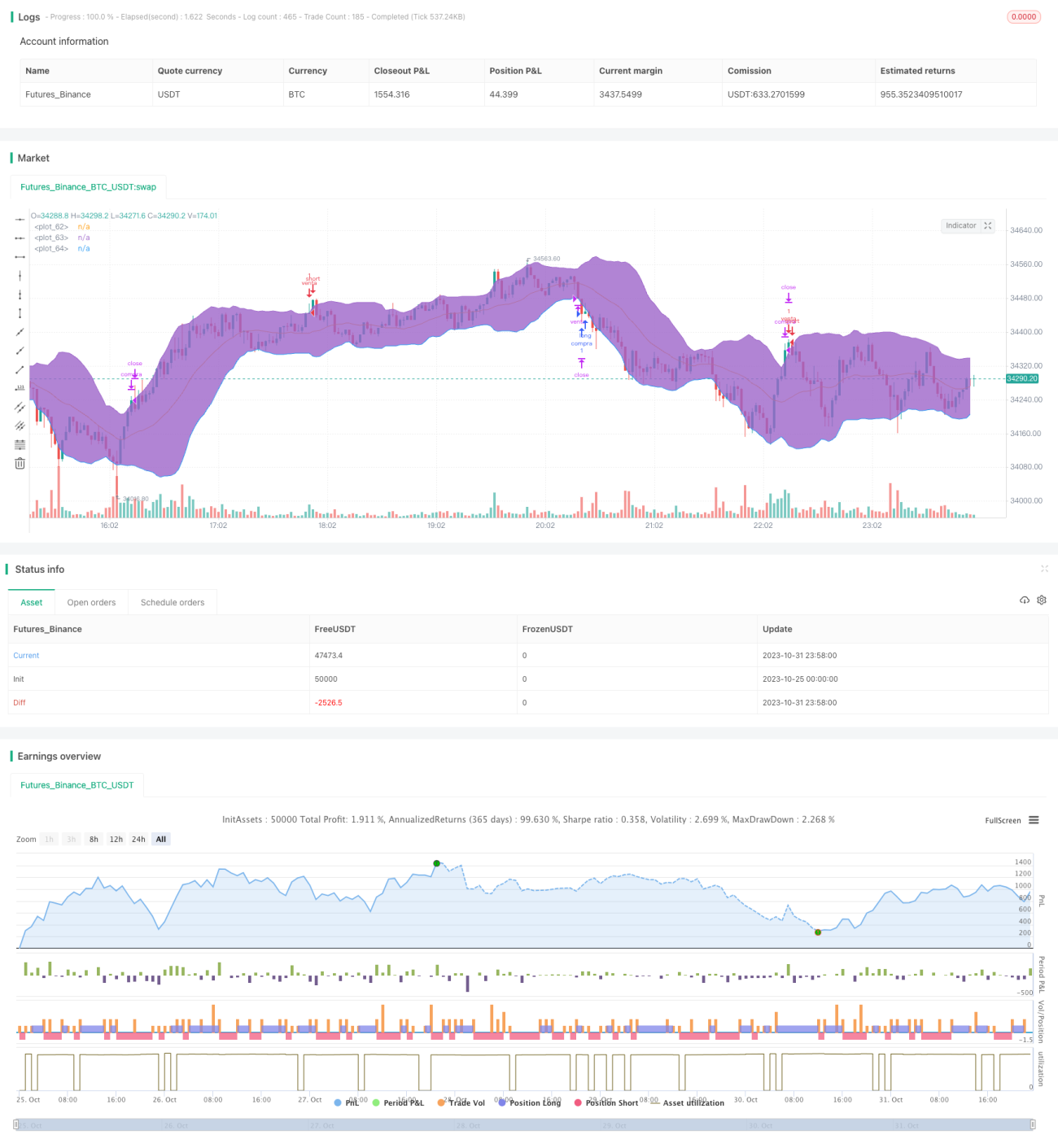

La stratégie de trading à double position longue et courte BB est une stratégie qui utilise les bandes de Bollinger pour effectuer des transactions bidirectionnelles. Elle combine la bande médiane, la bande supérieure et la bande inférieure pour ouvrir et fermer des positions longues et courtes. Lorsque le prix touche la bande supérieure, une position courte est ouverte ; lorsqu'il touche la bande inférieure, une position longue est ouverte. Un stop-loss et un take-profit sont également définis. La stratégie est simple à mettre en œuvre et permet de capturer les principales tendances du marché.

Analyse du principe

Cette stratégie repose principalement sur le principe des bandes de Bollinger. Les bandes de Bollinger sont composées de la bande médiane, de la bande supérieure et de la bande inférieure, représentant la tendance des prix. La bande médiane est une moyenne mobile sur n jours, la bande supérieure est la bande médiane + k fois l'écart-type, et la bande inférieure est la bande médiane - k fois l'écart-type. Lorsque le prix dépasse la bande supérieure, le marché est considéré comme suracheté, et il convient d'ouvrir une position courte ; lorsque le prix tombe en dessous de la bande inférieure, le marché est considéré comme survendu, et il convient d'ouvrir une position longue.

Plus précisément, la stratégie calcule d'abord la bande médiane, la bande supérieure et la bande inférieure. Ensuite, elle vérifie si le prix touche la bande supérieure ; si c'est le cas, une position courte est ouverte. Elle vérifie également si le prix touche la bande inférieure ; si c'est le cas, une position longue est ouverte. Après l'ouverture d'une position, un stop-loss et un take-profit sont définis. Par exemple, après l'ouverture d'une position longue, le prix de stop-loss est le prix d'ouverture moins un certain pourcentage, et le prix de take-profit est le prix d'ouverture plus un certain pourcentage. Enfin, la stratégie définit les conditions de clôture, y compris le stop-loss, le take-profit, et le retour des prix à l'intérieur des bandes de Bollinger.

L'ensemble de la stratégie exploite pleinement la capacité des bandes de Bollinger à refléter les conditions de surachat et de survente, permettant ainsi des transactions longues et courtes relativement précises. Lorsque le marché se trouve à différentes phases, les bandes de Bollinger peuvent également être utilisées pour identifier la tendance actuelle et adopter la stratégie de trading correspondante.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Capture des tendances : Les bandes de Bollinger permettent d'identifier les directions principales des tendances et d'ouvrir des positions en temps opportun pour capturer ces tendances.

- Trading bidirectionnel : Possibilité d'effectuer à la fois des transactions longues et courtes, sans être limité à une seule direction.

- Gestion des risques : La définition d'un stop-loss et d'un take-profit garantit que chaque transaction dispose d'une mesure de protection contre les pertes.

- Simplicité : Basée sur l'indicateur des bandes de Bollinger, les règles de la stratégie sont directes et faciles à comprendre.

- Facilité d'optimisation : En ajustant des paramètres tels que la période et le multiple d'écart-type, la stratégie peut être optimisée.

- Applicabilité à différents marchés : Peut être utilisée sur les marchés boursiers, forex, crypto-monnaies, etc.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque d'inefficacité des bandes de Bollinger : En cas de forte volatilité du marché, les bandes de Bollinger peuvent ne plus fonctionner correctement.

- Risque de dépassement du stop-loss : En cas de changements brutaux de tendance, le stop-loss peut être franchi.

- Risque de suroptimisation : Une optimisation excessive de la stratégie peut conduire à un surajustement (overfitting).

- Risque de fréquence de trading trop élevée : Lorsque les bandes de Bollinger fluctuent fréquemment, les transactions deviendront trop nombreuses.

- Risque de sortie prématurée : Se fier uniquement aux seuils des bandes de Bollinger peut entraîner une sortie trop précoce.

Solutions correspondantes :

- Combiner avec des indicateurs de tendance pour détecter l'inefficacité des bandes de Bollinger et fermer la stratégie rapidement.

- Utiliser un stop-loss suiveur (trailing stop) pour que le stop-loss suive le prix.

- Effectuer des backtests sur plusieurs marchés et plusieurs périodes pour éviter le surajustement.

- Élargir modérément la plage de fluctuation des bandes de Bollinger pour réduire la fréquence des transactions.

- Ajouter des indicateurs de sortie, comme le MACD, pour confirmer les signaux des bandes de Bollinger.

Directions d'optimisation

Cette stratégie peut être optimisée selon les aspects suivants :

- Ajustement des paramètres des bandes de Bollinger : Modifier la période pour l'adapter à différentes échelles de marché, et ajuster le multiple d'écart-type en fonction de la volatilité.

- Ajout d'un filtre de tendance : Combiner avec des indicateurs comme la moyenne mobile pour éviter les faux signaux des bandes de Bollinger en l'absence de tendance claire.

- Optimisation de la stratégie de stop-loss : Utiliser un stop-loss suiveur pour qu'il suive de plus près le prix, ou définir la largeur du stop-loss en fonction de l'ATR.

- Ajout d'un filtre d'entrée : Par exemple, exiger que le prix de clôture dépasse la bande de Bollinger pour éviter les faux dépassements intermédiaires.

- Utilisation de l'apprentissage automatique pour optimiser automatiquement les paramètres, permettant un ajustement intelligent.

- Ajout d'indicateurs de sortie : Utiliser les divergences du MACD ou d'autres indicateurs comme signaux de sortie complémentaires aux bandes de Bollinger.

Conclusion

Dans l'ensemble, la stratégie de trading à double position longue et courte BB est une stratégie très classique et pratique basée sur les bandes de Bollinger. Elle utilise l'indicateur des bandes de Bollinger pour identifier les situations de surachat et de survente afin de capturer les tendances du marché, et effectue des transactions bidirectionnelles tout en définissant des stop-loss et take-profit pour contrôler les risques. Cette stratégie présente les avantages de la capture de tendance, du trading bidirectionnel et de la gestion des risques, mais comporte également des problèmes tels que l'inefficacité des bandes de Bollinger. Nous pouvons améliorer ses performances en ajustant les paramètres des bandes de Bollinger, en ajoutant des filtres de tendance, en optimisant la stratégie de stop-loss, etc. Cette stratégie possède une grande utilité pratique et un fort potentiel de développement ; c'est une stratégie de trading simple et pratique qui mérite d'être recommandée.

- 1