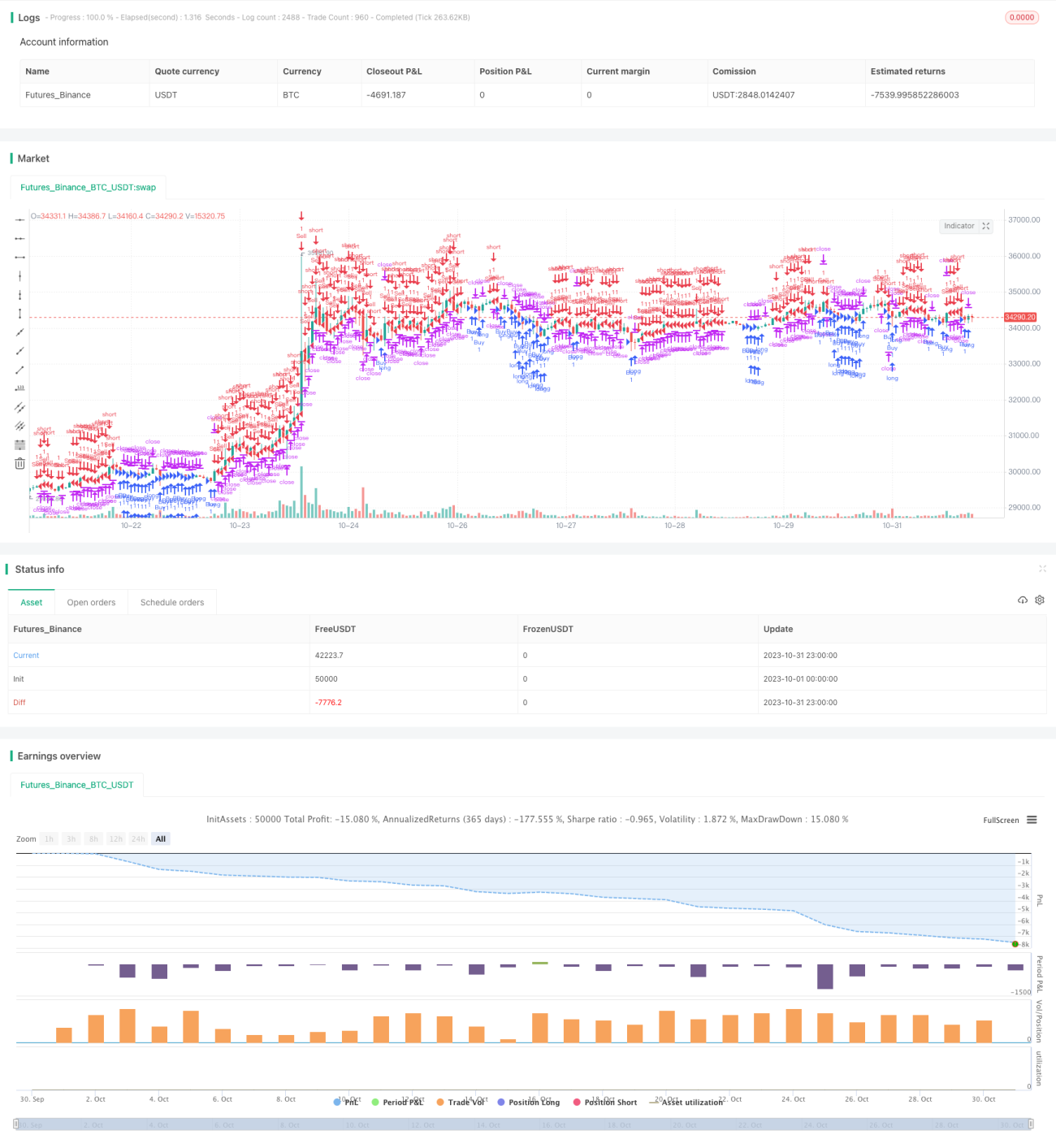

Stratégie de rupture de spread à deux étages

Aperçu

Cette stratégie prend des décisions de trading basées sur la variation en pourcentage du prix d'ouverture des bougies de 5 minutes. Elle utilise un franchissement de seuil à deux niveaux pour définir différentes conditions de déclenchement, afin de capturer les mouvements de prix importants dans une tendance de range.

Principe de la stratégie

La stratégie calcule le pourcentage de variation de la bougie de 5 minutes actuelle par rapport au prix d'ouverture de la bougie de 5 minutes à 14h00 (UTC+8) chaque jour. Lorsque la variation dépasse le premier seuil défini, elle prend une décision d'achat ou de vente correspondante. En même temps, elle définit des niveaux de stop-loss et de take-profit pour sortir de la position.

Si le stop-loss est déclenché, et que la variation continue d'augmenter pour dépasser la condition de déclenchement du second seuil, l'ordre précédent est annulé, un nouvel ordre d'achat ou de vente est passé en utilisant le second seuil, et le suivi du stop-loss et du take-profit se poursuit.

En définissant deux niveaux de seuil, il est possible de filtrer une partie du bruit dans un marché de range et de trader uniquement lors de mouvements de prix plus importants. L'activation du second seuil peut également réduire les cas où le stop-loss est déclenché trop fréquemment.

Avantages de la stratégie

- L'utilisation de deux niveaux de seuil avec des conditions de déclenchement différentes permet de filtrer efficacement le bruit dans un marché de range, en ne tradant que lors des variations significatives.

- L'activation du second seuil évite que le stop-loss ne soit déclenché trop souvent.

- Le calcul de la variation par rapport au prix d'ouverture permet de profiter des tendances après l'ouverture d'une nouvelle journée de trading.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Risques et contre-mesures

- Dans un marché très volatil en range, les positions peuvent être ouvertes fréquemment puis fermées par stop-loss, augmentant les coûts de transaction.

- Si le second seuil est trop large, de bonnes opportunités de trading peuvent être manquées.

- Si les seuils sont trop étroits, le nombre de transactions inutiles peut augmenter.

Contre-mesures :

- Optimiser les paramètres des seuils pour trouver le meilleur équilibre.

- Limiter le nombre de transactions quotidiennes pour éviter des échanges trop fréquents.

- Combiner avec un jugement de tendance pour utiliser des paramètres plus agressifs lorsque la tendance est claire.

Voies d'optimisation

- Optimiser les valeurs des deux seuils pour trouver la meilleure combinaison de paramètres.

- Étudier les différences de paramètres pour différents instruments et périodes.

- Combiner avec des indicateurs de tendance pour utiliser des paramètres plus agressifs en tendance claire.

- Limiter le nombre de transactions quotidiennes pour éviter le sur-trading.

- Optimiser les niveaux de take-profit et de stop-loss pour obtenir un meilleur rapport risque/rendement.

Résumé

Cette stratégie capture les sauts de prix par le franchissement de seuils à deux niveaux, filtrant efficacement le bruit dans les marchés de range. Le concept est simple et clair, et peut donner de bons résultats après optimisation des paramètres. Les prochaines étapes pourraient inclure une combinaison avec des indicateurs de jugement de tendance pour tirer parti de la stratégie dans les marchés en tendance. Dans l'ensemble, l'idée de la stratégie est originale, utilisant efficacement le principe de rupture, et peut obtenir de bons résultats après optimisation et ajustement.

- 1