Stratégie combinée d'oscillateur de retournement et de résurrection

Aperçu

Cette stratégie est une stratégie combinée qui associe une stratégie de retournement et une stratégie basée sur l'oscillateur de résurrection, dans le but d'obtenir des signaux de trading plus fiables.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie de retournement

La stratégie de retournement est tirée du livre de Ulf Jensen « Comment j'ai doublé mon capital sur les marchés à terme » (page 183). Il s'agit d'une stratégie de type retournement dont la logique est la suivante :

- Lorsque le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que l'indicateur Stochastique lent sur 9 jours est inférieur à 50, on prend une position longue.

- Lorsque le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que l'indicateur Stochastique rapide sur 9 jours est supérieur à 50, on prend une position courte.

-

Stratégie basée sur l'oscillateur de résurrection

L'oscillateur de résurrection calcule la différence des fluctuations les plus fines du marché. Sa valeur oscille généralement entre -1 et 1. Plus la valeur de l'indicateur est élevée, plus la tendance est forte, qu'il s'agisse d'une tendance haussière ou baissière.

Lorsque l'indicateur atteint une valeur élevée, on prend une position longue ; lorsqu'il atteint une valeur faible, on prend une position courte. Cet indicateur convient au trading intraday.

Enfin, lorsque les signaux des deux stratégies sont alignés (dans la même direction), on effectue une transaction dans cette direction.

Analyse des avantages

- La combinaison d'une stratégie de retournement et d'une stratégie de tendance permet de filtrer certains faux signaux et d'améliorer la fiabilité des signaux de trading.

- La stratégie de retournement peut capter les opportunités de retournement à court terme ; la stratégie basée sur l'oscillateur de résurrection peut capter les tendances à moyen et long terme.

- Les paramètres de l'indicateur Stochastique sont bien optimisés, ce qui permet de filtrer efficacement les faux signaux dans les marchés en range.

- L'oscillateur de résurrection est sensible aux fluctuations fines du marché et peut anticiper les retournements de tendance.

Risques et solutions

- La stratégie de retournement peut être balayée par une forte tendance inverse ; il est possible d'ajuster les paramètres ou de la combiner avec une stratégie de tendance.

- La stratégie basée sur l'indicateur peut générer trop de signaux ; on peut ajuster les paramètres ou l'associer à d'autres filtres.

- Les signaux des deux stratégies peuvent être divergents et créer des conflits ; on peut ajuster les paramètres en fonction des données de backtest pour optimiser leur coopération.

- Il est possible d'introduire un stop-loss pour limiter les pertes par transaction.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres de retournement pour trouver les meilleurs paramètres.

- Tester différents paramètres de l'oscillateur de résurrection pour trouver les paramètres optimaux.

- Expérimenter différentes méthodes d'optimisation des paramètres des indicateurs, comme les algorithmes génétiques, les forêts aléatoires, etc.

- Ajouter d'autres indicateurs auxiliaires pour filtrer davantage les signaux.

- Intégrer des modèles d'apprentissage automatique pour améliorer la précision des signaux.

- Mettre en place des mécanismes de gestion des risques, comme le stop-loss et la gestion de la taille des positions.

Conclusion

En combinant une stratégie de retournement et une stratégie basée sur l'oscillateur de résurrection, cette stratégie exploite les avantages de deux types de stratégies différents, améliore la qualité des signaux de trading et montre de bons résultats en backtest. Grâce à l'optimisation des paramètres, à l'ajout d'autres indicateurs et à une gestion des risques plus poussée, cette stratégie pourrait obtenir de meilleurs résultats en trading réel. Dans l'ensemble, il s'agit d'une stratégie très innovante qui mérite d'être approfondie et appliquée.

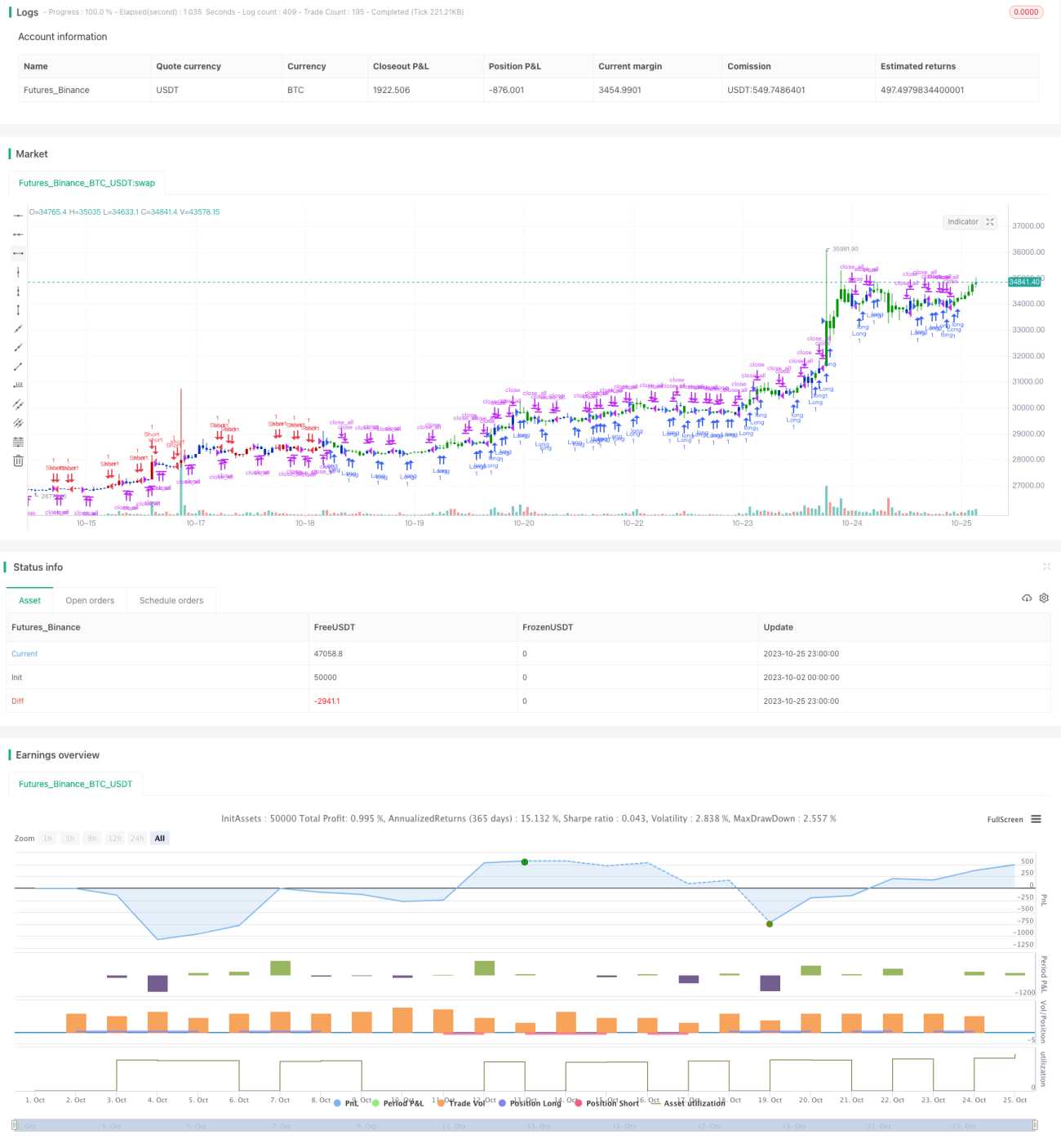

/*backtest

start: 2023-10-02 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/10/2020

// This is combo strategies for get a cumulative signal. - 1