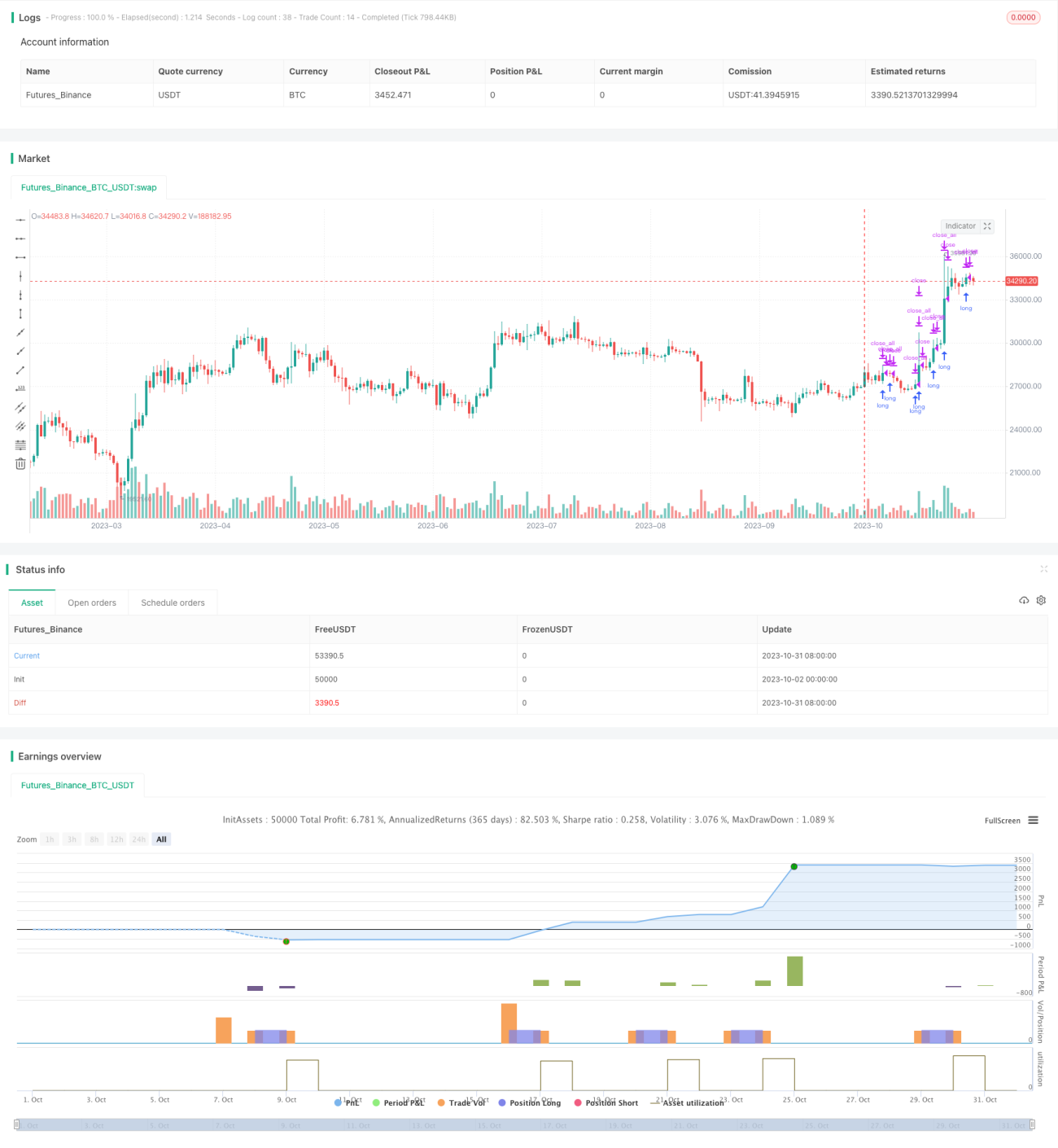

Stratégie de retournement bidirectionnelle

Aperçu

La stratégie de retournement bidirectionnel est une stratégie de trading de Bitcoin simple qui définit des ordres d'achat stop pour la journée en fonction de la fourchette de trading de la veille. L'idée centrale de cette stratégie est que si le prix d'ouverture du jour est supérieur au prix de clôture de la veille, un achat stop est placé près du plus haut ; si le prix d'ouverture du jour est inférieur au prix de clôture de la veille, un achat stop est placé près du plus bas.

Principe de la stratégie

La stratégie calcule d'abord la fourchette de trading de la veille, c'est-à-dire le plus haut moins le plus bas. Ensuite, après l'ouverture du jour, elle détermine si le prix a augmenté par rapport au prix de clôture de la veille. Si c'est le cas, le prix d'achat stop est fixé au prix d'ouverture plus 0,6 fois la fourchette de la veille ; s'il a diminué, le prix d'achat stop est fixé au prix d'ouverture plus 1,8 fois la fourchette de la veille. La stratégie ouvre une position longue lorsque le stop est déclenché, et la clôture avant la fin de la journée.

Plus précisément, la stratégie comporte deux règles d'entrée :

-

Si le prix d'ouverture du jour est supérieur au prix de clôture de la veille (longCond1 satisfaite) et que la fenêtre de backtest est active (window() satisfaite), un ordre d'achat stop est passé au prix d'ouverture plus 0,6 fois la fourchette de la veille (strategy.long1).

-

Si le prix d'ouverture du jour est inférieur au prix de clôture de la veille (longCond2 satisfaite) et que la fenêtre de backtest est active, un ordre d'achat stop est passé au prix d'ouverture plus 1,8 fois la fourchette de la veille (strategy.long2).

La stratégie ouvre une position longue lorsque l'un de ces deux stops est déclenché, puis la clôture avant la fin de la journée via strategy.close_all().

Analyse des avantages

La stratégie de retournement bidirectionnel présente plusieurs avantages :

-

Captage des retournements sans biais directionnel. La stratégie prend en compte à la fois les hausses et les baisses de prix, permettant de capter les retournements de rupture dans les deux directions.

-

Risque contrôlé avec protection par stop. La stratégie définit un prix de stop à l'avance, ce qui permet de limiter la perte maximale par transaction.

-

Clôture quotidienne pour éviter le risque de nuit. La stratégie clôture ses positions avant la fin de la journée, ne conservant aucune exposition overnight, réduisant ainsi le risque de fluctuations importantes pendant la nuit.

-

Fréquence de trading élevée, adaptée au court terme. Ne détenant les positions qu'un seul jour de bourse, la stratégie assure une fréquence de trading élevée.

-

Logique simple et claire, facile à comprendre et à implémenter.

Analyse des risques

Parallèlement, la stratégie de retournement bidirectionnel comporte certains risques à prendre en compte :

-

Un mauvais choix de distance de stop peut entraîner un dépassement. Si la distance du stop est trop faible, dans des conditions de marché extrêmes, le prix peut la franchir directement, entraînant une perte.

-

Une fréquence de trading élevée peut générer des frais de transaction importants. Les ouvertures et fermetures quotidiennes peuvent accumuler des commissions non négligeables.

-

Les fortes oscillations du marché peuvent facilement déclencher le stop. Dans une tendance de range, le stop est plus susceptible d'être touché, causant des pertes.

-

Incapacité à capturer durablement les tendances. Cette stratégie est plus adaptée aux marchés de retournement ; elle ne permet pas de profiter des mouvements de tendance prolongés après une rupture.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimiser la distance du stop. Tester différentes positions de stop pour trouver le point optimal, ou ajuster dynamiquement la distance en fonction de la volatilité du marché.

-

Ajouter un filtre de tendance. Évaluer la direction de la tendance de plus grande échelle avant l'entrée, afin d'éviter les trades à contre-tendance.

-

Optimiser les règles d'ouverture. Envisager d'ajouter des critères de formation graphique intraday ou des logiques de volume avant la rupture pour améliorer la précision d'entrée.

-

Améliorer la gestion de la position. Tester l'ajout de stops suiveurs ou de sorties de suivi de tendance pour capturer des profits continus.

-

Tester différents instruments. Cette stratégie pourrait être mieux adaptée aux actifs plus volatils ; tester sur différentes données pour trouver les plus appropriés.

-

Intégrer des techniques de machine learning. Utiliser l'apprentissage automatique pour optimiser des paramètres comme la distance du stop ou les règles d'ouverture.

Conclusion

Dans l'ensemble, la stratégie de retournement bidirectionnel est une idée de trading à court terme très simple et pratique. Elle convient aussi bien aux retournements haussiers que baissiers, permettant de capter efficacement les opportunités de retournement. Cependant, elle comporte certains risques ; il est nécessaire d'optimiser la distance du stop, les règles d'ouverture, etc., pour réduire les risques et améliorer la stabilité. Si les points clés sont bien optimisés, cette stratégie peut devenir un outil de trading à court terme très utile.

- 1