Stratégie de retournement à double moyenne mobile

Aperçu

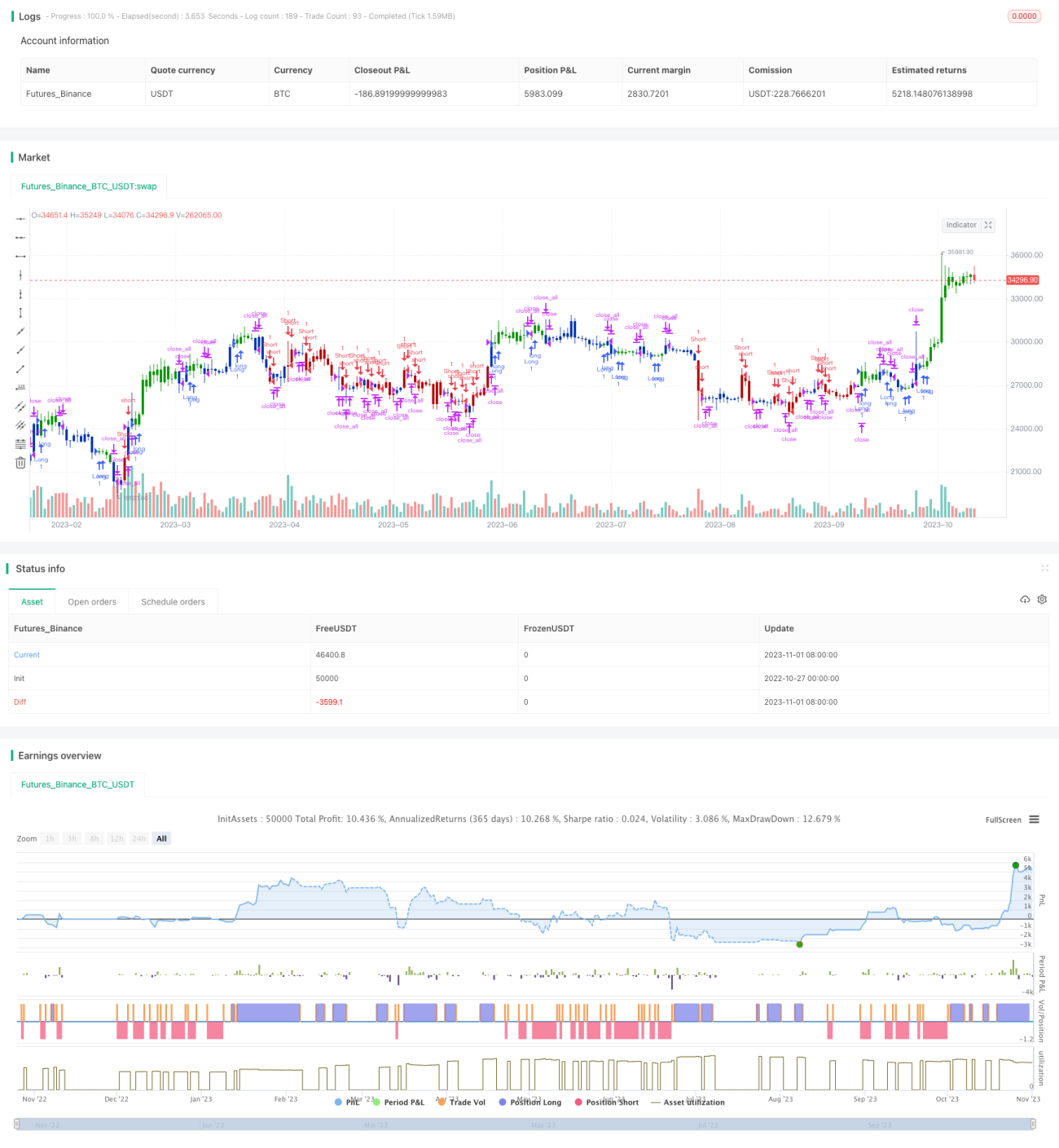

Cette stratégie utilise 2 indicateurs pour générer des signaux de trading : la moyenne mobile exponentielle 2/20 et l'indicateur de retournement basé sur l'Average True Range (ATR). Elle combine les deux concepts principaux que sont le suivi de tendance et le retournement à court terme, dans le but de détecter les opportunités de retournement.

Principe

Cette stratégie se compose de 2 parties :

- Moyenne mobile exponentielle 2/20. Elle calcule la moyenne mobile exponentielle des 20 derniers jours. Lorsque le prix traverse cette moyenne de haut en bas ou de bas en haut, un signal de trading est généré.

- Indicateur de retournement basé sur l'Average True Range. Il calcule un niveau de stop basé sur l'Average True Range du prix. Lorsque le prix franchit ce niveau de stop, un signal est généré. Ici, un multiple de 3,5 fois l'ATR est utilisé comme niveau de stop.

La stratégie intègre les signaux des deux indicateurs. Lorsque la MMA 2/20 génère un signal haussier et que le retournement ATR génère un signal baissier, on vend à découvert ; lorsque la MMA 2/20 génère un signal baissier et que le retournement ATR génère un signal haussier, on achète.

Analyse des avantages

Cette stratégie combine les deux approches que sont le suivi de tendance et le retournement, dans le but de détecter les opportunités de retournement de prix. Les avantages spécifiques sont les suivants :

- La MMA 2/20 permet d’identifier la tendance à moyen terme, évitant ainsi d’être induit en erreur par le bruit du marché.

- L’indicateur de retournement ATR permet de capter les retournements de prix à court terme, offrant ainsi des opportunités de retournement.

- La combinaison des deux signaux permet de détecter à l’avance les points de retournement de la tendance à moyen terme, augmentant ainsi la probabilité de profit.

- Le niveau de stop basé sur l’ATR est raisonnable et offre un certain contrôle du risque.

- Le multiple de l’ATR est personnalisable pour s’adapter aux caractéristiques de différents instruments.

- Possibilité de choisir un trading directionnel ou inversé, adapté à différents environnements de marché.

Analyse des risques

Cette stratégie présente également les risques suivants :

- Le paramètre de la MMA 2/20 est relativement lent, ce qui peut faire manquer des opportunités à court terme.

- Le stop basé sur l’ATR peut être facilement franchi ; il convient d’assouplir le niveau de stop de manière appropriée.

- Un seul indicateur peut générer des signaux erronés ; il convient de combiner davantage de facteurs de filtrage.

- Il faut surveiller le nombre de transactions pour éviter des échanges trop fréquents.

- Une optimisation des paramètres et un backtest sont nécessaires pour confirmer l’adéquation à l’instrument.

- Il est impératif de respecter strictement la gestion du capital et de contrôler le risque par transaction.

Axes d’optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Ajuster les paramètres de la MMA pour trouver la combinaison optimale.

- Optimiser le multiple de l’ATR pour équilibrer l’amplitude du stop.

- Ajouter des conditions de filtrage, combinant des indicateurs tels que le taux de rotation, la volatilité, etc.

- Ajouter un module de gestion du capital pour ajuster dynamiquement la taille des positions.

- Ajouter une stratégie de stop-loss, comme le Chandelier Exit.

- Tester l’effet des paramètres sur différents instruments pour trouver la meilleure combinaison.

- Intégrer des modèles d’apprentissage automatique pour améliorer les performances grâce aux grandes données.

- Combiner plusieurs sous-stratégies pour découvrir davantage d’alpha.

Résumé

Cette stratégie intègre deux approches et possède une certaine capacité à détecter les retournements de prix. Cependant, elle présente également des risques liés à un mauvais choix de paramètres. On peut améliorer la stabilité et la rentabilité de la stratégie en optimisant la stratégie de stop-loss et en ajoutant des conditions de filtrage.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1