Stratégie de capture de tendance à double piste fusionnée

Aperçu

Cette stratégie combine deux sous-stratégies, le renversement 123 et l’oscillateur élastique SMA, pour former une stratégie de suivi de tendance avec un double filtre de signaux. La stratégie de renversement 123 identifie les points de retournement potentiels à partir de la configuration des bougies ; l’oscillateur élastique SMA utilise les moyennes mobiles pour déterminer la direction de la tendance. Les deux se valident mutuellement, créant un mécanisme de double confirmation qui filtre efficacement les faux signaux, capture les tendances les plus fortes et réalise un trading de suivi de tendance.

Principe de la stratégie

-

Stratégie de renversement 123

Cette stratégie est issue du système décrit à la page 183 du livre Comment j’ai triplé mon argent sur les marchés à terme d’Ulf Jensen. Il s’agit d’une stratégie de type renversement. Lorsque le cours de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la ligne lente du stochastique à 9 périodes est inférieure à 50, on prend une position longue. Lorsque le cours de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la ligne rapide du stochastique à 9 périodes est supérieure à 50, on prend une position courte. -

Oscillateur élastique SMA

Cet indicateur s’apparente au TSI développé par William Blau, à la différence que l’oscillateur SMA comprend une ligne de signal. L’indicateur élastique SMA utilise une double moyenne mobile de la différence entre le prix et le prix de la veille, puis trace une moyenne mobile exponentielle de la SMA comme ligne de signal, pour générer des signaux de trading. Les paramètres de l’indicateur sont ajustables pour l’optimisation.

Double confirmation : une position n’est ouverte que lorsque le renversement 123 et l’oscillateur élastique SMA émettent des signaux dans la même direction. Lorsque les signaux des deux indicateurs sont divergents, la stratégie reste neutre.

Avantages de la stratégie

- Elle combine plusieurs indicateurs pour former un mécanisme de double confirmation, filtrant efficacement les faux signaux.

- La stratégie de renversement 123 utilise la configuration des chandeliers pour déterminer les points de retournement potentiels. L’oscillateur élastique SMA émet des signaux basés sur la tendance. Les deux se valident mutuellement, compensant les faiblesses d’un seul indicateur.

- Les paramètres de l’oscillateur élastique SMA peuvent être ajustés pour optimiser la stratégie en fonction des différents instruments et périodes, offrant une grande flexibilité.

- En tant que stratégie de suivi de tendance, elle permet de suivre le mouvement dominant et de capturer en continu les directions les plus fortes.

Risques de la stratégie

- L’intégration et l’équilibre entre la stratégie de renversement et la stratégie de tendance nécessitent une optimisation constante, faute de quoi il est possible de rater les points de retournement ou de subir des pertes importantes.

- La stratégie de renversement comporte un risque inhérent de trades erronés ; il faut ajuster ses paramètres pour réduire son taux d’échec.

- Une stratégie de suivi pur ne peut pas détecter les points de retournement de tendance, ce qui expose à un risque de perte latente. Il convient de réduire les positions à des moments opportuns pour limiter ce risque.

- Les paramètres doivent être optimisés et testés à plusieurs reprises pour différents instruments et périodes ; une application directe sans adaptation est déconseillée.

Optimisation de la stratégie

- Ajuster les paramètres du renversement 123 pour réduire la fréquence des trades erronés.

- Ajuster les paramètres de l’oscillateur élastique SMA pour optimiser la sensibilité de l’indicateur.

- Ajouter une stratégie de stop-loss pour limiter les pertes individuelles.

- Combiner d’autres indicateurs pour identifier les retournements potentiels et réduire les positions au moment opportun.

- Tester l’optimisation des paramètres sur différents instruments pour améliorer la stabilité.

Conclusion

Cette stratégie, grâce à son mécanisme de double confirmation, combine les forces des stratégies de renversement et de tendance, produisant un suivi de tendance solide. Elle filtre efficacement le bruit, suit la tendance et capture en continu les opportunités de tendance de qualité. Cependant, elle comporte également un certain risque de drawdown, nécessitant une optimisation constante des paramètres et une gestion des risques. La clé réside dans l’équilibre entre renversement et tendance, ainsi que dans l’utilisation conjointe du stop-loss et du contrôle des risques. Si elle est utilisée pour le suivi à long terme, ses résultats pourraient être encore meilleurs. Dans l’ensemble, cette stratégie possède une certaine valeur pratique, que ce soit comme composant d’un portefeuille de stratégies ou utilisée de manière autonome.

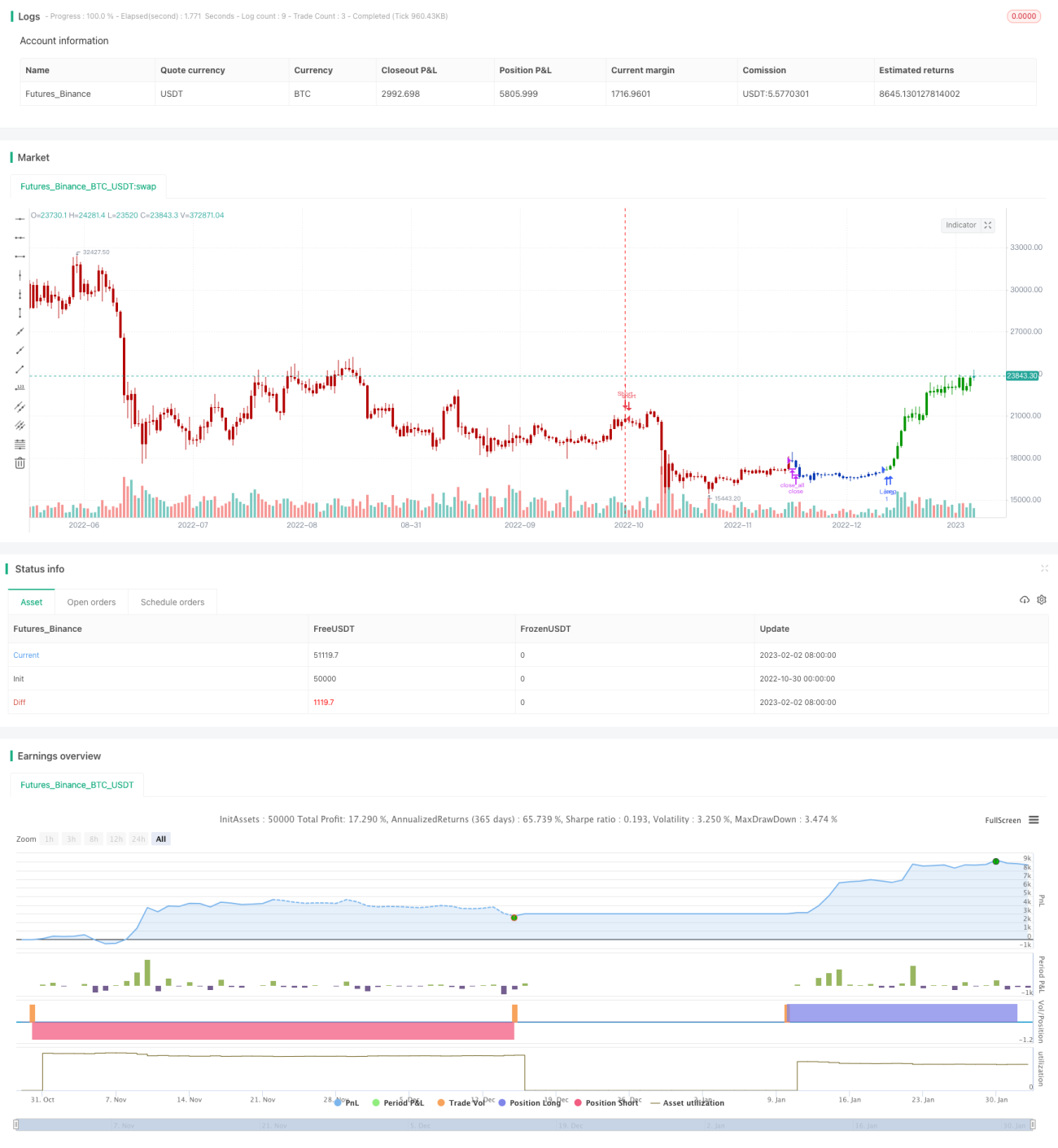

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1