Stratégie de suivi de tendance de retournement intrajournalier

Aperçu

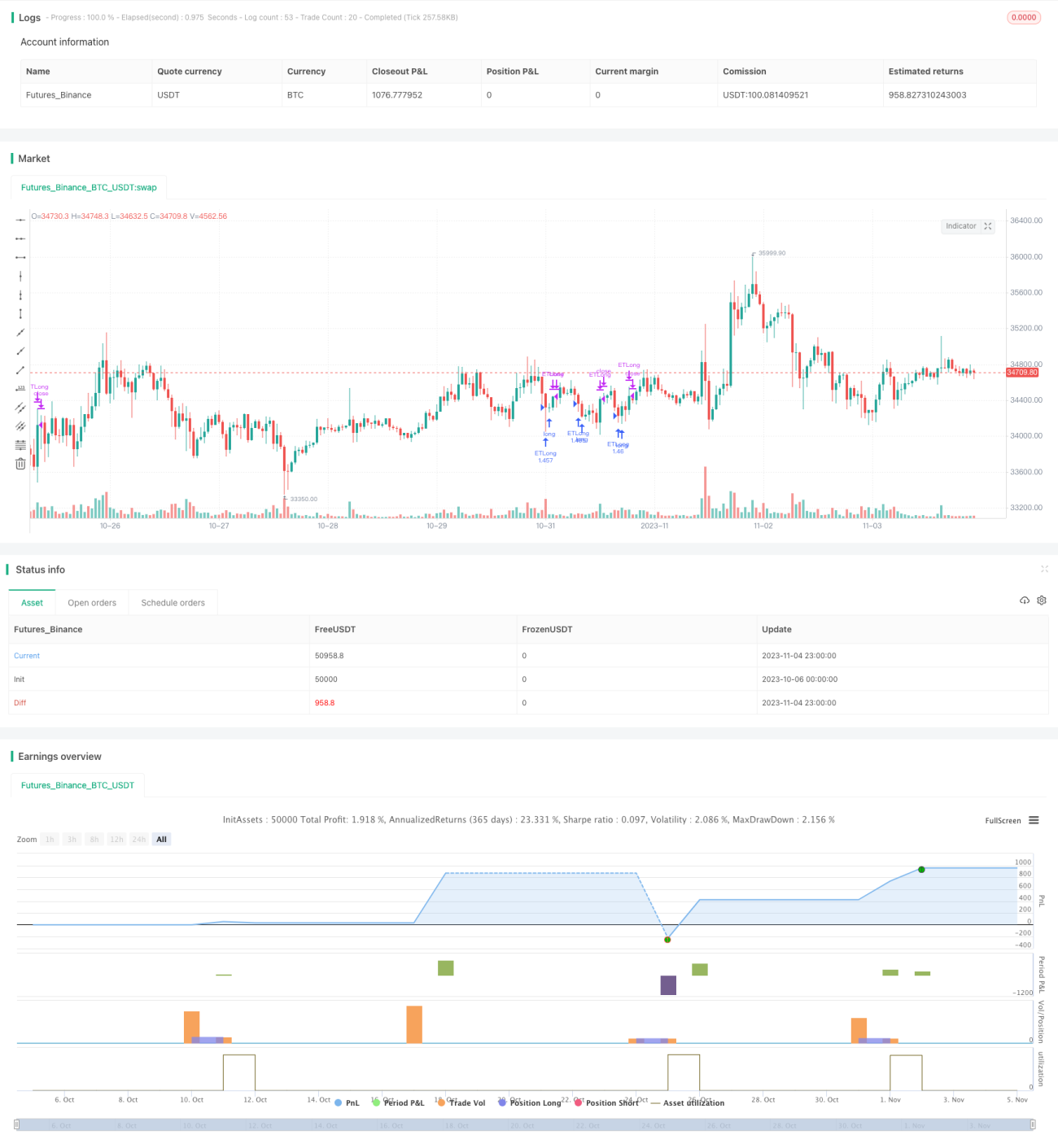

L'idée principale de cette stratégie est d'exploiter le renversement de tendance observé pendant la séance du lundi pour suivre la tendance et réaliser des bénéfices.

Principe

La logique centrale de la stratégie est la suivante :

- Vérifier s'il s'agit d'un lundi de trading. Si oui, poursuivre la logique.

- Déterminer si la bougie du jour présente un motif de retournement de bas en haut, spécifiquement : prix de clôture de la bougie 1 < prix de clôture de la bougie 2, et prix de clôture de la bougie 2 < prix de clôture de la bougie 3.

- Si le motif de retournement est valide, ouvrir une position longue à la clôture de la bougie 3, pour suivre la tendance.

- La condition de prise de bénéfices est le dépassement du plus haut du jour, ou le stop-loss.

- Forcer la sortie après 6 heures de détention.

La stratégie utilise le renversement de tendance spécifique à la séance du lundi. En identifiant les motifs de bougies de retournement, elle permet d'acheter bas et de vendre haut. Les conditions de stop-loss et de prise de bénéfices contrôlent le risque.

Avantages

Le principal avantage de cette stratégie est :

- Utiliser le renversement de tendance spécifique à la séance du lundi, these reversals during Monday trading session, pour réaliser des bénéfices ; makes profits

- Grâce à l'identification de motifs de bougies spécifiques, elle offre des signaux d'entrée clairs ; By identifying specific candlestick patterns, it has clear entry signals

- Les conditions de stop-loss et de prise de bénéfices permettent un bon contrôle du risque ; Stop loss and take profit conditions are set to control risks

- L'approche de suivi de tendance maximise les gains ; The trend following approach maximizes profits

- La logique est simple et facile à comprendre et à mettre en œuvre ; The logic is simple and easy to understand and implement

Risques

Cette stratégie comporte également certains risques :

- Lorsque le renversement du lundi n'est pas significatif, des pertes peuvent survenir ; Losses can occur if Monday reversals are not significant

- Après le renversement, un nouveau repli peut déclencher le stop-loss ; Price may retrace after reversal leading to stop loss

- Un changement soudain du marché peut entraîner un coût de stop-loss élevé ; Sudden market changes may lead to large stop loss

- Une détention trop longue peut également entraîner des pertes ; Holding positions too long may also cause losses

Les solutions correspondantes sont : optimiser la stratégie de stop-loss, réduire la durée de détention de manière appropriée, et contrôler strictement les pertes individuelles.

The solutions are: Optimizing stop loss strategy, shortening holding time, strictly controlling single loss.

Directions d'optimisation

Cette stratégie peut être optimisée principalement dans les domaines suivants :

- Utiliser des méthodes d'apprentissage automatique pour identifier plus précisément les motifs de retournement ; Use machine learning to identify reversal patterns more accurately

- Optimiser la stratégie de stop-loss, par exemple stop-loss suiveur, stop-loss partiel, etc. ; Optimizing stop loss such as trailing stop loss, partial stop loss etc

- Intégrer davantage de facteurs pour juger de la force de la tendance, par exemple les variations de volume ; Incorporate more factors to judge trend strength, e.g. volume changes

- Ajuster dynamiquement la durée de détention ; Dynamically adjust holding time

- Utiliser des algorithmes pour déterminer automatiquement les paramètres optimaux ; Use algorithms to determine optimal parameters

- Ajouter un mécanisme de changement de position pour permettre le trading long-short ; Add position switching mechanism for two-way trading

Ces optimisations peuvent améliorer le taux de réussite et la rentabilité de la stratégie.

These optimizations can improve the win rate and profitability of the strategy.

Résumé

En résumé, cette stratégie exploite le renversement de tendance spécifique à la séance du lundi, avec des mécanismes d'entrée et de sortie clairs, pour mettre en œuvre un modèle de suivi de tendance rentable simple. Par rapport à un stop-loss et une prise de bénéfices fixes, cette stratégie peut obtenir de meilleurs résultats. Cependant, des optimisations supplémentaires sont encore nécessaires pour faire face à l'incertitude du marché. Cette stratégie fournit une idée de référence et un modèle pour le trading intraday.

In summary, this strategy utilizes the reversal during Monday trading session, with clear entry and exit mechanisms, to implement a simple trend following profitable model. Compared to fixed stop loss and take profit, this strategy can achieve better results. However, further optimizations are still needed to deal with market uncertainty. The strategy provides a reference idea and template for intraday trading.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1