Stratégie de retournement bidirectionnel et de moyenne mobile de momentum

Aperçu

Cette stratégie est une stratégie combinée qui associe une stratégie de retournement (reversal) avec un indicateur de momentum. Elle intègre une stratégie de retournement bilatéral et l'oscillateur de momentum de Chande, visant à détecter les opportunités de retournement tout en validant les signaux de momentum, afin d'obtenir des signaux de trading plus fiables.

Principe de la stratégie

Cette stratégie se compose de deux parties :

La première partie est la stratégie de retournement bilatéral. Elle détecte les opportunités de retournement en examinant l'évolution du cours de clôture des deux jours précédents. Plus précisément, si les cours de clôture des deux jours précédents sont en baisse, que le cours de clôture du jour actuel est en hausse par rapport à celui de la veille, et que l'indicateur stochastique est inférieur à un niveau défini, il s'agit d'un signal d'achat. Inversement, si les cours de clôture des deux jours précédents sont en hausse, que le cours de clôture du jour actuel est en baisse par rapport à celui de la veille, et que l'indicateur stochastique est supérieur à un niveau défini, il s'agit d'un signal de vente.

La deuxième partie est l'oscillateur de momentum de Chande. Il évalue le momentum en comparant la variation de prix à la variation moyenne sur une certaine période. Si l'indicateur de momentum est supérieur à un seuil supérieur défini, c'est un signal d'achat ; s'il est inférieur à un seuil inférieur défini, c'est un signal de vente.

Cette stratégie combine l'utilisation du retournement bilatéral pour identifier les points de retournement et de l'indicateur de momentum pour valider la dynamique. Ce n'est que lorsque les deux signaux sont dans la même direction qu'un signal d'achat ou de vente effectif est généré.

Avantages de la stratégie

-

Mécanisme de double validation évite les faux signaux et améliore la fiabilité des signaux. La stratégie de retournement identifie les points de retournement potentiels, l'indicateur de momentum valide l'efficacité du signal de retournement.

-

Combinaison de la stratégie de retournement et de la stratégie de tendance, prenant en compte à la fois les retournements et les tendances, pour capter les opportunités du marché avec flexibilité.

-

Introduction d'un indicateur de momentum pour éviter les pièges de retournement, ne trader que lorsque le momentum est confirmé.

-

Plusieurs paramètres ajustables pour une optimisation en fonction des différents marchés.

Risques de la stratégie

-

Les signaux de retournement peuvent présenter un pullback important, nécessitant un stop-loss approprié.

-

La détection du point de retournement doit être précise, et des erreurs de jugement peuvent survenir.

-

L'indicateur de momentum peut présenter un retard, ce qui peut faire manquer le point de retournement optimal.

-

Le réglage des paramètres doit être optimisé avec soin en fonction du marché spécifique ; un réglage inapproprié peut augmenter le risque de trading.

Les pertes unitaires peuvent être contrôlées par un stop-loss raisonnable. Optimiser les réglages des paramètres pour rechercher la robustesse des paramètres. Assouplir légèrement les conditions de déclenchement des signaux de retournement, en laissant une certaine marge, etc., afin de réduire les risques.

Axes d'optimisation de la stratégie

-

Tester différentes combinaisons de paramètres de retournement pour trouver des réglages sensibles aux retournements du marché.

-

Essayer différents indicateurs de momentum, tels que le Relative Strength Index (RSI), le taux de variation du volume, etc.

-

Ajouter des conditions de filtrage, comme des breakouts, pour éviter les transactions sur des points de retournement non critiques.

-

Évaluer les stratégies de stop-loss pour trouver des méthodes de stop-loss permettant de contrôler le drawdown maximum.

-

Évaluer les stratégies de gestion de la taille des positions, en ajustant la taille des positions en fonction des conditions du marché.

Conclusion

Cette stratégie combine les avantages d'une stratégie de retournement et d'une stratégie de momentum, offrant une fiabilité élevée des signaux et la capacité de capter les opportunités du marché avec flexibilité. Grâce à l'optimisation des paramètres, à la gestion des stop-loss et au contrôle de la taille des positions, il est possible de réduire les risques et d'améliorer la stabilité et la rentabilité de la stratégie. Dans l'ensemble, cette stratégie explore de manière novatrice la combinaison efficace d'une stratégie de retournement et d'une stratégie de tendance, méritant des recherches et des applications plus approfondies.

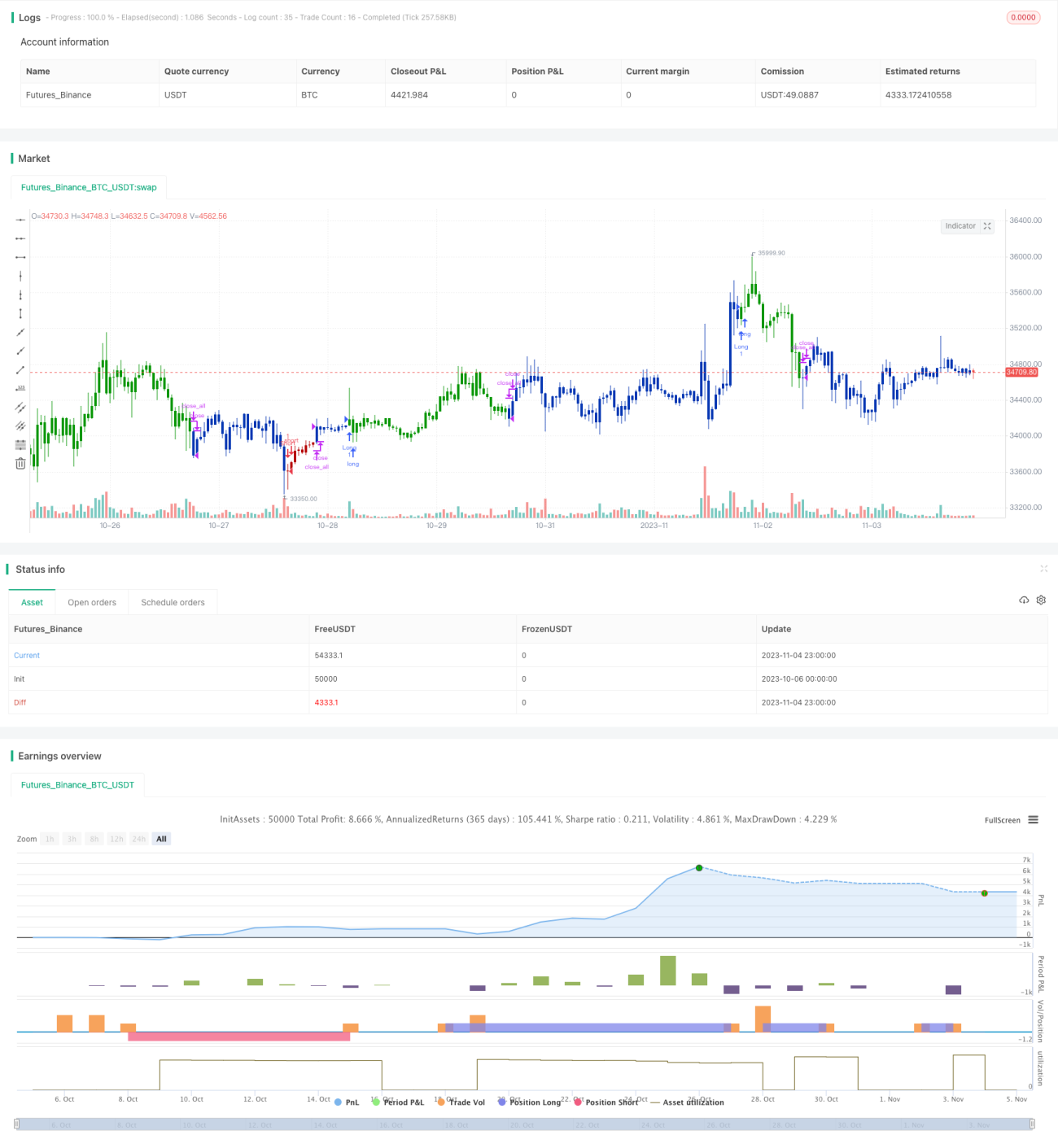

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1