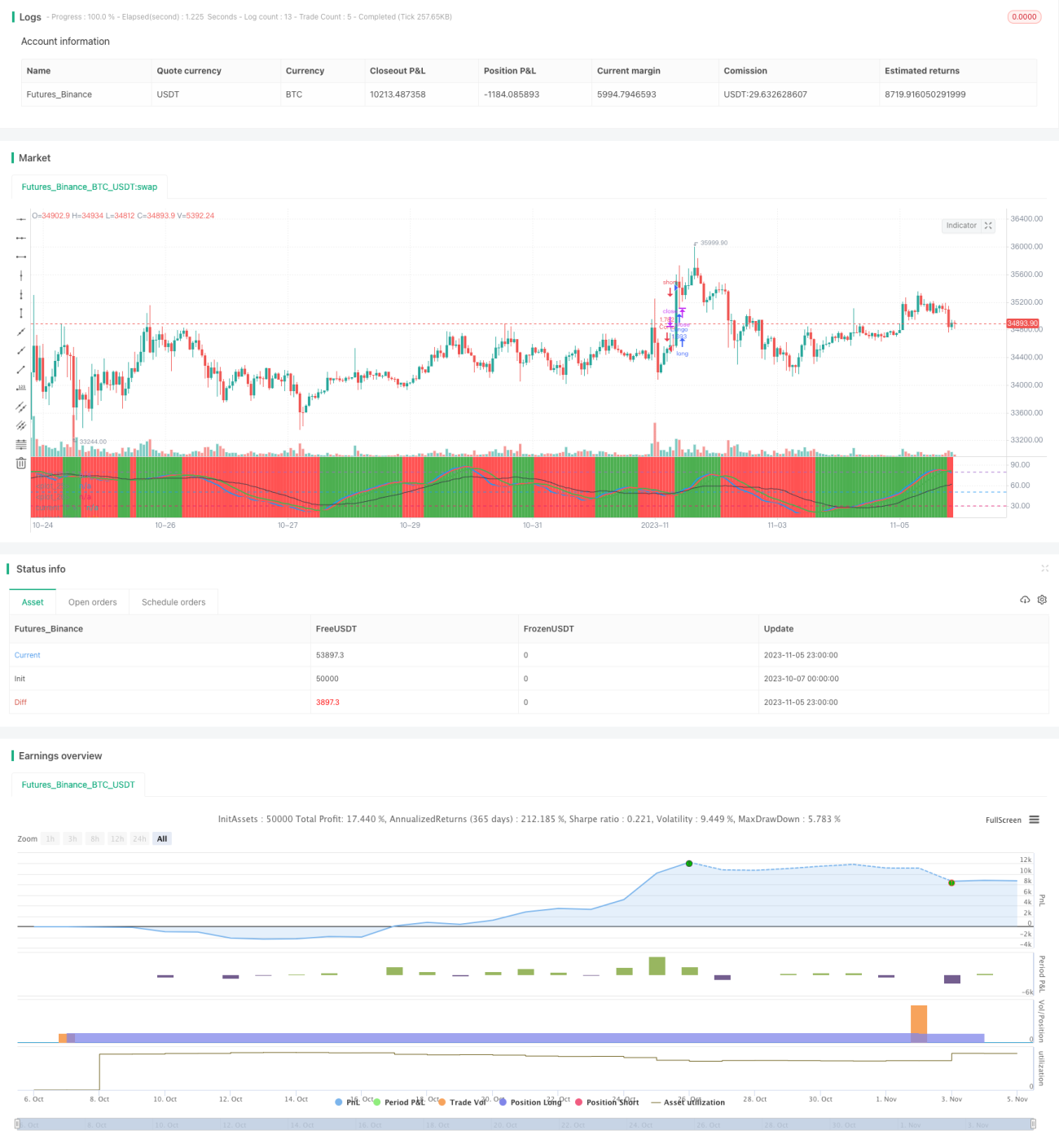

Stratégie double stochastique

Aperçu

La stratégie Double Stochastique calcule l'indicateur stochastique de la bougie actuelle et de bougies sur un multiple de la période afin de déterminer les zones haussières et baissières, dans le but d'acheter à bas prix et de vendre à un prix élevé. Cette stratégie calcule simultanément l'indicateur stochastique de la période actuelle et celui d'une période trois fois plus longue, en utilisant les signaux de croisement haussier et baissier de ces deux indicateurs pour suivre la tendance.

Principe de la stratégie

La stratégie calcule deux ensembles d'indicateurs stochastiques : le premier correspond à l'indicateur stochastique de la période de la bougie actuelle, soit les valeurs K et D ; le second correspond à l'indicateur stochastique pour une période trois fois supérieure, soit MTFK et MTFD.

Un signal d'achat est généré lorsque MTFK franchit la ligne des 50 à la hausse et que la valeur K actuelle est supérieure à la valeur D, indiquant l'entrée en zone haussière, et donc une position longue. Un signal de vente est généré lorsque MTFD franchit la ligne des 50 à la baisse et que la valeur K actuelle est inférieure à la valeur D, indiquant l'entrée en zone baissière, et donc une position courte.

Ainsi, la stratégie utilise le double indicateur stochastique pour déterminer les zones haussières et baissières, et suit la tendance des prix. On entre en position longue lors de l'entrée en zone haussière, et en position courte lors de l'entrée en zone baissière, réalisant ainsi un achat à bas prix et une vente à un prix élevé.

Plus précisément, la condition logique du signal d'achat de la stratégie est :

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

La condition logique du signal de vente est :

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Où mtfK est la valeur K de la période trois fois supérieure, et mtfD la valeur D de la période trois fois supérieure. Un signal d'achat est généré lorsque mtfK franchit la ligne des 50 à la hausse et que k>d ; un signal de vente est généré lorsque mtfD franchit la ligne des 50 à la baisse et que k<d.

De plus, la stratégie intègre une logique de stop-loss. En position longue, si mtfD franchit la bande supérieure à la baisse, un signal de clôture est généré. En position courte, si mtfK franchit la bande inférieure à la hausse, un signal de clôture est généré.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation du double indicateur stochastique permet de déterminer plus précisément les zones haussières et baissières. L'indicateur de la période actuelle évalue la tendance à court terme, tandis que celui de la période plus longue évalue la tendance à long terme. La combinaison des deux indicateurs permet de mieux saisir la tendance.

-

La stratégie de trading basée sur les croisements haussiers et baissiers des indicateurs de différentes périodes permet de suivre efficacement la tendance des prix, et d'acheter à bas prix et de vendre à un prix élevé.

-

La mise en place d'une logique de stop-loss permet de contrôler le risque dans une certaine mesure et d'éviter que les pertes ne s'aggravent.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, adaptée au trading en temps réel.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Le double indicateur stochastique peut générer de faux signaux, entraînant des transactions inutiles. Par exemple, un événement imprévu peut provoquer une divergence entre la tendance à court terme et la tendance à long terme.

-

Une logique de stop-loss mal paramétrée peut entraîner une aggravation des pertes. Il convient de définir une distance de stop-loss raisonnable pour éviter d'être piégé.

-

Des frais de transaction élevés dus à des achats et ventes fréquents peuvent affecter la rentabilité de la stratégie. Il est nécessaire d'ajuster les paramètres pour réduire les transactions inutiles.

-

La stratégie repose uniquement sur des indicateurs techniques, sans intégrer de facteurs fondamentaux. Il convient de prêter une attention appropriée aux événements fondamentaux importants.

Solutions correspondantes :

-

Ajuster correctement les paramètres du double indicateur stochastique pour réduire le taux de faux signaux.

-

Optimiser la logique de stop-loss et définir une distance de stop-loss raisonnable.

-

Ajuster les paramètres pour réduire la fréquence des transactions. On peut assouplir les critères de jugement des croisements haussiers et baissiers.

-

Suivre les actualités fondamentales majeures pour éviter les transactions subjectives.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres du double indicateur stochastique pour réduire le taux de faux signaux. Tester l'impact de différents paramètres K et D sur les performances.

-

Combiner d'autres indicateurs pour filtrer les signaux. Par exemple, utiliser le MACD, les moyennes mobiles, etc., comme aide au jugement pour éviter les faux signaux.

-

Optimiser la stratégie de stop-loss en définissant la distance et le ratio de stop-loss. Tester si différents points de stop-loss permettent de contrôler efficacement le risque.

-

Intégrer des indicateurs de volume. Par exemple, une stratégie de breakout avec volume pour éviter les transactions inefficaces en période de consolidation des prix.

-

Tester différentes durées de détention de position. Une durée trop courte augmente l'impact des frais de transaction ; une durée trop longue empêche un stop-loss rapide.

-

Intégrer des facteurs fondamentaux, en désactivant la stratégie avant et après les événements importants pour éviter d'être impacté par ces événements.

Résumé

La stratégie Double Stochastique détermine les zones haussières et baissières à l'aide d'indicateurs stochastiques sur la période actuelle et sur un multiple de la période, permettant d'acheter à bas prix et de vendre à un prix élevé. Cette stratégie présente des avantages tels qu'une bonne capacité de suivi de tendance, une logique simple et une facilité d'utilisation en temps réel. Cependant, elle comporte également certains risques, nécessitant une optimisation des paramètres et de la stratégie de stop-loss, ainsi que l'ajout d'autres indicateurs techniques ou de jugements fondamentaux pour l'améliorer. Après une optimisation complète et une validation rigoureuse par backtesting, cette stratégie peut devenir une stratégie de suivi de tendance très pratique.

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1