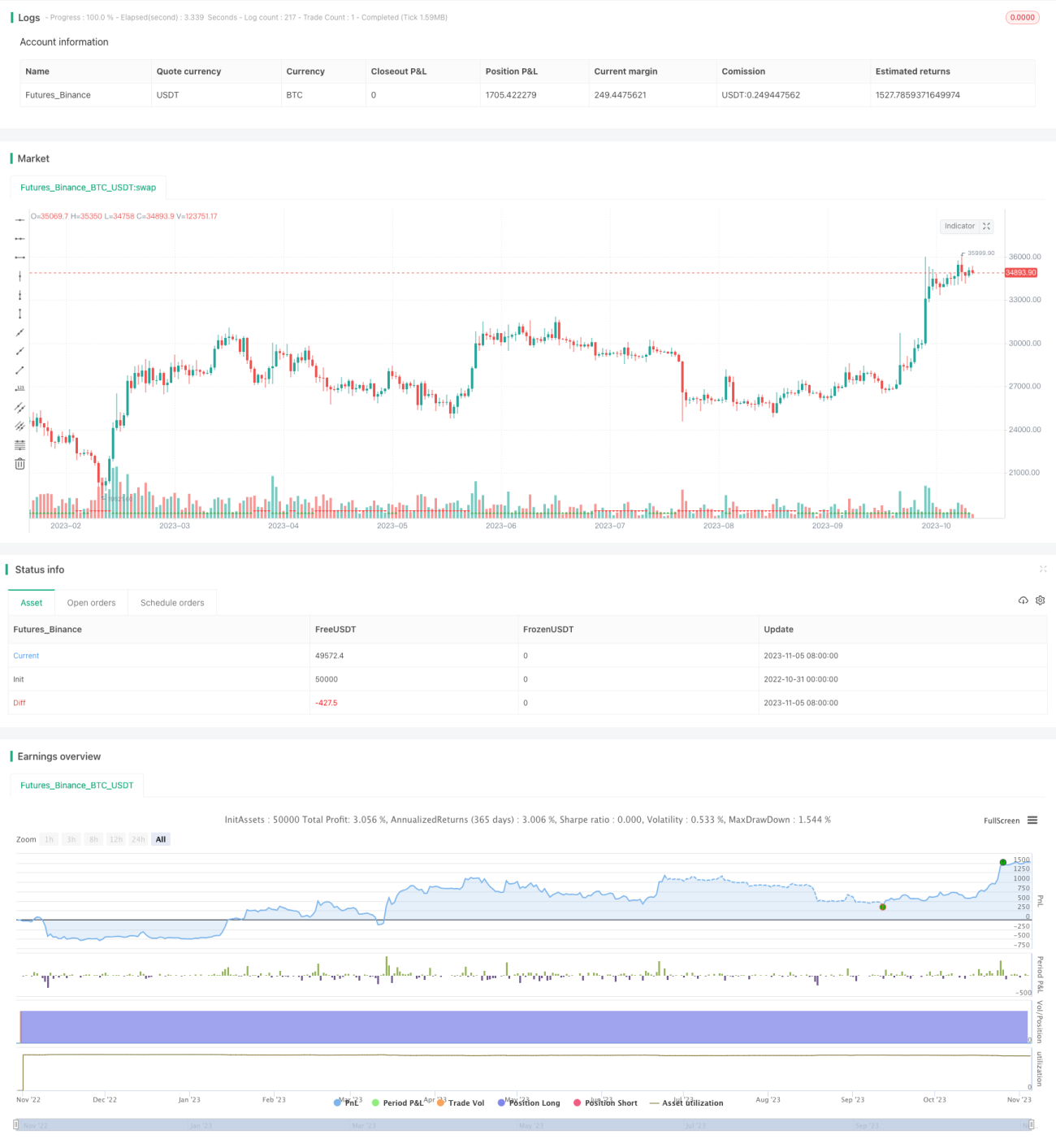

Stratégie de suivi de tendance multi-timeframe DI

Aperçu

Cette stratégie est basée sur les indicateurs de mouvement directionnel DI+ et DI-, en utilisant deux périodes de temps différentes pour déterminer la direction de la tendance, puis en prenant des positions longues ou courtes. Lorsque les DI+ des deux cadres temporels (le plus grand et le plus petit) sont tous deux supérieurs aux DI-, la tendance est considérée comme haussière et on prend une position longue ; lorsque les DI- des deux cadres sont supérieurs aux DI+, la tendance est considérée comme baissière et on prend une position courte.

Principe

La stratégie repose principalement sur les principes suivants :

- Calcul des DI+ et DI-. En obtenant les prix hauts, de clôture et bas, on calcule les DI+ et DI-.

- Comparaison des DI+ et DI- sur deux périodes. On calcule les DI+ et DI- respectivement sur la période du graphique principal (par exemple 1 heure) et sur une période plus grande (par exemple quotidienne), puis on compare leurs relations.

- Détermination de la direction de la tendance. Lorsque les DI+ des deux cadres temporels (plus grand et plus petit) sont tous supérieurs aux DI-, la tendance est jugée haussière ; lorsque les DI- des deux cadres sont supérieurs aux DI+, la tendance est jugée baissière.

- Émission de signaux de trading. Signal haussier : DI+ > DI- sur les deux cadres → prendre une position longue. Signal baissier : DI- > DI+ sur les deux cadres → prendre une position courte.

- Mise en place d’un stop-loss. Calcul du stop-loss basé sur l’ATR pour un suivi de tendance dynamique.

- Condition de sortie. Déclenchement du stop-loss ou retournement de prix pour clôturer la position.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L’utilisation de deux périodes temporelles pour les DI permet de filtrer une partie des faux breakouts.

- Le stop-loss dynamique basé sur l’ATR protège au maximum les profits et évite un stop-loss trop étroit.

- Un stop-loss rapide permet de limiter la perte par transaction.

- Le trading dans le sens de la tendance permet de capter durablement les opportunités de tendance.

- Les règles sont claires et faciles à comprendre, ce qui facilite l’exécution en conditions réelles.

Risques et solutions

Cette stratégie comporte également les risques suivants :

- L’indicateur DI présente un retard, ce qui peut faire manquer le point d’entrée. On peut optimiser les paramètres ou combiner avec d’autres indicateurs.

- L’utilisation de deux périodes peut entraîner des divergences entre les horizons temporels. On peut ajouter une troisième période pour valider les signaux.

- Un stop-loss trop agressif peut entraîner des transactions trop fréquentes. On peut élargir le multiple de l’ATR.

- En marché sans tendance (range), la stratégie peut générer des achats/ventes fréquents. On peut ajouter des conditions de filtrage pour réduire la fréquence.

- L’optimisation des paramètres dépend des données historiques et peut être suroptimisée en trading réel. Il convient d’évaluer soigneusement la robustesse des paramètres.

Pistes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres de calcul des DI pour trouver la meilleure combinaison.

- Ajouter d’autres indicateurs de filtrage (MACD, KDJ, etc.) pour améliorer la précision des signaux.

- Optimiser la stratégie de stop-loss pour s’adapter à davantage de conditions de marché (stop suiveur ou stop à ordre en attente).

- Ajouter un filtre horaire pour éviter les événements d’actualité importants.

- Tester la robustesse des paramètres sur différents actifs pour améliorer l’adaptabilité.

- Intégrer un apprentissage automatique pour entraîner un modèle de décision à partir des données historiques.

Résumé

Dans l’ensemble, cette stratégie est un exemple typique de stratégie de suivi de tendance. Elle utilise l’indicateur DI pour déterminer la direction de la tendance, fixe un stop-loss pour verrouiller les profits et génère des gains dans la tendance. Ses points forts résident dans la clarté du raisonnement et la simplicité d’exécution en conditions réelles. Elle présente toutefois des marges d’amélioration, comme l’optimisation des paramètres et l’ajout de filtres. En poursuivant l’optimisation et les tests, cette stratégie peut devenir un outil de suivi de tendance très pratique.

- 1