Stratégie de suivi de tendance basée sur le RSI

Aperçu

Cette stratégie est conçue autour de l'indicateur Relative Strength Index (RSI). Elle utilise le RSI pour détecter les conditions de surachat et de survente et ainsi réaliser un suivi de tendance. Lorsque le RSI passe sous le seuil de survente, la stratégie prend une position longue ; lorsqu'il dépasse le seuil de surachat, elle prend une position courte. L'objectif est de profiter de la tendance principale du marché.

Principe de la stratégie

La stratégie utilise l'indicateur RSI pour évaluer les conditions de surachat et de survente du marché. Le RSI est calculé sur la base des variations de prix haussières et baissières sur une période donnée. Un RSI inférieur à 30 est considéré comme une zone de survente, tandis qu'un RSI supérieur à 70 est considéré comme une zone de surachat.

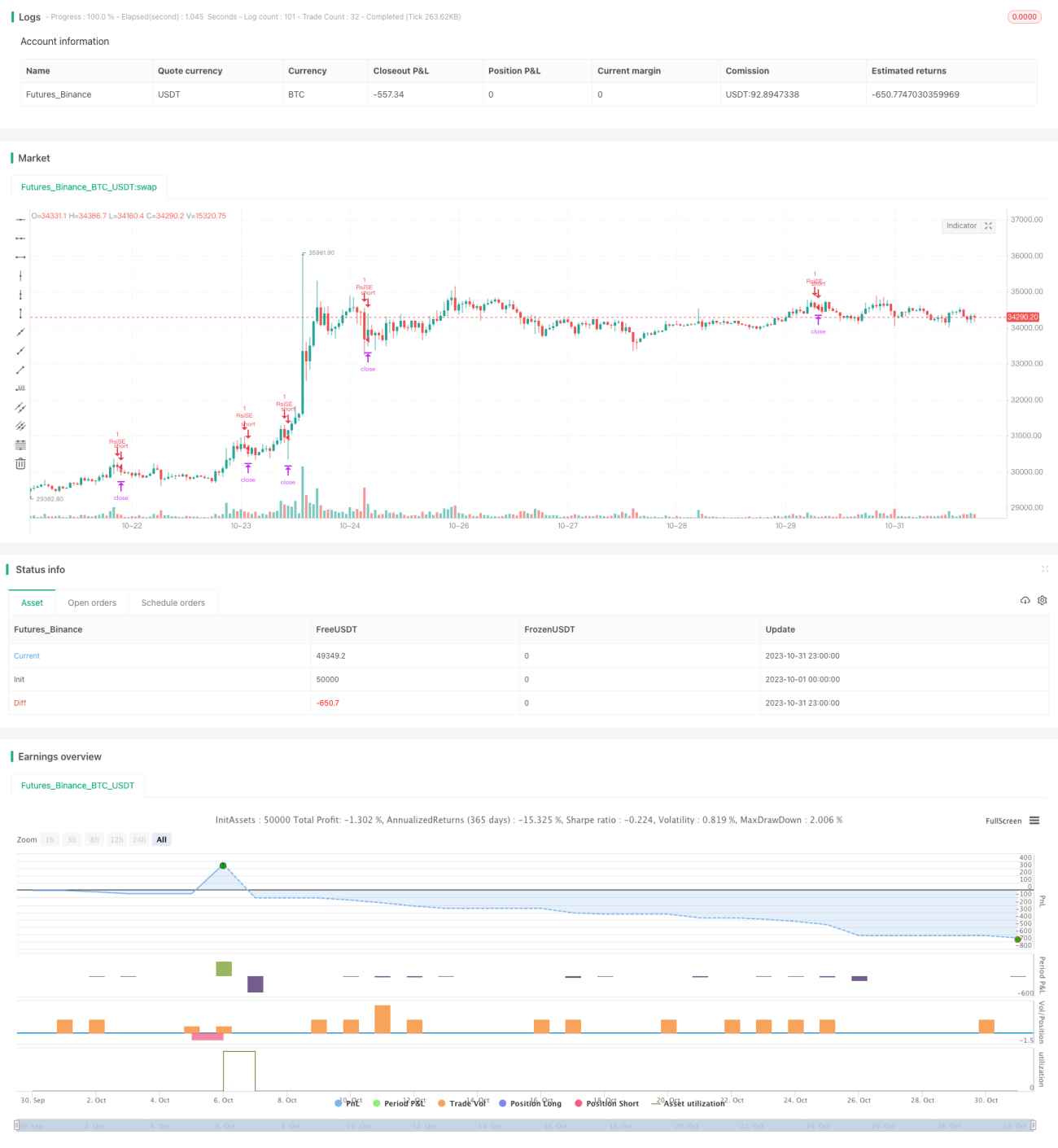

Concrètement, la stratégie définit d'abord le paramètre de calcul du RSI : length = 14, le seuil de surachat overBought = 70, le seuil de survente overSold = 30. Ensuite, elle calcule la valeur du RSI (vrsi) à partir du prix de clôture (close). Elle vérifie si vrsi dépasse le seuil de surachat ou passe sous le seuil de survente. Si un croisement haussier (golden cross) se produit, la position longue est ouverte ; si un croisement baissier (death cross) se produit, la position courte est ouverte. Après l'ouverture, un stop-loss est défini à etoroStopTicks ticks ; si le stop est déclenché pendant la fenêtre de temps, la position est fermée.

Ainsi, la stratégie parvient à capter les tendances principales du marché : acheter en zone de survente et vendre en zone de surachat, en suivant la tendance.

Avantages de la stratégie

- Utilisation du RSI pour identifier les conditions de surachat/survente, ce qui facilite la détection des tendances de marché

- Fenêtre de backtest flexible : possibilité de tester sur différentes périodes

- Stop-loss raisonnable, permettant de contrôler la perte par transaction

Risques de la stratégie

- Le RSI peut présenter des divergences et générer des signaux erronés

- Le stop-loss est fixe, incapable de s'adapter dynamiquement à la volatilité du marché

- Impossibilité de détecter les points de retournement de tendance, ce qui peut entraîner des ouvertures en sens inverse

Solutions aux risques :

- Filtrer les signaux RSI avec d'autres indicateurs pour éviter les ouvertures erronées

- Adapter le stop-loss de manière dynamique pour suivre la volatilité du marché en temps réel

- Ajouter des indicateurs de tendance pour éviter les positions contraires à la tendance

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes :

-

Optimisation des paramètres du RSI : rechercher la combinaison optimale de paramètres

Tester différentes périodes de calcul (length) et différents seuils de surachat/survente pour trouver les paramètres réduisant les faux signaux.

-

Ajout d'indicateurs de tendance pour éviter les transactions à contre-tendance

Intégrer des indicateurs tels que les moyennes mobiles ou le MACD pour déterminer la direction de la tendance et éviter les signaux erronés aux points de retournement.

-

Stop-loss dynamique

Utiliser des indicateurs comme l'ATR pour définir un stop-loss dynamique, plus proche de la volatilité du marché.

-

Amélioration des règles d'entrée

Ajouter d'autres conditions aux signaux RSI, par exemple le franchissement d'un niveau de prix ou une augmentation du volume, pour améliorer la précision des entrées.

Résumé

Cette stratégie, basée sur le RSI pour détecter les conditions de surachat/survente, parvient à capter les tendances. Par rapport aux stratégies de trailing stop classiques, elle présente l'avantage d'utiliser un indicateur pour identifier les moments d'entrée sur le marché. Cependant, le RSI peut présenter des divergences et ne permet pas de détecter les retournements de tendance, ce qui constitue une piste d'amélioration. En optimisant les paramètres, en ajoutant des indicateurs de tendance et en mettant en place un stop-loss dynamique, on peut encore améliorer la stabilité et la rentabilité de la stratégie.

- 1