Stratégie de suivi de tendance basée sur VWMA et ATR

Aperçu

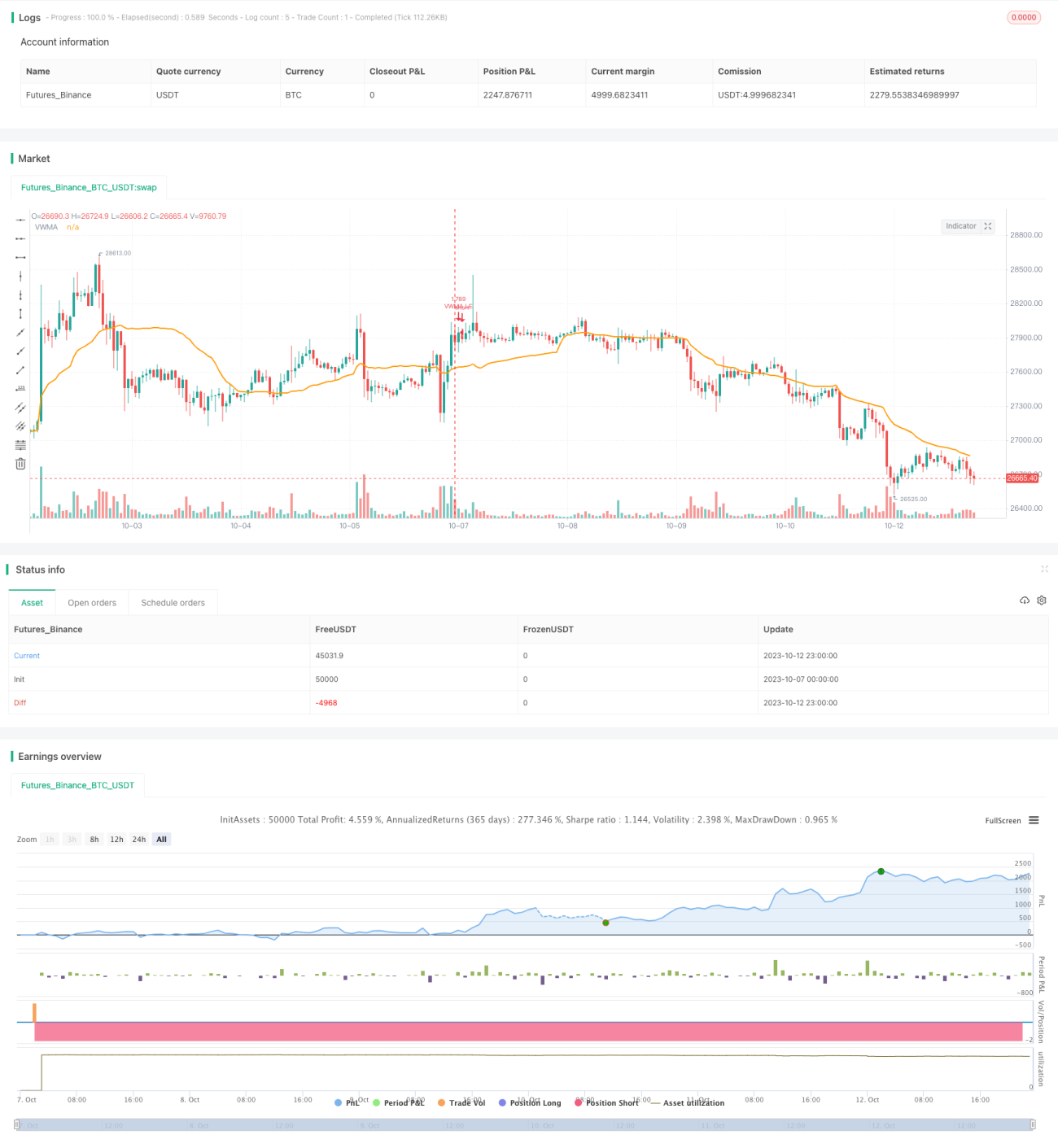

Cette stratégie utilise l'indicateur VWMA pour déterminer la direction de la tendance et l'indicateur ATR pour définir une ligne de stop-loss, permettant un suivi de tendance. Elle convient aux marchés présentant des tendances nettes.

Principe de la stratégie

-

L'indicateur VWMA est utilisé pour identifier la direction de la tendance. Lorsque le prix est supérieur au VWMA, la tendance est considérée comme haussière (position longue) ; lorsqu'il est inférieur, la tendance est baissière (position courte).

-

Pour filtrer les fausses cassures, un oscillateur RSI est ajouté. Un signal d'achat n'est émis que lorsque le RSI dépasse 30.

-

L'indicateur ATR calcule la ligne de stop-loss. La période de l'ATR est identique à celle du VWMA, et le multiplicateur est fixé à 3,5. La ligne de stop-loss se met à jour en temps réel en fonction du prix.

-

Le multiplicateur de l'ATR influence la contraction de la ligne de stop-loss. Plus le multiplicateur est élevé, moins la ligne est mise à jour fréquemment, ce qui améliore le suivi de tendance.

-

La taille de la position est calculée en fonction du pourcentage de stop-loss défini dans la stratégie et des capitaux propres du compte.

-

Lorsque le prix passe en dessous de la ligne de stop-loss, la position longue est fermée.

Avantages de la stratégie

-

L'utilisation du VWMA pour déterminer la direction de la tendance permet de capter continuellement les opportunités de tendance.

-

Le filtre RSI élimine une partie des faux signaux de cassure.

-

La ligne de stop-loss basée sur l'ATR assure un suivi de tendance et évite d'être stoppé prématurément lors de retournements.

-

Le calcul de la taille de la position en fonction des capitaux propres et du pourcentage de stop-loss favorise la gestion des risques.

Risques de la stratégie

-

Il existe un risque de perte aux points de retournement de tendance. Il convient de réduire la taille des positions pour limiter la perte unitaire.

-

Un réglage inapproprié des paramètres de l'ATR peut rendre la ligne de stop-loss trop sensible ou trop lente. Des tests sont nécessaires pour déterminer les paramètres optimaux.

-

Si la tendance s'inverse trop rapidement, la mise à jour de la ligne de stop-loss peut être insuffisante, ce qui amplifie les pertes.

-

Sur un marché de faible volatilité, il faut réduire la taille des positions et augmenter la fréquence de contraction de la ligne de stop-loss.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres pour le VWMA afin de sélectionner ceux qui génèrent les meilleurs signaux.

-

Tester d'autres réglages de l'oscillateur RSI, comme les seuils de surachat/survente.

-

Tester le multiplicateur de l'ATR pour trouver le meilleur compromis entre le drawdown et le suivi de tendance.

-

Combiner d'autres indicateurs (ex : MACD, KD) pour filtrer les signaux et améliorer leur qualité.

-

Optimiser la gestion des positions et le pourcentage de stop-loss en fonction de la volatilité du marché.

Résumé

Cette stratégie est globalement orientée vers les tendances et convient pour capter des mouvements de prix nets. Elle présente des atouts en matière d'identification de tendance, de filtrage des signaux et de suivi de stop-loss, mais comporte un risque de retournement de tendance. En optimisant les paramètres et la gestion des positions, on peut obtenir de meilleurs résultats.

- 1