Stratégie de suivi dynamique du SAR avec cassure des trois moyennes mobiles

Aperçu

Il s'agit d'une stratégie de trading de cassure combinant l'indicateur Parabolic SAR avec trois moyennes mobiles SMMA de périodes différentes. Elle prend des positions longues lorsque les trois moyennes mobiles sont toutes en hausse, et des positions courtes lorsqu'elles sont toutes en baisse, tout en utilisant le SAR pour déterminer la direction de la tendance et en ouvrant une position inverse lors d'un retournement du SAR. La stratégie intègre également un stop loss et un take profit.

Principe de la stratégie

Cette stratégie repose principalement sur les points suivants :

-

Utilisation du Parabolic SAR pour déterminer la direction actuelle de la tendance. Le SAR suit dynamiquement les variations de prix, indiquant les tendances haussières et baissières.

-

Mise en place de trois SMMA de périodes différentes (rapide 21, intermédiaire 50, lente 200). Lorsque les trois moyennes mobiles sont toutes en hausse, on considère qu'une tendance haussière s'est formée ; lorsqu'elles sont toutes en baisse, une tendance baissière s'est formée.

-

Lorsque le SAR se retourne à la baisse, si les trois moyennes mobiles sont toutes en hausse, on entre en position longue.

-

Lorsque le SAR se retourne à la hausse, si les trois moyennes mobiles sont toutes en baisse, on entre en position courte.

-

Mise en place d'un stop loss et d'un take profit. Le stop loss est dynamique, basé sur le SAR, et le take profit est fixé à un certain pourcentage du prix d'entrée.

Plus précisément, la stratégie vérifie d'abord si le SAR de la bougie actuelle s'est retourné. Si le SAR passe de haussier à baissier et que les trois moyennes mobiles sont toutes en hausse, on prend une position longue ; si le SAR passe de baissier à haussier et que les trois moyennes mobiles sont toutes en baisse, on prend une position courte.

Une fois la position ouverte, le stop loss est fixé au niveau du SAR de la bougie suivante, servant de stop suiveur dynamique. Le take profit est fixé à 10 % du prix d'entrée. Lorsque le prix atteint le take profit ou le stop loss, la position est fermée.

Avantages

Cette stratégie combine les avantages d'un indicateur de suivi de tendance et de moyennes mobiles multi-périodes, permettant d'entrer en position rapidement lors des retournements de tendance tout en filtrant les faux signaux grâce aux moyennes mobiles. Les principaux avantages sont :

-

Le SAR permet de détecter dynamiquement les retournements de tendance et de saisir rapidement les opportunités.

-

Les trois moyennes mobiles filtrent efficacement le bruit du marché et évitent les faux signaux.

-

L'utilisation de SMMA donne des courbes plus lisses, réduisant les perturbations dues aux oscillations des moyennes.

-

Le stop loss et le take profit permettent de limiter les pertes unitaires et de verrouiller une partie des gains.

-

Les paramètres de la stratégie sont flexibles et peuvent être ajustés en fonction des différents marchés pour optimiser les performances.

Analyse des risques

Cette stratégie comporte également certains risques, notamment :

-

En période de range, le SAR peut se retourner fréquemment, générant un nombre excessif de transactions et augmentant les frais de courtage.

-

Les paramètres des trois moyennes mobiles peuvent ne pas convenir parfaitement à tous les instruments ; ils doivent être ajustés en fonction des caractéristiques de chaque marché.

-

Le stop loss fixé au niveau du SAR de la bougie suivante présente un décalage temporel, ce qui peut amplifier les pertes.

-

Les faux signaux en tendance stable peuvent être atténués en ajustant les paramètres du SAR pour lisser la courbe.

-

Un réglage inapproprié des moyennes mobiles peut faire manquer des tendances ou générer de faux signaux ; des tests et optimisations minutieux sont nécessaires.

Pour faire face à ces risques, on peut optimiser de la manière suivante :

-

Ajuster les paramètres du SAR en fonction de la volatilité des différents instruments pour réduire la fréquence des retournements.

-

Modifier les périodes des trois moyennes mobiles pour mieux s'adapter aux caractéristiques de chaque instrument.

-

Optimiser la stratégie de stop loss, par exemple en utilisant un stop loss plus serré ou un stop suiveur.

-

Utiliser des ordres stop limités sur les marchés à haute fréquence pour éviter le slippage.

-

Effectuer des tests de paramètres pour évaluer l'impact des réglages du SAR et des moyennes mobiles sur les performances de la stratégie.

Pistes d'optimisation

D'après l'analyse ci-dessus, la stratégie peut être optimisée sur les points suivants :

-

Optimiser les paramètres du SAR pour lisser la courbe, réduire la fréquence des retournements et éviter le sur-trading.

-

Ajuster les longueurs des trois moyennes mobiles pour mieux correspondre aux caractéristiques spécifiques des instruments et améliorer le filtrage des tendances.

-

Adopter une stratégie de stop loss dynamique, comme un stop suiveur ou un petit stop d'urgence, pour réduire les pertes liées au stop loss.

-

Utiliser des ordres stop limités sur les marchés à haute fréquence pour minimiser le slippage.

-

Ajouter d'autres indicateurs de filtrage, comme le RSI ou les bandes de Bollinger, pour améliorer la qualité des signaux et réduire les faux signaux.

-

Optimiser les conditions d'entrée, par exemple en vérifiant également la configuration des bougies lors du retournement du SAR pour éviter les signaux de faible qualité.

-

Ajouter des conditions de ré-entrée, permettant de reprendre position après un stop loss si le prix continue d'évoluer dans la direction favorable.

-

Améliorer la stratégie de take profit, par exemple en utilisant un take profit suiveur, un take profit partiel ou un take profit par paliers, pour améliorer la rentabilité.

-

Optimiser les paramètres en fonction des résultats de backtest, en évaluant l'impact de chaque paramètre sur la performance globale.

Résumé

Dans l'ensemble, il s'agit d'une stratégie de cassure simple et pratique combinant l'indicateur de suivi de tendance SAR et les moyennes mobiles. Elle utilise la sensibilité du SAR pour détecter les retournements de tendance et l'effet filtrant des moyennes mobiles pour entrer rapidement aux points de retournement. Le stop loss et le take profit permettent de contrôler les risques et de verrouiller les gains. En ajustant les paramètres et en optimisant les conditions d'entrée et de sortie, on peut obtenir de bonnes performances. Cependant, le trader doit veiller à éviter le sur-trading et les faux signaux, et effectuer des tests et des ajustements de paramètres pour chaque instrument afin d'obtenir un système de trading stable.

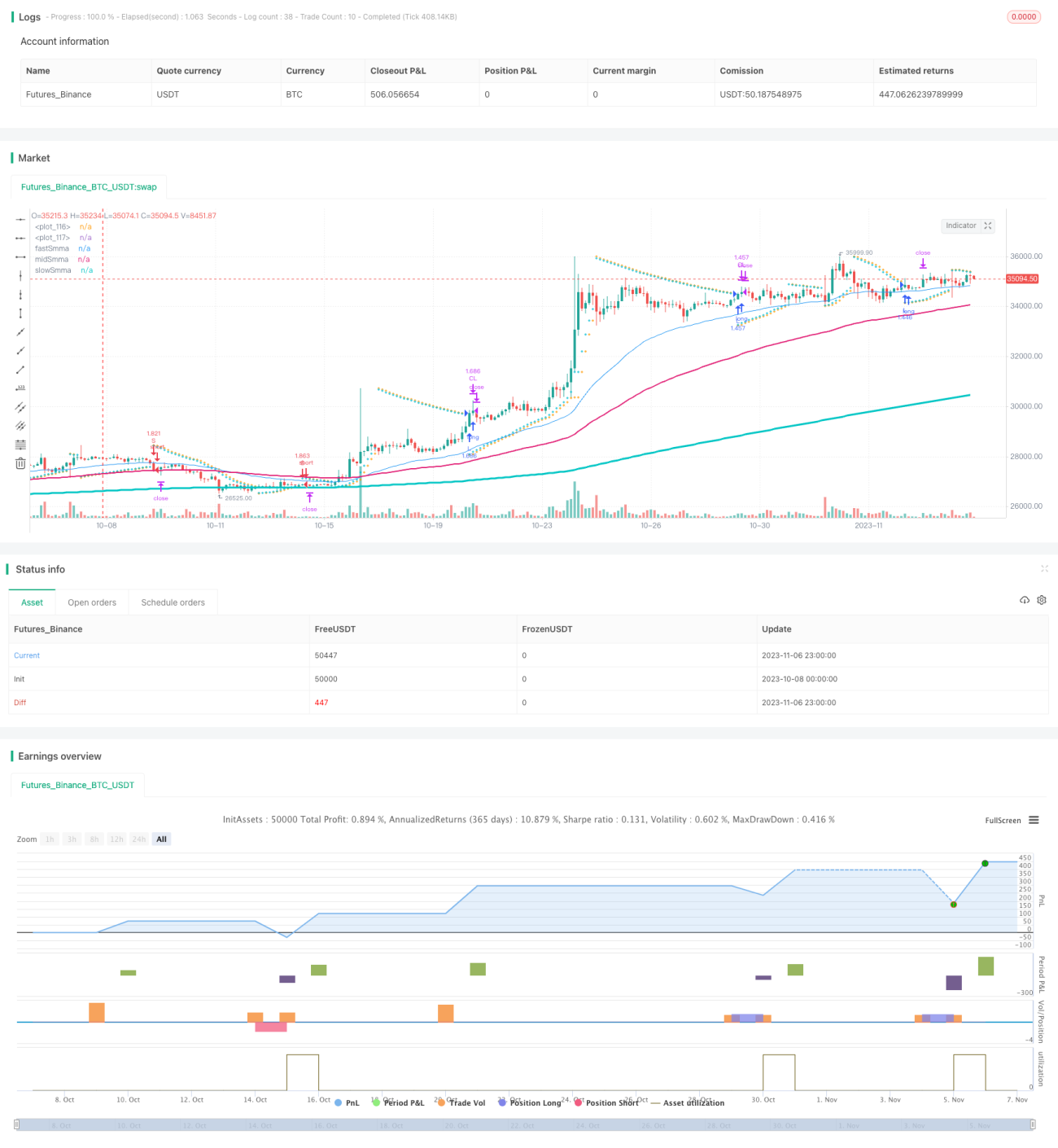

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1