Stratégie de trading de retournement à double moyenne mobile

Aperçu

Cette stratégie est basée sur le principe du croisement doré et du croisement mortel entre des moyennes mobiles rapides et lentes. Lorsque la moyenne rapide passe au-dessus de la moyenne lente par le bas, on prend une position longue ; lorsqu'elle passe en dessous de la moyenne lente par le haut, on prend une position courte. Cette stratégie convient au trading à moyen et long terme, permettant de capter les retournements de tendance du marché.

Principe de la stratégie

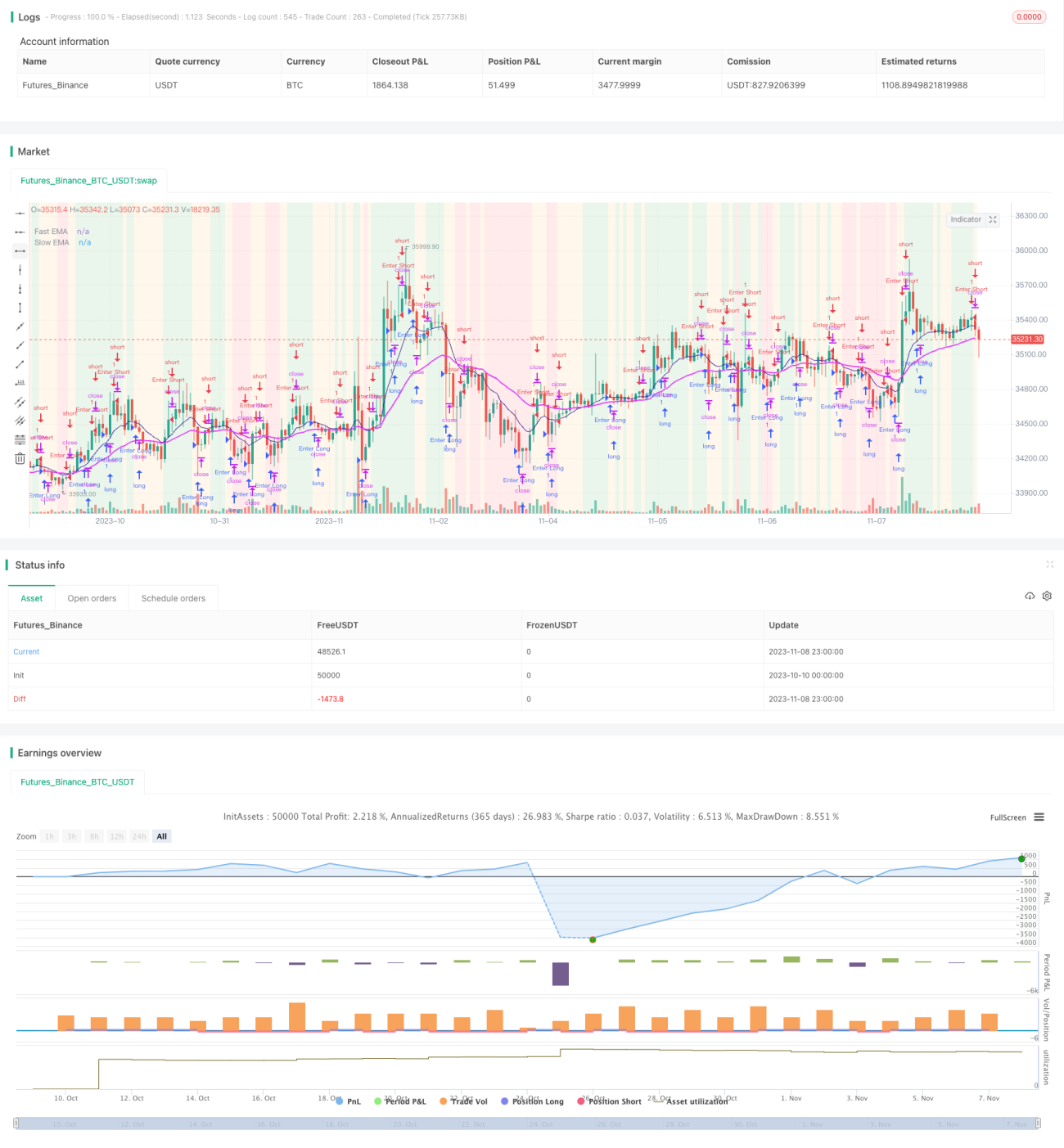

La stratégie utilise la moyenne mobile exponentielle (EMA) pour calculer les moyennes rapides et lentes. La période de l'EMA rapide est de 10 barres, celle de l'EMA lente de 30 barres. La stratégie calcule d'abord l'EMA rapide et l'EMA lente, puis trace les moyennes et affiche un fond de couleur différente pour indiquer la direction de la tendance des moyennes.

Lorsque le cours de clôture du jour est supérieur à l'EMA rapide et que l'EMA rapide est supérieure à l'EMA lente, le fond est vert, indiquant une tendance haussière. Lorsque le cours de clôture du jour est inférieur à l'EMA rapide et que l'EMA rapide est inférieure à l'EMA lente, le fond est rouge, indiquant une tendance baissière.

En tendance haussière, si une bougie rouge apparaît (clôture inférieure à l'ouverture) et que la bougie de la veille est également rouge, on ouvre une position longue. Le stop loss est fixé à 300 points et le take profit est une clôture par une position courte.

En tendance baissière, si une bougie verte apparaît (clôture supérieure à l'ouverture) et que la bougie de la veille est également verte, on ouvre une position courte. Le stop loss est fixé à 300 points et le take profit est une clôture par une position longue.

Après l'ouverture d'une position dans chaque direction, si la position est détenue pendant plus de 1 008 000 000 millisecondes (environ 2 semaines), elle est liquidée de force pour éviter un blocage prolongé.

Analyse des avantages

- L'utilisation d'un système à double EMA permet de filtrer efficacement le bruit du marché et d'identifier les points de retournement de tendance.

- La combinaison des moyennes rapides et lentes avec la couleur du corps des bougies fournit des signaux d'entrée relativement fiables.

- La définition de stops loss et de take profits réduit les pertes sur les transactions individuelles.

- Le mécanisme de liquidation forcée évite les pertes importantes dues à des positions bloquées.

Analyse des risques

- Le système EMA n'est pas sensible aux marchés volatils et peut manquer certaines opportunités de trading.

- Un réglage inapproprié des paramètres des moyennes rapides et lentes peut entraîner des signaux erronés.

- Un stop loss trop serré augmente le risque de liquidation. Un stop loss trop large peut entraîner des pertes inutiles.

- Un réglage incorrect du délai de liquidation forcée peut conduire à une sortie trop précoce ou à une détention trop longue.

Pistes d'optimisation

- Tester les rendements du système EMA avec différents paramètres pour optimiser les longueurs des moyennes rapides et lentes.

- Envisager d'ajouter d'autres indicateurs comme le MACD pour confirmer les signaux et améliorer leur précision.

- Adapter le niveau de stop loss en fonction des variations de volume de transaction du jour.

- Ajuster dynamiquement le délai de liquidation forcée en fonction de la plage de volatilité du marché.

Résumé

Dans l'ensemble, cette stratégie est relativement équilibrée. Elle utilise une double EMA pour identifier les tendances et combine la couleur des bougies avec des règles supplémentaires pour effectuer les transactions, ce qui permet de filtrer efficacement les faux signaux. Cependant, le système EMA et ses paramètres doivent encore être optimisés, et les mécanismes de stop loss et de take profit doivent être ajustés en fonction du marché. Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance fiable.

- 1