Stratégie haussière à long terme (bull/bear)

Aperçu

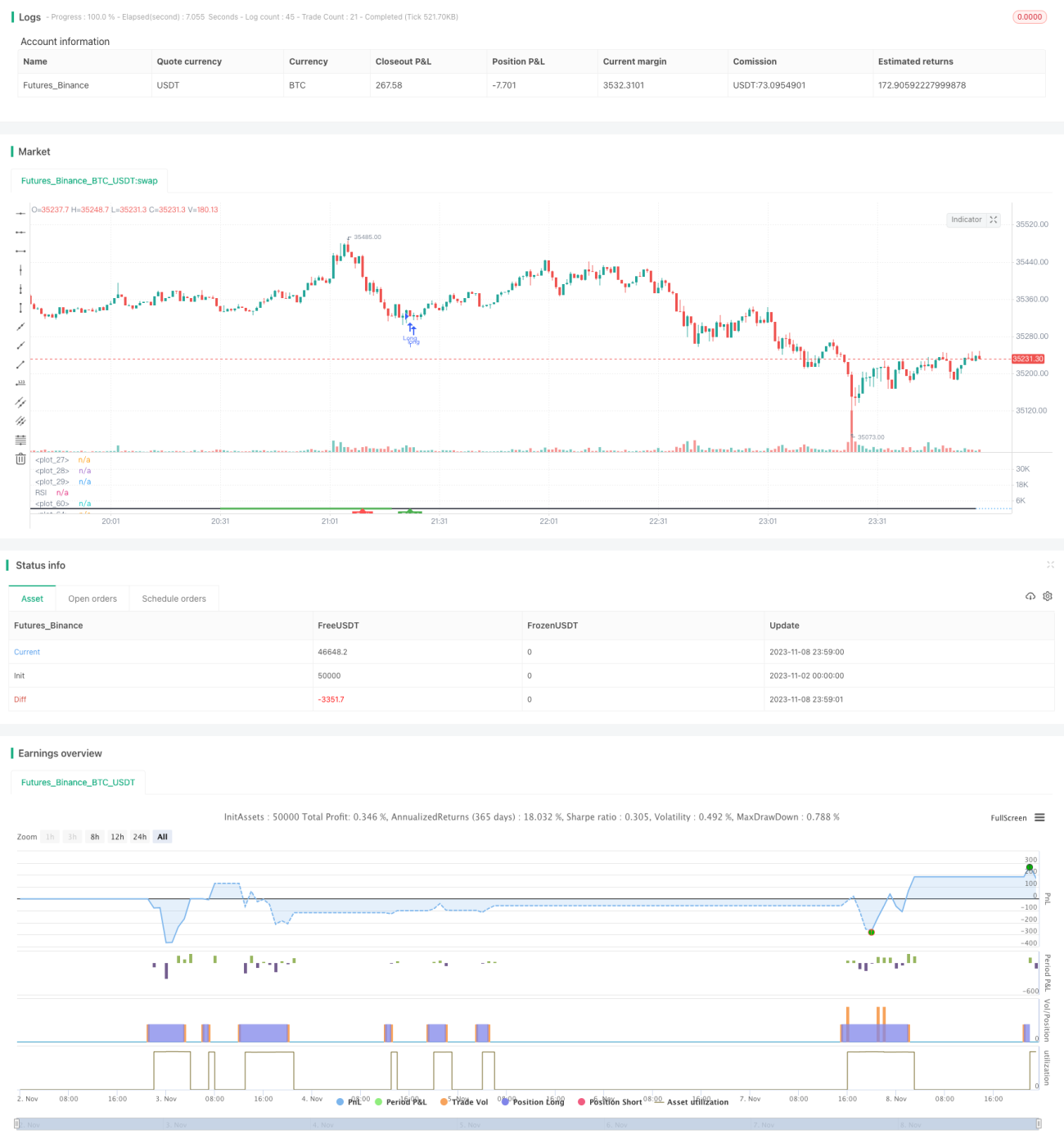

Cette stratégie identifie les divergences haussières de l'indicateur RSI pour juger du moment où le prix du Bitcoin pourrait rebondir à court terme, déterminant ainsi un point d'entrée approprié.

Principe de la stratégie

-

Utiliser l'indicateur RSI pour détecter une divergence haussière

- Définir les paramètres du RSI (période par défaut : 14)

- Calculer la valeur actuelle du RSI

- Vérifier la présence d'une divergence haussière :

- Le RSI forme un creux plus bas

- Le prix forme alors un creux plus bas

- Ensuite, le RSI forme un creux plus haut

- Le prix forme alors un creux plus haut

-

Vérifier si la valeur du RSI est inférieure au seuil

- Définir le seuil de détection des creux du RSI (par défaut : 40)

- Si la valeur actuelle du RSI est inférieure à ce seuil, cela peut indiquer un moment d'achat

-

Vérifier si le prix de clôture est inférieur au creux du début de la divergence

- Si oui, cela confirme le signal d'achat par divergence

-

Définir une condition de sortie stop-loss

- Fixer un pourcentage de stop-loss (par défaut : 5 %)

- Si le drawdown atteint ce pourcentage, sortie stop-loss

-

Définir une condition de sortie avec profit

- Fixer un seuil de détection des sommets du RSI (par défaut : 75)

- Si le RSI monte jusqu'à ce seuil, sortie avec profit

Analyse des avantages

-

L'utilisation des divergences haussières du RSI permet de capter efficacement les opportunités de rebond à court terme

-

Combiné à la détection des creux du RSI, il est possible de déterminer un point d'entrée précis avant le rebond

-

La mise en place de conditions de stop-loss et de take-profit permet de gérer les risques et les gains

-

Cette stratégie s'appuie sur de nombreuses observations du comportement du RSI en trading réel du Bitcoin, elle est très adaptée aux trades longs à court terme

-

Les paramètres de la stratégie sont raisonnables et s'adaptent à différentes conditions de marché, facilitant une application en trading réel

Analyse des risques

-

Le RSI peut parfois être inefficace ; en cas d'erreur de jugement, la transaction entraînera une perte

-

Un seul indicateur technique génère facilement de faux signaux ; il convient de le combiner avec d'autres indicateurs

-

Il est nécessaire de choisir des valeurs de paramètres appropriées ; un mauvais réglage peut affecter le rendement de la stratégie

-

Pour les trades longs, il faut surveiller la tendance de plus grande échelle afin d'éviter de trader à contre-tendance

-

Il faut tenir compte des frais de transaction ; des transactions trop fréquentes réduiront le gain final

-

Il est recommandé de réaliser régulièrement des backtests et d'optimiser les paramètres en fonction des différentes conditions de marché

Pistes d'optimisation

-

On peut envisager d'ajouter d'autres indicateurs comme les moyennes mobiles et de définir des filtres pour réduire les faux signaux

-

Tester différents réglages de périodes pour trouver la meilleure combinaison de paramètres

-

Combiner avec une analyse de tendance de plus grande échelle pour éviter de trader long lors d'un retournement de tendance

-

Mettre en place un stop-loss dynamique : relever progressivement le niveau de stop-loss lorsque le profit atteint un certain seuil

-

Adapter l'amplitude du stop-loss en fonction de la position détenue

-

Introduire des techniques comme le machine learning pour optimiser automatiquement les paramètres

Résumé

Cette stratégie identifie les divergences haussières du RSI pour juger de la possibilité d'un rebond à court terme du Bitcoin, déterminant ainsi un point d'entrée. Simple et efficace, elle s'appuie sur une riche expérience de trading réel et convient parfaitement aux trades longs à court terme sur le Bitcoin. Cependant, un seul indicateur technique peut générer de faux signaux ; il doit être combiné avec d'autres indicateurs. Il faut également veiller à l'optimisation des paramètres, au réglage du stop-loss et aux coûts de transaction. Utilisée correctement, cette stratégie peut générer des profits importants en trading réel.

- 1