Stratégie d'achat à la clôture et de vente à l'ouverture

Aperçu

L'idée centrale de cette stratégie est d'acheter l'actif sous-jacent à la clôture d'une séance et de le revendre à l'ouverture de la séance suivante, afin de profiter de la hausse du prix à l'ouverture.

Principe de la stratégie

Cette stratégie repose sur deux hypothèses principales :

- Les traders intrajournaliers ont tendance à effectuer des achats à l'ouverture, ce qui génère une hausse du prix à ce moment-là.

- Le prix de clôture reflète mieux la valeur réelle de l'actif sous-jacent.

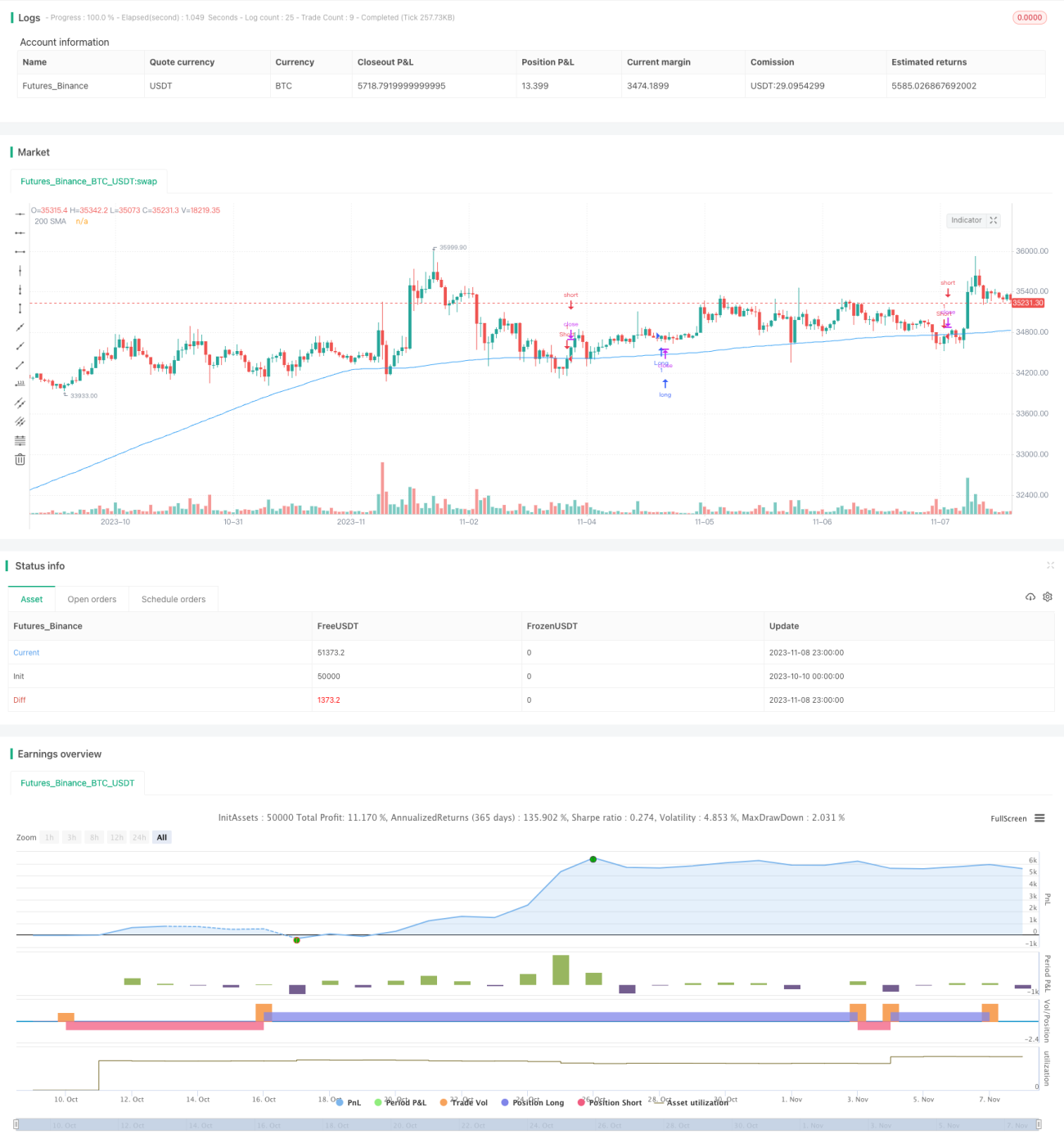

Concrètement, la stratégie détermine chaque jour à la clôture (20h00) si le prix de clôture est supérieur à la moyenne mobile simple sur 200 jours. Si c'est le cas, elle prend une position longue à la clôture ; si le prix de clôture est inférieur à cette moyenne, elle prend une position courte à la clôture.

Le lendemain à l'ouverture (9h30), si une position longue était détenue la veille, elle est débouclée à l'ouverture ; de même pour une position courte.

En achetant à un prix de clôture bas et en vendant à un prix d'ouverture élevé, la stratégie tire profit de la hausse du cours à l'ouverture.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Elle exploite le biais comportemental des traders intrajournaliers (hausse des cours à l'ouverture) en vendant l'actif à l'ouverture pour réaliser un gain.

- L'utilisation de la moyenne mobile sur 200 jours pour juger de la tendance des prix permet de capter les grandes tendances.

- La fréquence d'opérations est faible (interventions uniquement à l'ouverture et à la clôture chaque jour), ce qui réduit les coûts de transaction.

- Les données de backtest sont abondantes, ce qui permet de valider la pertinence des paramètres et d'accroître la confiance.

- L'exécution par un système de trading programmé est efficace et évite l'impact émotionnel sur les décisions.

Analyse des risques

Cette stratégie comporte également certains risques :

- Il existe une probabilité de retournement du prix d'ouverture ; si le cours d'ouverture évolue fortement en sens inverse, cela engendre des pertes.

- Le prix de clôture peut être manipulé ; s'il est artificiellement poussé à la hausse ou à la baisse, cela affecte la décision.

- Une suspension de cotation de l'actif sous-jacent peut empêcher la liquidation à l'ouverture et entraîner des pertes.

- Les actifs à coûts de transaction élevés sont inadaptés à cette stratégie à relativement haute fréquence.

- Un paramétrage inapproprié peut conduire à une fréquence excessive ou à une mauvaise performance.

Les solutions correspondantes à ces risques incluent :

- Placer un stop-loss pour limiter la perte maximale.

- Utiliser le volume ou des corrections de prix pour évaluer la fiabilité du prix de clôture.

- Privilégier les actifs à forte liquidité.

- Ajuster les paramètres de la moyenne mobile et les horaires d'ouverture/fermeture pour améliorer l'efficacité de la stratégie.

Axes d'optimisation

La stratégie peut être optimisée de la manière suivante :

- Mettre en place un stop-loss ou un take-profit en cas de retournement du prix d'ouverture pour éviter des pertes supplémentaires.

- Utiliser d'autres indicateurs ou modèles pour déterminer une fourchette de prix raisonnable et éviter les pertes.

- Tenir compte du risque de liquidité et choisir de préférence des actifs très liquides.

- Tester différentes périodes de moyenne mobile pour trouver la meilleure combinaison de paramètres.

- Optimiser les heures d'ouverture et de clôture, en envisageant d'ouvrir/fermer les positions un peu plus tôt ou plus tard.

- Intégrer les actualités majeures pour juger de la pertinence du prix de clôture.

- Prendre en compte les coûts de transaction et sélectionner les actifs les moins coûteux.

- Combiner un modèle multi-facteurs pour intégrer toutes les influences possibles.

Résumé

Cette stratégie génère des gains en achetant à un prix de clôture bas et en revendant à un prix d'ouverture élevé le lendemain, exploitant ainsi la hausse fréquente à l'ouverture. Elle présente certains avantages mais comporte également des risques à surveiller. En optimisant les paramètres, les méthodes de stop-loss, le choix des actifs, etc., on peut obtenir de meilleurs résultats. Dans l'ensemble, cette stratégie offre aux traders intrajournaliers une approche simple et viable pour déboucler leurs positions.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1