Stratégie de croisement de moyennes mobiles exponentielles (EMA)

Aperçu

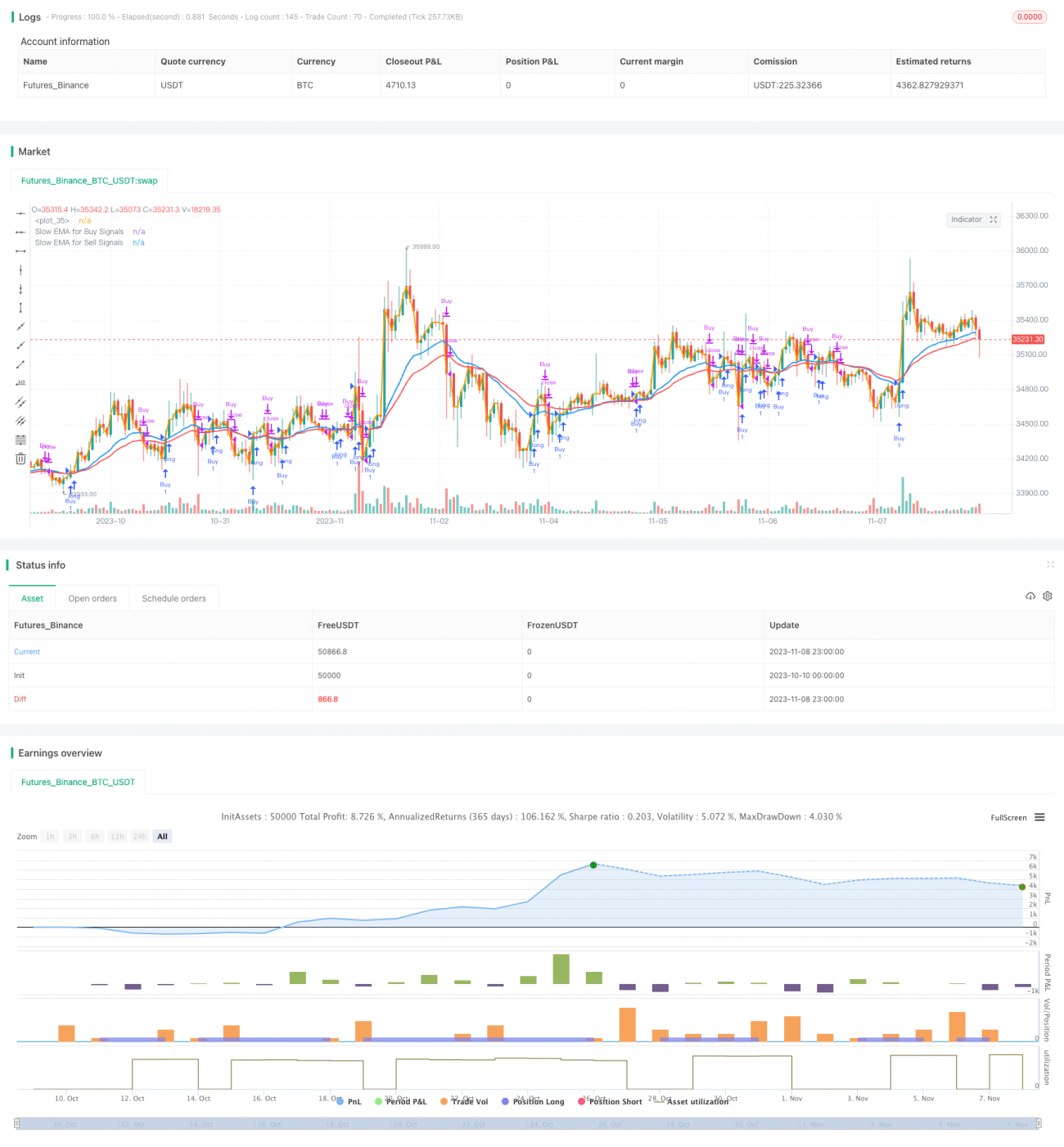

Cette stratégie utilise le croisement d'une ligne EMA rapide et d'une ligne EMA lente comme signaux d'achat et de vente, permettant un trading automatique basé sur les croisements de moyennes mobiles. La ligne EMA rapide suit de près les variations de prix, tandis que la ligne EMA lente les lisse. Lorsque la ligne EMA rapide traverse la ligne EMA lente de bas en haut, un signal d'achat est généré ; lorsqu'elle traverse la ligne EMA lente de haut en bas, un signal de vente est généré. La stratégie est flexible et permet de personnaliser les points de signal d'achat et de vente en ajustant les paramètres des EMA rapide et lente.

Principe de la stratégie

Cette stratégie génère des signaux de trading principalement en calculant les lignes EMA rapide et lente, puis en comparant leur relation.

Tout d'abord, dans les paramètres d'entrée, la période de l'EMA rapide emaFast est définie sur 1, de sorte que l'EMA rapide suive de près les variations de prix. Parallèlement, la période de l'EMA lente est définie : emaSlowBuy pour générer un signal d'achat, et emaSlowSell pour un signal de vente.

Ensuite, en fonction des périodes saisies, on calcule l'EMA rapide et l'EMA lente. L'EMA rapide avec une période fixe de 1 suit de près le prix ; l'EMA lente a un paramètre ajustable qui lisse les données de prix.

Ensuite, on compare les valeurs de l'EMA rapide et de l'EMA lente pour détecter un croisement. Si l'EMA rapide traverse l'EMA lente de bas en haut (croisement haussier), la condition d'achat est remplie ; si l'EMA rapide traverse l'EMA lente de haut en bas (croisement baissier), la condition de vente est remplie.

Enfin, lorsque les conditions d'achat ou de vente sont satisfaites, les ordres d'ouverture et de fermeture correspondants sont exécutés pour compléter la transaction. Par ailleurs, on vérifie si l'heure actuelle se situe dans la plage de backtest afin d'éviter des transactions erronées en dehors de la période autorisée.

Analyse des avantages

- Utilisation du croisement de moyennes mobiles pour déterminer les points d'achat/vente : indicateur technique fiable et éprouvé.

- Périodes des EMA rapide et lente ajustables : possibilité d'adapter les paramètres aux conditions du marché pour trouver les meilleures opportunités.

- Logique claire et facile à comprendre : acheter sur croisement haussier, vendre sur croisement baissier.

- Possibilité de définir des paramètres EMA distincts pour les signaux d'achat et de vente, ce qui permet une personnalisation complète de la stratégie.

- Choix de ne trader qu'à la hausse, qu'à la baisse ou dans les deux sens, pour s'adapter à différentes situations de marché.

- Possibilité de définir une plage de backtest afin d'optimiser la stratégie sur différentes périodes.

Analyse des risques

- Les croisements d'EMA présentent un décalage (lag) et peuvent faire manquer le meilleur moment d'un changement de prix.

- Sur des marchés très volatils, les signaux de croisement d'EMA peuvent être fréquents et entraîner un excès de transactions.

- Nécessité de tester de nombreux paramètres pour trouver la meilleure combinaison d'EMA, faute de quoi de nombreux faux signaux peuvent survenir.

- L'utilisation d'une EMA rapide de période 1 fixe ne permet pas de filtrer efficacement le bruit lors d'événements de marché soudains.

- Incapacité à gérer efficacement les marchés en range, ce qui génère de nombreux signaux de trading inutiles.

Face à ces risques, on peut envisager les optimisations suivantes :

- Combiner avec d'autres indicateurs pour filtrer les signaux de croisement d'EMA et éviter les faux signaux.

- Ajuster les paramètres des EMA en fonction de la volatilité du marché pour réduire la fréquence des transactions.

- Intégrer des stops loss et take profit pour mieux gérer le risque.

- Optimiser la période de l'EMA rapide pour utiliser un paramètre plus approprié dans des conditions de marché spécifiques.

- Ajouter une évaluation de la tendance pour éviter un excès de transactions sur un marché en range.

Pistes d'optimisation

Cette stratégie peut être améliorée selon les axes suivants :

-

Optimiser les paramètres des EMA : tester différentes combinaisons de périodes pour trouver les paramètres optimaux.

- Parcourir différentes valeurs de emaFast et emaSlow en utilisant une optimisation pas à pas ou aléatoire, afin de déterminer la combinaison offrant les meilleures performances sur des données historiques.

-

Combiner avec d'autres indicateurs pour filtrer et valider les signaux.

- Par exemple, utiliser le MACD, le KDJ, les bandes de Bollinger, etc., pour éviter les faux signaux de croisement d'EMA.

-

Ajouter une évaluation de la tendance.

- Calculer des indicateurs comme l’ATR (Average True Range) pour juger de la force de la tendance et éviter les marchés en range.

-

Optimiser la stratégie de stop loss et take profit.

- Rechercher les meilleurs niveaux de stop loss pour limiter les pertes et les niveaux de take profit pour maximiser les gains.

-

Tester d'autres combinaisons d'EMA.

- Ne pas se limiter à une paire EMA rapide/lente, mais aussi tester des combinaisons à deux, trois voire plusieurs EMA pour trouver des paramètres plus performants.

-

Ajuster les paramètres en fonction des différentes phases de marché.

- Sur un marché fortement tendanciel, on peut accélérer la période de l'EMA ; sur un marché en range, on peut la ralentir.

Résumé

Cette stratégie de croisement d'EMA repose sur une logique claire et facile à comprendre, utilisant un indicateur technique éprouvé pour déterminer les moments d'achat et de vente. Elle offre une grande flexibilité de personnalisation, permettant d'optimiser les paramètres des EMA pour s'adapter à différents environnements de marché. Cependant, les signaux d'EMA présentent un décalage, et il est nécessaire de tester de nombreuses combinaisons pour trouver les paramètres optimaux. De plus, il convient d'optimiser la gestion des risques en filtrant les signaux avec d'autres indicateurs et en améliorant les stops loss et take profit, afin de réduire les drawdowns et d'augmenter la rentabilité. Avec une optimisation et des tests continus, cette stratégie a le potentiel d'obtenir de bonnes performances de trading.

- 1