Stratégie de retournement avec combinaison de doubles moyennes mobiles et RSI

Aperçu

Cette stratégie utilise une combinaison de deux moyennes mobiles, de l'indice de force relative (RSI) et de l'indicateur Parabolic SAR (PSAR) pour identifier les points de retournement des prix. Lorsque ces points de retournement se produisent, des ordres d'achat et de vente sont exécutés. Il s'agit d'une stratégie de trading de retournement.

Principe

La stratégie identifie les points de retournement des prix à l'aide des indicateurs techniques suivants :

-

Deux moyennes mobiles : Calcul d'une moyenne mobile rapide (MA rapide) et d'une moyenne mobile lente (MA lente). Lorsque la MA rapide croise au-dessus de la MA lente, le marché est considéré comme haussier (position longue) ; lorsqu'elle croise en dessous, le marché est considéré comme baissier (position courte).

-

RSI : Le RSI mesure la moyenne des gains et des pertes de clôture sur une période donnée pour déterminer les conditions de surachat et de survente. Un RSI supérieur à 70 indique une zone de surachat, inférieur à 30 une zone de survente.

-

PSAR : L'indicateur Parabolic SAR détermine la direction de la tendance. Lorsque le SAR se trouve sous le prix, le marché est haussier ; au-dessus, il est baissier.

-

ADX : L'ADX mesure la force directionnelle des mouvements de prix. Une valeur ADX supérieure à 20 indique une tendance, inférieure à 20 un range.

Les signaux d'achat et de vente sont générés comme suit :

- Signal d'achat : La MA rapide croise au-dessus de la MA lente, le RSI est inférieur à 30 (zone de survente), le point SAR se trouve au-dessus du prix, et l'ADX est supérieur à 20.

- Signal de vente : La MA rapide croise en dessous de la MA lente, le RSI est supérieur à 70 (zone de surachat), le point SAR se trouve en dessous du prix, et l'ADX est supérieur à 20.

Lorsqu'un signal d'achat ou de vente se produit, une position longue ou courte est ouverte avec 10% du capital. Lorsque le signal de retournement devient invalide, la position est fermée avec un stop-loss afin de limiter les pertes.

Avantages

- Utilise deux moyennes mobiles pour déterminer la tendance générale, tout en intégrant le RSI et le SAR pour filtrer les signaux erronés, ce qui permet d'identifier les points de retournement avec une précision accrue.

- Combinaison de plusieurs indicateurs pour éviter les faux signaux provenant d'un seul indicateur.

- Mise en place de conditions de stop-loss pour contrôler efficacement les risques.

- Stratégie simple et claire, facile à mettre en œuvre.

- La stratégie prévoit des réponses à la fois pour les hausses et les baisses du marché, ce qui la rend adaptable à différentes conditions de marché.

Risques et solutions

- Lorsque les deux moyennes mobiles génèrent un signal baissier, le marché peut présenter une fausse cassure. Il est nécessaire de combiner avec d'autres indicateurs pour confirmer. On peut rallonger la période des moyennes mobiles ou ajouter les bandes de Bollinger pour juger de la validité de la cassure.

- Le RSI peut générer de faux signaux en raison d'un paramétrage inapproprié. Il convient d'ajuster les paramètres du RSI et d'utiliser d'autres indicateurs pour confirmer les signaux RSI.

- Lorsque l'ADX est inférieur à 20, il faut suspendre les transactions pour éviter les retournements sur un marché sans direction. On peut aussi diminuer la période de l'ADX.

- Un stop-loss trop serré peut entraîner des sorties inutiles. Il faut définir un stop-loss raisonnable en fonction de la volatilité du marché.

- La fréquence des transactions peut être trop élevée. On peut ajuster la période des deux moyennes mobiles pour réduire cette fréquence.

Pistes d'optimisation

- Tester différentes combinaisons de périodes de moyennes mobiles pour trouver les paramètres optimaux.

- Tester différents réglages du RSI pour optimiser la détection des zones de surachat/survente.

- Essayer d'ajouter d'autres indicateurs (bandes de Bollinger, KDJ, etc.) pour enrichir la logique de décision des signaux d'achat/vente.

- Mettre en place un mécanisme de stop-loss dynamique en fonction des instruments et des conditions de marché.

- Ajouter une stratégie de gestion de position pour mieux suivre la tendance en phase de profit.

- Tester différents paramètres de l'ADX pour déterminer la valeur optimale de mesure de la force de tendance.

- Intégrer un module de stop-loss automatique pour que la stratégie puisse se protéger automatiquement.

Résumé

Cette stratégie détermine la direction générale à l'aide de deux moyennes mobiles, puis filtre les signaux de retournement avec le RSI et le SAR. Une fois les paramètres optimisés, elle permet d'identifier efficacement les points de retournement des prix et ainsi de capturer les tendances avant et après ces retournements. En pratique, il convient de contrôler les risques, de définir des conditions de stop-loss raisonnables et de continuer à optimiser les paramètres pour rendre la stratégie plus stable et plus rentable. Dans l'ensemble, cette stratégie combine des indicateurs croisés de manière claire et facile à mettre en œuvre, ce qui en fait une stratégie de trading de retournement fiable.

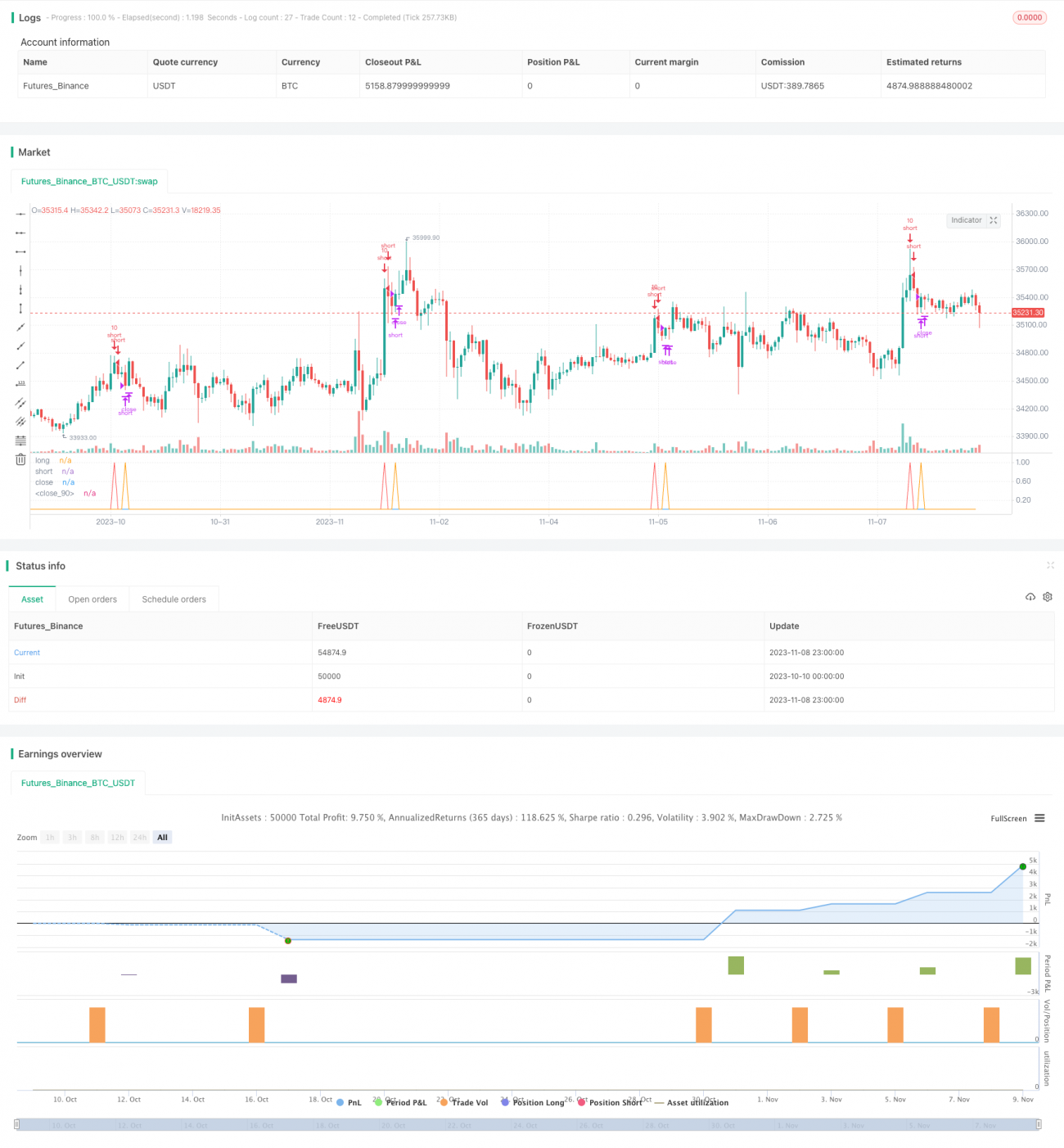

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1