Stratégie de trading de cassure à haute probabilité basée sur l'équilibre des pressions

Aperçu

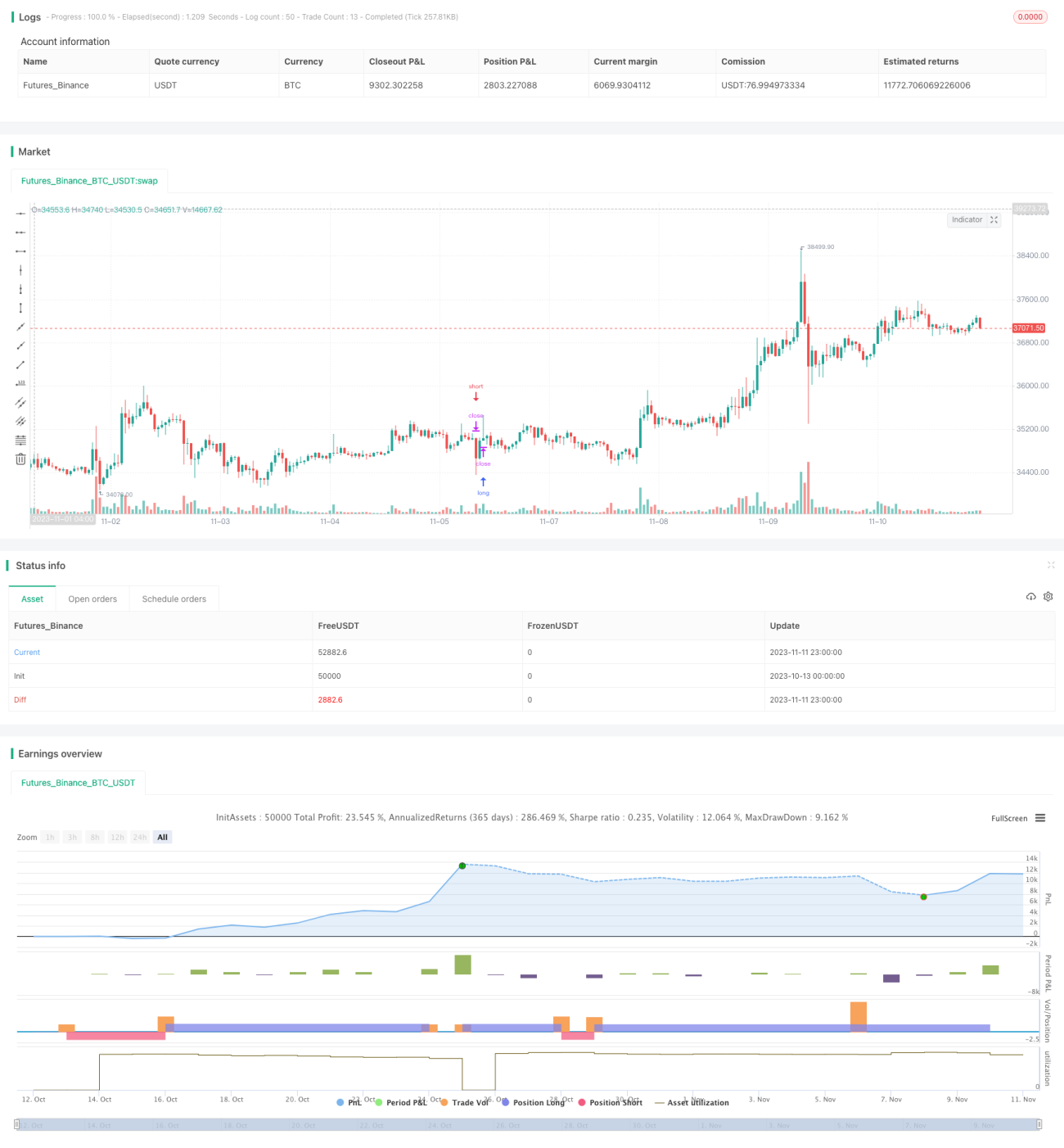

Cette stratégie utilise une combinaison de plusieurs indicateurs pour déterminer la tendance directionnelle et le timing des transactions, en employant une méthode d'équilibrage des pressions pour améliorer le taux de réussite des trades. Elle s'appuie principalement sur trois indicateurs : MACD, PSAR et EMA, et associe un stop loss et un take profit pour réaliser des gains efficaces.

Principe de la stratégie

-

Utilisation de l'EMA pour calculer la moyenne mobile et déterminer la tendance générale. Une valeur EMA élevée indique une tendance haussière, une valeur EMA faible indique une tendance baissière.

-

Utilisation du MACD pour calculer l'écart entre la ligne rapide et la ligne lente. Lorsque cet écart est supérieur à 0, la tendance est haussière ; lorsqu'il est inférieur à 0, la tendance est baissière.

-

Utilisation du PSAR pour calculer les points d'inversion successifs. Une valeur PSAR élevée indique une tendance baissière, une valeur PSAR faible indique une tendance haussière.

-

Combinaison des trois indicateurs ci-dessus pour évaluer la cohérence de la tendance. Lorsque les trois indicateurs donnent le même signal, la tendance est considérée comme claire, ce qui permet d'ouvrir une position acheteuse ou vendeuse.

-

Ouverture de positions selon les conditions d'achat et de vente, avec fixation de niveaux de stop loss et de take profit. La position est fermée lorsque ces niveaux sont atteints, permettant ainsi de réaliser un profit.

-

Règles opérationnelles détaillées :

- Condition d'achat : tendance non haussière, écart MACD inférieur à 0, cours de clôture supérieur à la moyenne EMA.

- Condition de vente : tendance haussière, écart MACD supérieur à 0, cours de clôture inférieur à la moyenne EMA.

- Condition de stop loss : le prix touche la valeur PSAR suivante.

- Condition de take profit : le ratio de profit fixé est atteint.

Avantages de la stratégie

-

Utilisation de plusieurs indicateurs pour déterminer la tendance, améliorant ainsi la précision des décisions.

-

Adoption d'une méthode d'équilibrage des pressions, ouvrant une position uniquement lorsque la tendance est claire, ce qui augmente la probabilité de profit.

-

Définition de niveaux de stop loss et de take profit permettant de limiter les pertes et de verrouiller les gains.

-

Règles de trading claires et systématiques, adaptées au trading algorithmique.

-

Possibilité d'optimiser les paramètres pour s'adapter à différents instruments et périodes de trading.

Risques de la stratégie

-

Possibilité d'erreur dans le jugement de la tendance, conduisant à une ouverture de position dans la mauvaise direction.

-

En cas de mouvements de marché violents, les indicateurs peuvent émettre de faux signaux.

-

Un stop loss trop large peut empêcher une sortie rapide en cas de perte.

-

Un réglage inapproprié des paramètres peut entraîner des trades trop fréquents ou une incapacité à ouvrir une position au bon moment.

-

Un manque de liquidité de l'instrument négocié peut empêcher l'exécution du stop loss ou du take profit comme prévu.

-

Il est possible de réduire les risques en optimisant les paramètres, en ajustant les niveaux de stop loss et de take profit, et en choisissant des instruments liquides.

Directions d'optimisation de la stratégie

-

Ajuster la période de l'EMA pour améliorer la précision du jugement de la tendance.

-

Modifier les paramètres des lignes rapide et lente du MACD pour optimiser la sensibilité de l'indicateur.

-

Ajuster les ratios de stop loss et de take profit afin d'obtenir le meilleur équilibre entre protection et gains.

-

Ajouter d'autres indicateurs auxiliaires pour améliorer la précision du choix du moment d'ouverture.

-

Optimiser la sélection des instruments de trading, en privilégiant ceux qui sont liquides et volatils.

-

Adapter la période de trading aux caractéristiques des différents instruments.

Résumé

Cette stratégie combine plusieurs indicateurs pour déterminer la tendance, ouvrir des positions lorsque la tendance est claire et fixer un stop loss ainsi qu'un take profit. Elle permet de capter efficacement les mouvements du marché tout en obtenant un rendement intéressant avec un niveau de profit raisonnable. Grâce à l'optimisation des paramètres et à l'ajout d'indicateurs auxiliaires, la stabilité et la rentabilité de la stratégie peuvent encore être améliorées. Les règles de trading sont claires et faciles à comprendre, ce qui la rend très adaptée au trading algorithmique.

- 1