Stratégie de trading quantitatif basée sur la courbe de Coppock

Aperçu

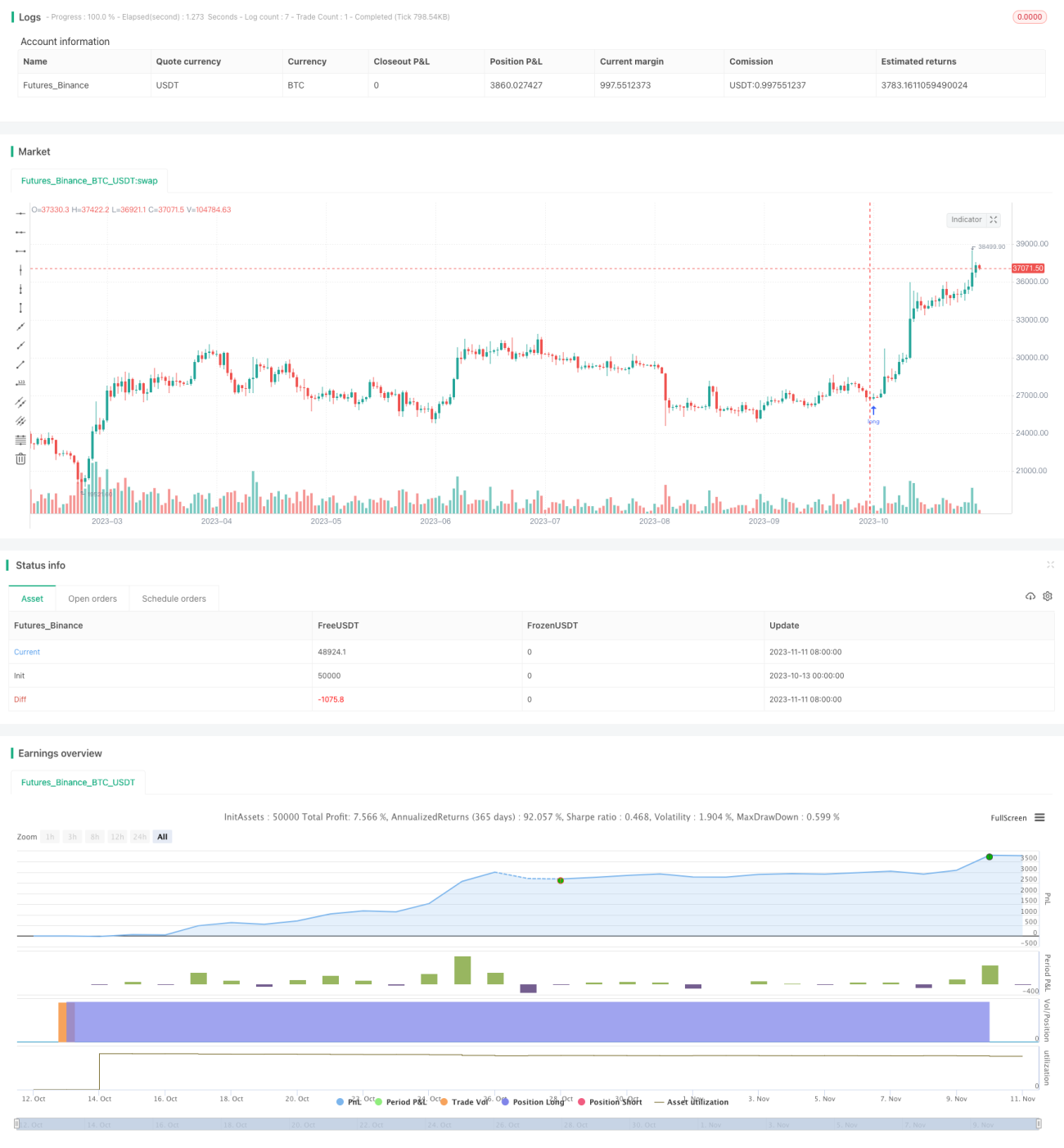

Cette stratégie utilise l'indicateur technique peu connu qu'est la courbe de Coppock pour réaliser des transactions quantitatives. La courbe de Coppock est dérivée en calculant une moyenne mobile pondérée du taux de variation du S&P 500 ou d'un équivalent de trading. Un signal d'achat est généré lorsque la courbe de Coppock franchit la ligne zéro à la hausse, et un signal de vente lorsqu'elle la franchit à la baisse. Il est possible d'utiliser un stop suiveur facultatif pour verrouiller les profits. La stratégie utilise la courbe de Coppock du SPY comme signal proxy pour acheter et vendre d'autres ETF et actions.

Principe

Cette stratégie utilise la courbe de Coppock comme indicateur technique pour générer des signaux de trading. La formule de calcul de la courbe de Coppock est la suivante :

Courbe de Coppock = Moyenne mobile pondérée sur 10 périodes (ROC sur 14 périodes + ROC sur 11 périodes)

Où le taux de variation (ROC) est calculé comme suit : (Close actuel - Close d'il y a N périodes) / Close d'il y a N périodes

La stratégie se base sur le cours de clôture du SPY pour calculer sa courbe de Coppock. Un signal d'achat est généré lorsque la courbe franchit la ligne zéro à la hausse, et un signal de vente lorsqu'elle la franchit à la baisse.

Avantages

- Utilisation de l'indicateur unique de courbe de Coppock, offrant une meilleure anticipation par rapport aux indicateurs courants comme les moyennes mobiles.

- Paramètres de l'indicateur configurables pour optimisation, tels que la période de la moyenne mobile pondérée et les périodes de calcul des taux de variation.

- Utilisation du SPY comme source de signal, offrant une forte représentativité du marché.

- Possibilité d'utiliser un stop suiveur (trailing stop) pour verrouiller les profits et réduire les drawdowns.

Risques

- La courbe de Coppock n'est pas un indicateur très répandu ; sa fiabilité doit être validée.

- Les signaux de trading peuvent être retardés, nécessitant une optimisation des paramètres.

- Un stop trop large peut faire manquer des opportunités de réduction des pertes.

- La dépendance à un seul indicateur peut générer de faux signaux.

Pistes d'optimisation

- Tester différents marchés et actions pour optimiser la combinaison de paramètres la plus adaptée.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux, par exemple le volume.

- Optimiser dynamiquement le pourcentage du stop suiveur.

- Envisager le nombre de transactions ou les cassures de prix comme critères d'entrée.

Résumé

Cette stratégie exploite les caractéristiques de forme uniques de la courbe de Coppock pour générer des signaux de trading. Comparée aux indicateurs courants, la courbe de Coppock offre une meilleure anticipation. Cependant, en tant qu'indicateur indépendant, sa fiabilité reste à vérifier ; il est recommandé de la combiner avec d'autres facteurs pour filtrer les faux signaux. Grâce à l'optimisation des paramètres, aux réglages de stop et à l'intégration d'autres indicateurs, cette stratégie peut devenir un système de trading quantitatif efficace.

- 1