Stratégie de suivi de tendance basée sur le momentum des prix

Aperçu

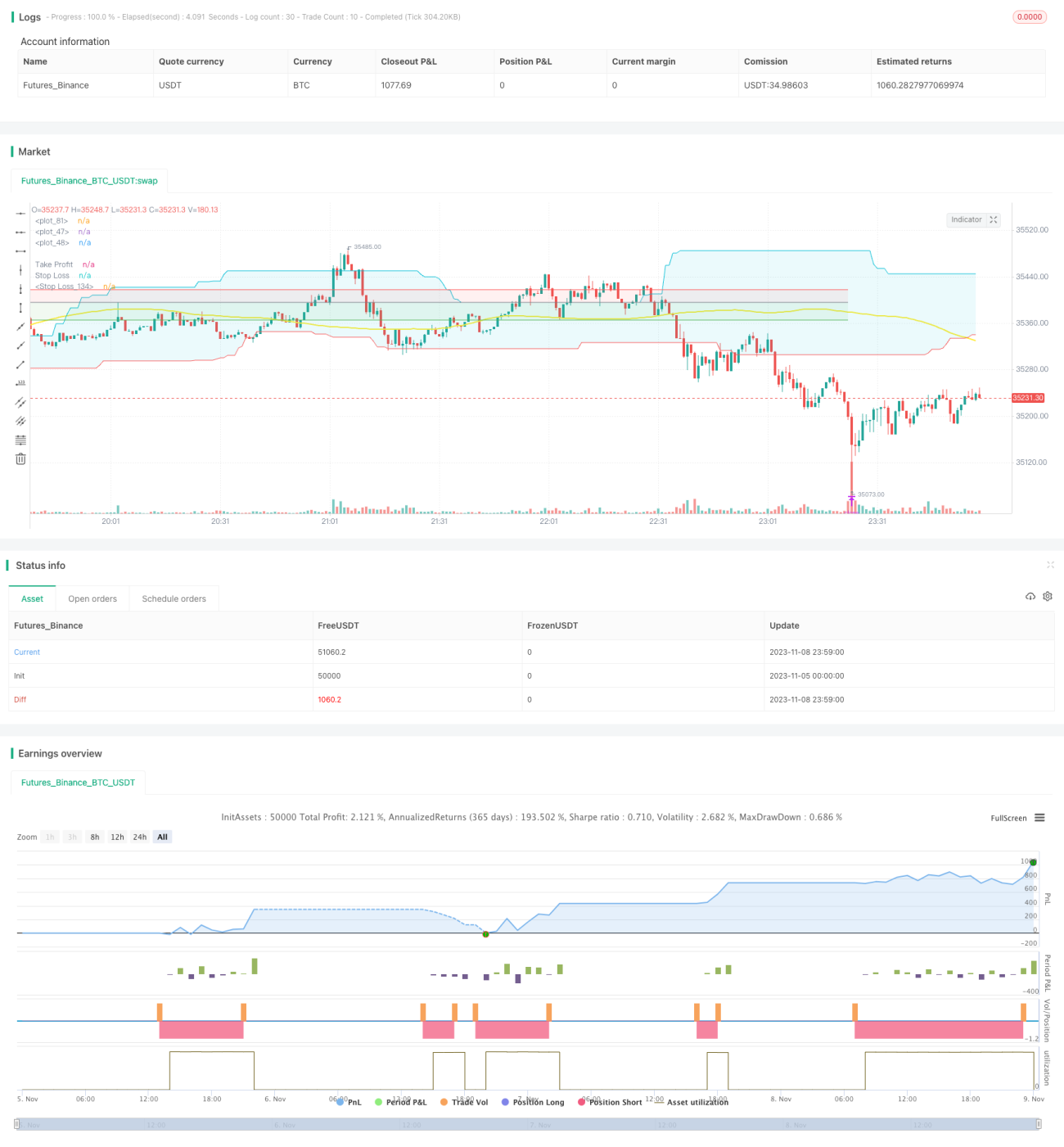

La stratégie de suivi de tendance par momentum de prix utilise plusieurs indicateurs de momentum pour identifier les tendances des prix, établir des positions au début de la tendance, et verrouiller les profits via des niveaux de take-profit et stop-loss, réalisant ainsi un suivi de la tendance des prix.

Principe de la stratégie

La stratégie de suivi de tendance par momentum de prix applique principalement les indicateurs techniques suivants :

-

Indicateur ROC : cet indicateur calcule le pourcentage de variation de la vitesse du prix sur une période donnée pour juger du momentum du prix. Lorsque le ROC est positif, cela indique que le prix augmente ; lorsqu'il est négatif, le prix diminue. La stratégie utilise l'indicateur ROC pour déterminer la direction de la tendance des prix.

-

Indicateur d'énergie haussière/baissière : cet indicateur reflète le rapport de force entre les acheteurs et les vendeurs. Une énergie haussière > 0 signifie que la force des acheteurs est supérieure à celle des vendeurs, le prix augmente ; inversement, le prix diminue. La stratégie utilise cet indicateur pour évaluer le rapport de force haussier/baissier et prédire la direction des prix.

-

Indicateur de divergence : cet indicateur calcule la divergence entre le prix et le volume pour identifier les retournements de tendance. La stratégie utilise les signaux de divergence comme moments d'entrée.

-

Canal de Donchian : cet indicateur construit un canal à partir des prix les plus hauts et les plus bas, dont les bornes peuvent servir de niveaux de support et de résistance. La stratégie utilise le canal pour juger la direction de la tendance.

-

Moyenne mobile : cet indicateur permet de filtrer les fluctuations erratiques des prix et de révéler la tendance principale. La stratégie l'utilise pour déterminer la tendance globale des prix.

La stratégie combine ces multiples indicateurs pour évaluer la tendance des prix et les moments de retournement. Au début de la tendance, elle établit des positions longues ou courtes en fonction des signaux des indicateurs. Ensuite, elle utilise des niveaux de take-profit et stop-loss pour clôturer les positions à temps et verrouiller les profits, capturant ainsi la tendance des prix.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Utilisation de multiples indicateurs pour juger la tendance, réduisant la probabilité de mauvais jugements.

-

Exploitation des divergences d'indicateurs pour capturer précisément les points de retournement de tendance.

-

Combinaison des canaux et des moyennes mobiles pour déterminer la grande tendance directionnelle.

-

Mise en place de niveaux de take-profit et stop-loss, permettant de verrouiller les profits à temps et d'éviter un creusement des drawdowns.

-

Possibilité d'ajuster les paramètres, applicable au trading sur différentes périodes et instruments.

-

Logique de stratégie claire et facile à comprendre, facilitant l'optimisation ultérieure.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La combinaison de multiples indicateurs augmente la probabilité de faux signaux, nécessitant un réglage des paramètres pour optimiser la pondération des indicateurs.

-

Un stop-loss trop serré peut augmenter la probabilité d'être stoppé, tandis qu'un stop-loss trop large peut amplifier les drawdowns. Une détermination raisonnable du niveau de stop-loss est nécessaire en tenant compte de multiples facteurs.

-

Les paramètres doivent être ajustés en fonction des différentes périodes de marché ; une application aveugle peut conduire à une inadaptation à l'environnement de marché.

-

Un capital suffisant est nécessaire pour soutenir les transactions multiples dans la même direction, faute de quoi il est difficile d'obtenir des rendements excédentaires.

-

Le trading programmé comporte un risque de surapprentissage lors du backtest, ce qui entraîne une certaine incertitude quant à la performance en conditions réelles.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des indicateurs pour trouver la meilleure combinaison de paramètres pour différentes périodes et instruments.

-

Ajouter des algorithmes d'apprentissage automatique pour rechercher automatiquement les paramètres optimaux.

-

Intégrer un mécanisme de stop-loss adaptatif, ajustant le niveau de stop-loss en fonction des conditions du marché.

-

Combiner des facteurs haute fréquence et des indicateurs fondamentaux pour améliorer l'alpha de la stratégie.

-

Développer un cadre de test automatique pour ajuster les combinaisons de paramètres et valider les performances de trading.

-

Introduire un module de gestion des risques pour contrôler la taille des positions et réduire les drawdowns.

-

Ajouter des phases de simulation de trading et de validation en conditions réelles pour améliorer la robustesse de la stratégie.

Résumé

Cette stratégie combine de manière intégrée plusieurs indicateurs de momentum pour juger la tendance des prix, et met en place des niveaux de take-profit et stop-loss pour verrouiller les gains. Elle permet de capturer efficacement les tendances des prix et présente une bonne stabilité. En ajustant les paramètres, en optimisant la structure et en renforçant le contrôle des risques, cette stratégie peut encore améliorer son efficacité et réduire les risques de trading. Cette stratégie offre une solution de suivi de tendance fiable et facile à mettre en œuvre pour le trading quantitatif.

- 1