Stratégie de suivi de force avec croisement de multiples indicateurs

Aperçu général

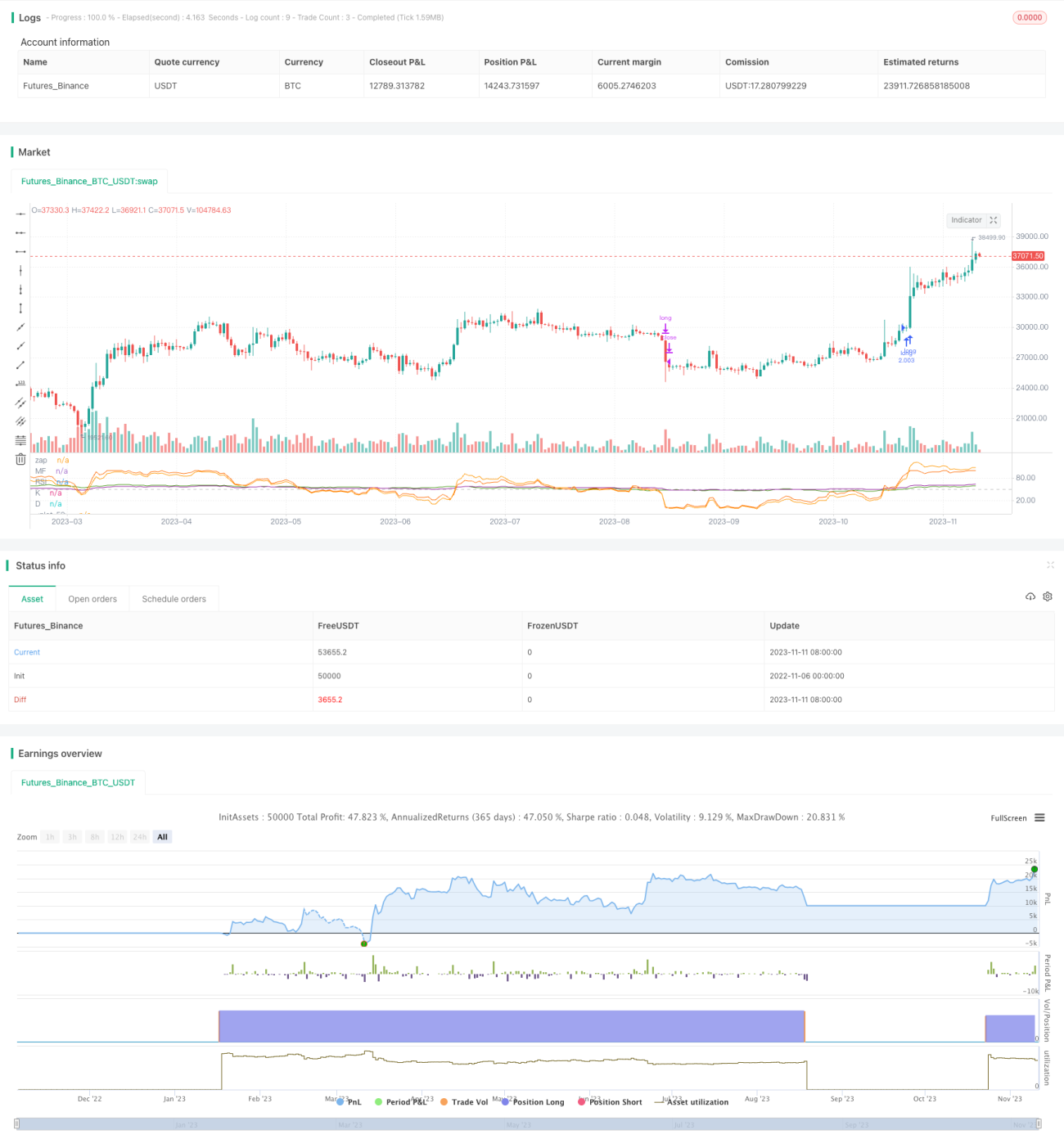

Cette stratégie intègre plusieurs indicateurs de force tels que le RSI, le MF, le CCI et le Stoch RSI, et identifie et suit les tendances fortes via des croisements d'indicateurs. La stratégie calcule d'abord les indicateurs sur plusieurs périodes, puis prend leur moyenne. Lorsque plusieurs indicateurs franchissent le seuil de force, un signal d'achat est généré ; lorsqu'ils passent tous en dessous du seuil de faiblesse, un signal de vente est émis, permettant ainsi de capturer les points de retournement de tendance et de suivre les tendances fortes.

Principes de la stratégie

Cette stratégie calcule simultanément quatre indicateurs de force : RSI, MF, CCI et Stoch RSI. Le RSI juge la force via les variations de hausse/baisse sur une période donnée ; le MF prend également en compte le rapport hausse/baisse ; le CCI détermine les conditions de surachat/survente par l'écart du prix par rapport à sa moyenne mobile ; le Stoch RSI ajoute la méthode de calcul KDJ au RSI.

La stratégie définit 50 comme zone neutre des indicateurs. Lorsque les lignes K et D du RSI, MF, CCI et Stoch RSI franchissent toutes les 50 à la hausse, un signal d'achat est généré, indiquant que le prix est dans une tendance haussière forte ; lorsque tous les indicateurs passent en dessous de 50, un signal de vente est émis, indiquant que le prix entre dans une phase de consolidation ou de baisse. Après l'entrée, une large plage de stop-loss est définie pour suivre la tendance forte.

Les avantages de cette stratégie sont la couverture complète des indicateurs, incluant plusieurs méthodes pour calculer la force du prix, permettant une validation croisée et évitant les décalages. L'utilisation de la moyenne des indicateurs permet de filtrer une partie du bruit.

Avantages de la stratégie

- Indicateurs complets, incluant plusieurs méthodes d'évaluation de la force (RSI, MF, CCI, Stoch RSI), permettant une validation croisée et améliorant la précision de l'identification.

- Le calcul de la moyenne des indicateurs permet de filtrer une partie du bruit, rendant les signaux plus fiables.

- L'utilisation de multiples croisements d'indicateurs comme point d'entrée permet d'identifier efficacement les points de retournement de force.

- Une large plage de stop-loss permet de suivre en continu la tendance forte et d'obtenir des rendements excédentaires.

- La logique de la stratégie est claire et facile à comprendre, les paramètres sont raisonnables, et l'opération en live est simple.

Risques de la stratégie

- Risque de retournement brutal. Un retournement soudain du prix peut entraîner un stop-loss.

- Risque de volatilité. Le prix peut subir des corrections importantes au sein d'une tendance forte, nécessitant une plage de stop-loss appropriée.

- Risque en marché baissier. La stratégie étant axée sur le suivi des tendances fortes, elle peut être moins efficace en marché baissier.

- Risque d'optimisation des paramètres. Les paramètres des indicateurs doivent être testés et optimisés pour chaque instrument, sinon les performances peuvent être médiocres.

- Les risques peuvent être contrôlés via un stop-loss raisonnable, des tests de paramètres et un ajustement de la taille des positions.

Directions d'optimisation de la stratégie

- Tester différentes combinaisons de paramètres pour choisir des périodes d'indicateurs (RSI, CCI, etc.) mieux adaptées à un instrument spécifique.

- Introduire davantage de types d'indicateurs (volatilité, volume, etc.) pour enrichir la logique de croisement multi-indicateurs.

- Ajuster automatiquement le pourcentage de position par transaction en fonction des conditions du marché.

- Mettre en place un stop-loss dynamique, avec un trailing stop loss basé sur la volatilité du marché.

- Explorer la possibilité de croisements hiérarchiques : entrer via un premier niveau de croisement, puis suivre la tendance via un second niveau.

Conclusion

Cette stratégie identifie et suit les tendances fortes via les croisements de multiples indicateurs de force (RSI, MF, CCI, Stoch RSI). Les indicateurs sont complets et complémentaires, et le calcul de leur moyenne permet de filtrer efficacement les faux signaux. L'utilisation de croisements d'indicateurs pour déterminer les points d'entrée est relativement fiable, et une large plage de stop-loss permet de suivre la tendance en continu. Cependant, il faut être attentif aux retournements possibles du prix, et les tests et l'optimisation des paramètres sont importants. Globalement, la stratégie est simple et claire, et grâce à la validation multi-indicateurs et à l'optimisation du stop-loss, elle peut obtenir de bons résultats pour suivre les tendances fortes.

- 1