Stratégie de swing basée sur les distributions extrêmes

Cette stratégie vise à détecter les valeurs extrêmes de l'indicateur de momentum de Chande en utilisant la distribution normale, pour trader sur le Bitcoin et les cryptomonnaies en time frame de 1 minute. Cependant, les paramètres peuvent être ajustés pour s'appliquer à n'importe quelle paire de trading.

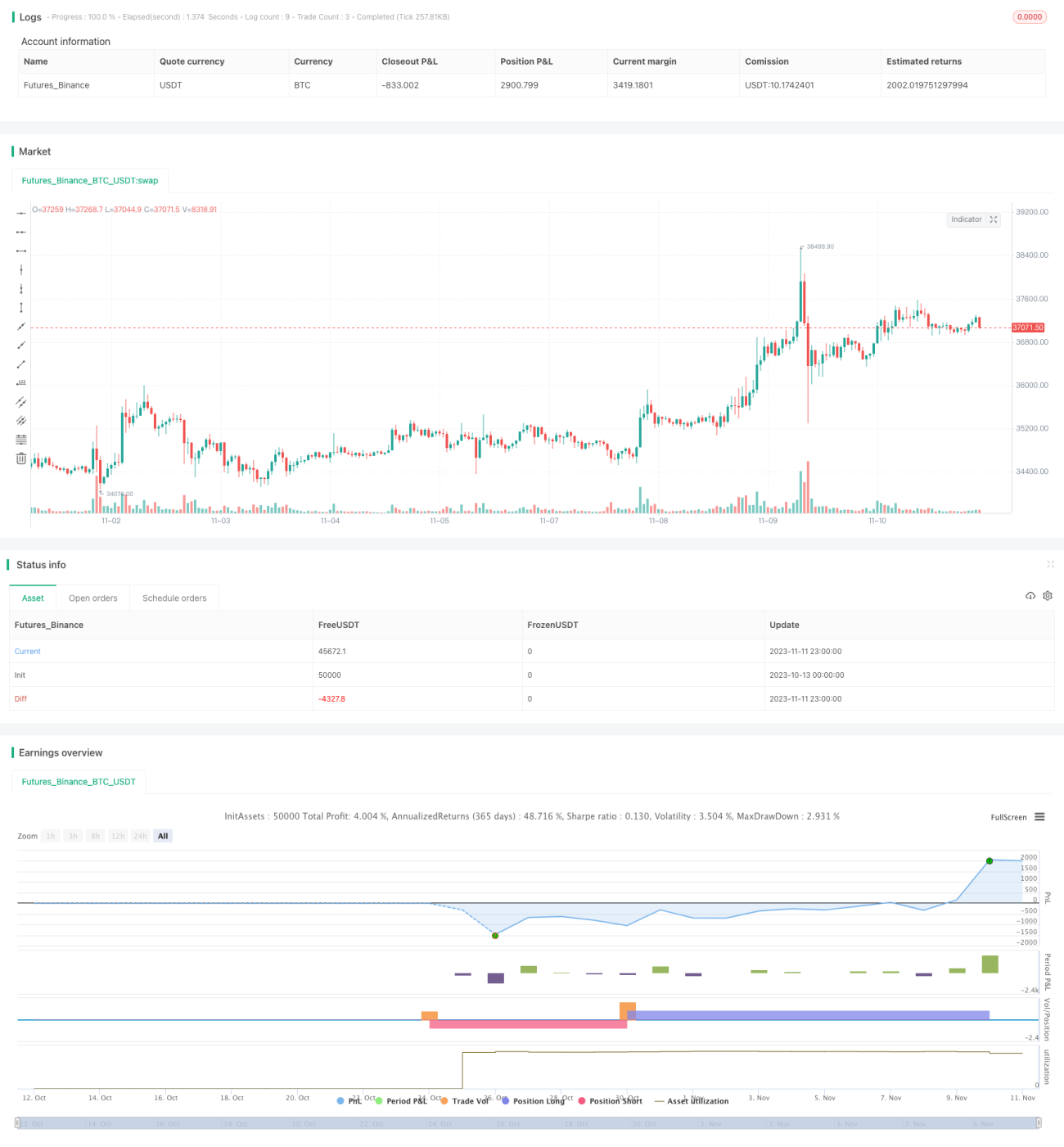

Après une longue étude de l'indicateur de momentum de Chande, j'ai décidé de créer une stratégie exploitant les percentiles de la distribution normale pour déclencher les entrées. Cela peut générer de beaux gains continus sur plusieurs jours en time frame 1 minute, l'objectif final étant de faire fonctionner une version plus robuste de la stratégie sur un robot et de générer des profits. La stratégie est définie strictement, mais on peut assouplir les paramètres pour effectuer davantage de transactions, augmentant ainsi la taille de l'échantillon et améliorant le ratio de Sharpe.

La stratégie vérifie si la valeur de Chande se situe dans un percentile extrême calculé à partir des centaines de valeurs passées de Chande ; si c'est le cas, elle ouvre une position.

Le stop-loss et le take-profit ne sont pas encore intégrés dans cette stratégie, mais ce sera la prochaine fonctionnalité ajoutée pour minimiser les pertes et amplifier les profits potentiels.

Toute paire de cryptomonnaie liquide en time frame bas donne de bons résultats.

Nous avons également une stratégie gratuite en 15 minutes et en 1 heure.

Principe de la stratégie

La stratégie calcule d'abord l'indicateur de momentum de Chande, basé sur la variation du prix de clôture du jour par rapport à la veille. Plus précisément, il mesure le momentum des variations de prix en calculant le rapport entre la somme des variations haussières et la somme des variations baissières.

Ensuite, la stratégie enregistre les valeurs de Chande sur une certaine période passée (par défaut 425 périodes) et calcule différents niveaux de percentiles. Lorsque la valeur actuelle de Chande atteint un percentile extrême prédéfini (par défaut achat à 1 %, vente à 99 %), un signal d'ouverture de position longue/courte est déclenché. Le signal de clôture est déclenché lorsque la valeur de Chande atteint un percentile normal (par défaut 97,5 % et 2,5 %).

De cette manière, la stratégie peut capturer les cassures extrêmes des valeurs de Chande, permettant de saisir les tendances soudaines. En même temps, elle évite le risque de réouverture multiple lorsque Chande reste en état extrême pendant longtemps.

Avantages de la stratégie

- Utilise les caractéristiques de momentum de l'indicateur Chande pour capturer rapidement les tendances soudaines du marché.

- Détecte les valeurs extrêmes via une distribution de probabilité normale, avec un risque de drawdown limité.

- Paramètres ajustables flexibles, adaptés à différents environnements de marché.

- Logique de stratégie simple et intuitive, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- En tant qu'indicateur de momentum, Chande est sensible au bruit du marché à court terme, ce qui peut générer de faux signaux.

- Stratégie basée sur les valeurs extrêmes, avec de longues périodes sans position et une fréquence de trading intraday réduite.

- Absence de stop-loss et take-profit, risque d'augmentation des pertes.

- Un mauvais réglage des paramètres peut conduire à un surapprentissage.

La gestion des risques doit inclure la mise en place de stop-loss et take-profit, un assouplissement modéré des paramètres extrêmes, et l'utilisation d'indicateurs de tendance pour filtrer les faux signaux. De plus, lors de l'optimisation des paramètres, il faut éviter le surapprentissage.

Optimisation de la stratégie

La stratégie peut être optimisée selon les aspects suivants :

- Ajouter des règles de stop-loss et take-profit, définir des niveaux de perte raisonnables pour contrôler le risque par transaction.

- Optimiser les paramètres, ajuster les combinaisons de paramètres à court et long terme pour s'adapter à différents environnements de marché. On peut utiliser des algorithmes d'optimisation par étapes pour trouver les paramètres optimaux.

- Ajouter des conditions de filtrage, combiner avec des indicateurs de tendance comme les moyennes mobiles pour filtrer les faux signaux dans les tendances défavorables, améliorant ainsi la stabilité de la stratégie.

- Combiner plusieurs time frames, déterminer la direction de la tendance sur un time frame élevé et entrer sur un time frame bas.

- Tester la robustesse des paramètres sur différents instruments de trading, les adapter à un plus grand nombre d'instruments.

- Introduire des algorithmes d'apprentissage automatique, utiliser l'IA pour optimiser les paramètres et les conditions de filtrage, permettant des ajustements dynamiques.

Conclusion

Dans l'ensemble, cette stratégie est une approche de trading de tendance basée sur la capture des valeurs extrêmes de l'indicateur de momentum de Chande. Sa logique simple et son fonctionnement efficace la rendent très adaptée pour capturer rapidement les tendances soudaines. En même temps, il est important de contrôler les risques, d'éviter le surapprentissage et de procéder à des optimisations multiples pour s'adapter à différents environnements de marché. Globalement, cette stratégie offre une méthode efficace pour trader les tendances soudaines du marché, méritant d'être étudiée et appliquée plus avant.

- 1