Stratégie de percée de tendance avec stop-loss par momentum

Aperçu

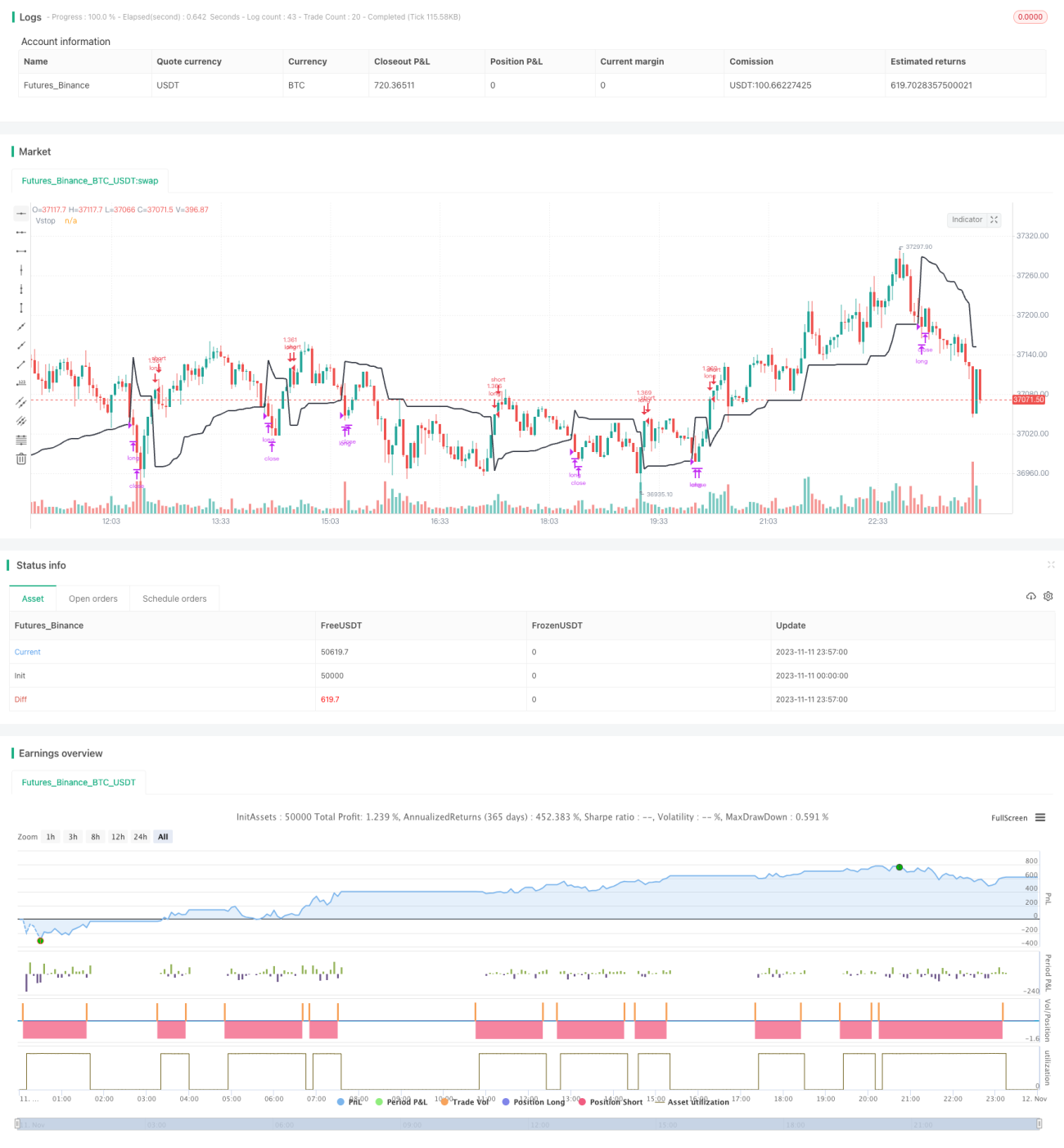

Cette stratégie est une stratégie de suivi de tendance à moyen et long terme basée sur le break-out et un indicateur de stop dynamique. Elle utilise la cassure du prix par rapport à une ligne de stop dynamique pour juger de la direction de la tendance. Lorsque le prix franchit la ligne de stop, une position est ouverte, puis la ligne de stop est utilisée pour suivre la tendance et verrouiller les bénéfices. L'objectif est de capter les tendances à moyen/long terme tout en contrôlant le risque grâce à un stop dynamique.

Principe de la stratégie

La stratégie utilise l'indicateur de stop dynamique Volatility Stop pour déterminer la direction de la tendance et suivre le stop. Le Volatility Stop calcule une ligne de stop dynamique basée sur la fourchette de variation des prix. La méthode de calcul est la suivante :

- Calcul de l'ATR (Average True Range) du prix.

- Un coefficient de stop est multiplié par la valeur de l'ATR pour obtenir la ligne de stop.

- Lorsque le prix monte, on enregistre le plus haut ; la ligne de stop est le plus haut moins l'ATR multiplié par le coefficient.

- Lorsque le prix baisse, on enregistre le plus bas ; la ligne de stop est le plus bas plus l'ATR multiplié par le coefficient.

Ainsi, la ligne de stop fluctue avec les variations de prix, formant un canal dynamique.

Lorsque le prix franchit la ligne de stop, cela indique un retournement de tendance, la stratégie ouvre alors une position :

- Lorsque le prix franchit la ligne de stop par le bas vers le haut, la stratégie ouvre une position longue.

- Lorsque le prix franchit la ligne de stop par le haut vers le bas, la stratégie ouvre une position courte.

Après l'ouverture d'une position, la stratégie utilise la ligne de stop pour suivre le stop :

- Pour une position longue, la ligne de stop est le plus haut moins l'ATR multiplié par le coefficient.

- Pour une position courte, la ligne de stop est le plus bas plus l'ATR multiplié par le coefficient.

Lorsque le prix touche à nouveau la ligne de stop, la stratégie clôture la position pour limiter les pertes.

Ainsi, la stratégie suit la tendance, détecte rapidement les retournements de tendance et utilise un stop dynamique pour contrôler le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Permet de capter rapidement les retournements de tendance et de suivre la direction, évitant de manquer des opportunités.

- Utilise un stop dynamique qui s'adapte à la volatilité du marché, rendant le stop plus pertinent.

- La position du stop est mise à jour avec l'évolution des prix, ce qui permet de verrouiller au maximum les bénéfices.

- En profitant de la tendance, on peut obtenir des gains importants sur les mouvements tendanciels.

- Contrôle efficacement le risque pour éviter des pertes trop importantes.

Analyse des risques

Cette stratégie comporte également certains risques :

- En période de consolidation, le stop peut être déclenché fréquemment.

- Le coefficient de stop doit être réglé correctement ; trop petit, il rend le stop trop sensible, trop grand, il perd son sens.

- Il faut tenir compte de l'impact des frais de transaction ; des transactions fréquentes peuvent réduire les gains.

- Il est possible de manquer une partie des bénéfices en début de tendance.

- Il faut être attentif au risque lorsque la ligne de stop est trop éloignée du prix.

Contre-mesures :

- Optimiser le coefficient de stop par backtest pour trouver les meilleurs paramètres.

- Allonger la période de trading pour réduire la fréquence des transactions.

- Envisager d'ajouter un filtre pour éviter des transactions trop fréquentes.

- On peut élargir un peu la distance de la ligne de stop, mais pas trop.

Axes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

- Optimiser le coefficient de stop pour trouver la meilleure combinaison de paramètres.

- Ajouter un filtre pour éviter d'être piégé dans des marchés en consolidation.

- Combiner plusieurs horizons temporels pour améliorer la qualité des signaux.

- Optimiser la gestion de la taille de la position, en augmentant progressivement.

- Envisager d'ajuster dynamiquement la période de trading.

- Combiner l'analyse fondamentale des actions pour sélectionner les titres suivant la tendance principale.

Résumé

Cette stratégie de break-out suivi d'un stop dynamique est globalement une stratégie de suivi de tendance très pratique. Elle permet de saisir les opportunités de retournement de tendance, de suivre la direction, tout en contrôlant efficacement le risque grâce au stop dynamique. Si les paramètres sont bien optimisés, elle peut générer de bons rendements dans un marché en tendance. Cependant, il faut également prêter attention à certains problèmes, comme une sensibilité excessive du stop ou une fréquence de trading trop élevée. Avec des optimisations supplémentaires, cette stratégie peut devenir un système de trading quantitatif performant et stable.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1