Stratégie de trading quantitatif à double MACD

Aperçu

Cette stratégie utilise une combinaison d'un système à double EMA et de l'indicateur RSI pour évaluer la tendance du marché tout en générant des signaux de trading auxiliaires. Il s'agit d'une stratégie de suivi de tendance. Simple et facile à utiliser, elle s'applique à divers indices boursiers et crypto-monnaies, affichant un gain cumulé de plus de 500 % lors des backtests effectués depuis 2013.

Principe de la stratégie

La stratégie utilise deux MACD avec des paramètres différents comme indicateurs de trading principaux. Le premier MACD utilise une moyenne courte de 10 périodes et une moyenne longue de 22 périodes, avec une ligne de signal de 9 périodes. Le second MACD utilise une moyenne courte de 21 périodes et une moyenne longue de 45 périodes, avec une ligne de signal de 20 périodes.

Un signal d'achat est généré lorsque la ligne DIFF du premier MACD croise au-dessus de la ligne zéro, et un signal de vente lorsqu'elle croise en dessous. Les signaux de la ligne DIFF du second MACD servent à confirmer ceux du premier.

Parallèlement, la stratégie utilise également une formule de calcul du momentum des prix : (prix de clôture de la dernière bougie + prix le plus haut) / (prix de clôture de la bougie précédente + prix le plus haut). Un résultat supérieur à 1 indique une tendance haussière et génère un signal d'achat, tandis qu'un résultat inférieur à 1 génère un signal de vente.

Enfin, lorsque la ligne K du Stoch RSI est supérieure à 20, cela confirme également un signal de vente.

Analyse des avantages

Cette stratégie utilise une combinaison de deux EMA pour juger de la tendance, ce qui permet de filtrer efficacement les faux breakouts. La formule de momentum auxiliaire aide également à éviter les faux signaux dus aux oscillations. L'utilisation du Stoch RSI permet de générer des signaux de vente dans les zones de surachat/survente, évitant ainsi de courir après les sommets.

La stratégie ne repose que sur une combinaison simple de quelques indicateurs courants, sans logique excessivement complexe, ce qui la rend très facile à comprendre et à modifier. Les paramètres sont également très génériques et ne nécessitent pas d'optimisation pour différents instruments, offrant une grande adaptabilité.

Selon les résultats des backtests, la stratégie a obtenu de bons gains cumulés sur divers instruments tels que les indices boursiers et les crypto-monnaies, avec un drawdown maximal relativement maîtrisé. Elle peut être utilisée comme une stratégie de suivi de tendance très polyvalente.

Analyse des risques

Le principal risque de cette stratégie réside dans l'utilisation de moyennes mobiles : lorsque les prix subissent de fortes oscillations, des whipsaws peuvent se produire et entraîner des pertes. De plus, aucun stop-loss n'est défini pour limiter les pertes par transaction.

L'indicateur Stoch RSI n'est pas très efficace pour déterminer les zones de surachat/survente, et il arrive souvent qu'il manque des signaux de retournement.

En cas de forte baisse des prix alors que le MACD n'a pas encore formé un croisement baissier, la stratégie maintiendra ses positions et continuera à subir des pertes.

Pistes d'optimisation

On pourrait envisager d'ajouter un stop-loss pour limiter les pertes par transaction, par exemple un stop-loss basé sur l'ATR ou sur la moyenne mobile la plus basse (au prix de clôture).

Il est possible d'ajouter d'autres indicateurs auxiliaires, comme le KD ou les bandes de Bollinger combinés au Stoch RSI, pour juger plus fiablement des conditions de surachat/survente.

L'analyse du volume pourrait être intégrée, par exemple en resserrant le stop-loss lors de fortes baisses de volume ou en évitant d'ouvrir des positions lorsque le volume est insuffisant.

On peut tester différentes combinaisons de paramètres pour optimiser les périodes du MACD, ou ajouter des MACD avec des périodes supplémentaires pour former des confirmations multiples.

Résumé

La logique globale de cette stratégie de trading quantitatif à double MACD est simple et claire : elle utilise une combinaison de deux EMA pour évaluer la tendance, complétée par un indicateur de momentum pour éviter les faux signaux, permettant ainsi de sélectionner les meilleurs moments de trading. Les paramètres de la stratégie sont génériques et ses performances réelles sont stables, ce qui en fait une base solide pour des optimisations futures. Les prochaines étapes pourraient consister à améliorer la stabilité et le rendement de la stratégie en modifiant la méthode de stop-loss, en ajoutant l'analyse des volumes ou en combinant d'autres indicateurs.

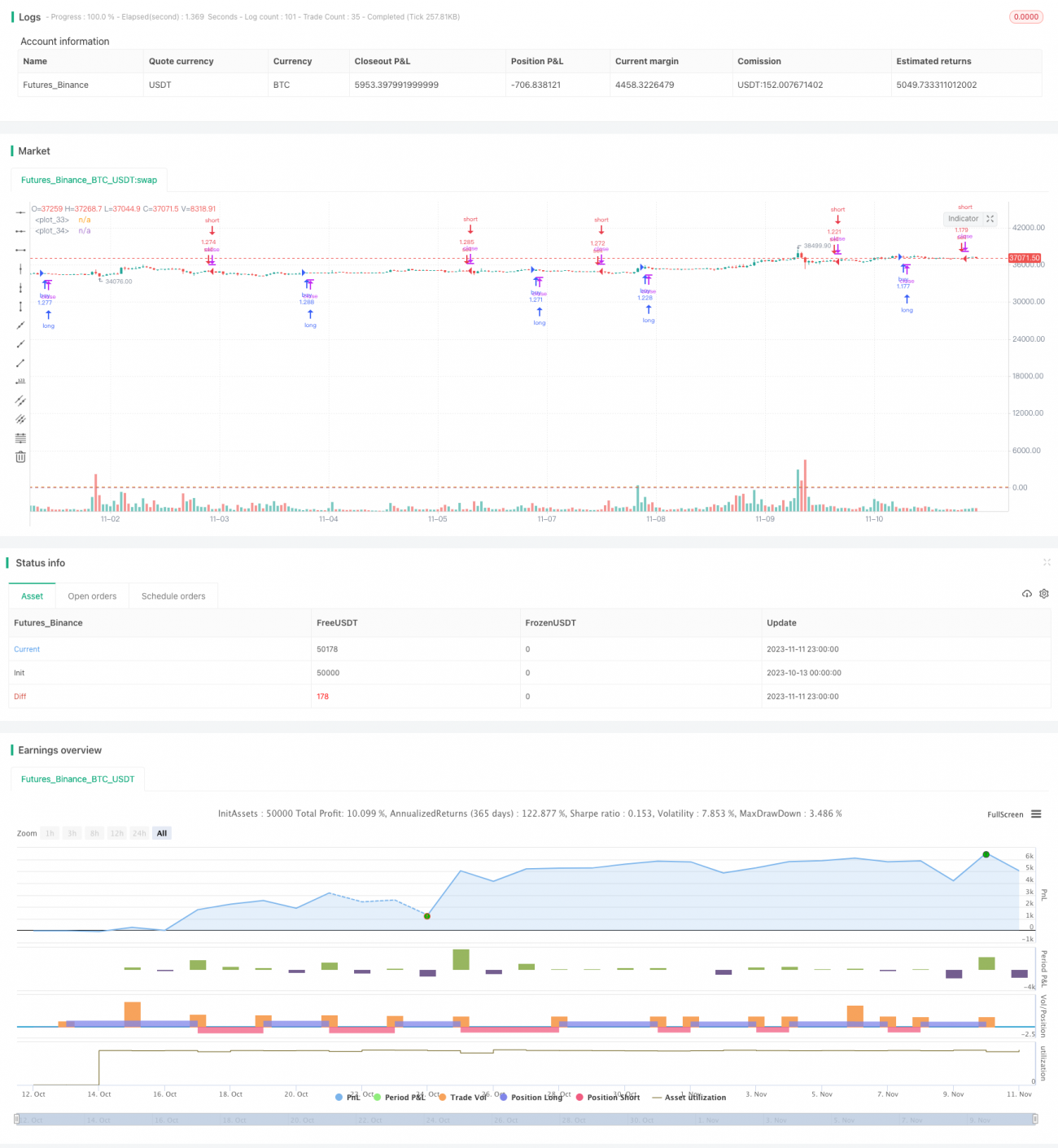

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1