Stratégie quantitative de retournement à double opportunité

Aperçu

La stratégie quantitative de double opportunité de retournement est une stratégie combinée qui intègre les idées de deux approches : le retournement 123 et le Stochastic RSI. Cette stratégie détecte d'abord si le prix a formé un motif de retournement 123, puis confirme le signal de retournement avec l'indicateur Stochastic RSI. L'ordre d'achat ou de vente n'est ouvert que lorsque les deux signaux sont émis simultanément. Ce mécanisme de double confirmation permet de filtrer efficacement les faux signaux et d'améliorer la stabilité de la stratégie.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Retournement 123

Cette partie utilise le motif 123 pour identifier les retournements de prix. La logique spécifique est la suivante :

- Si le cours de clôture est inférieur au cours de clôture de la veille, et que le cours de clôture actuel est supérieur au cours de clôture de la veille, et que le Slow Stochastic à 9 jours est inférieur à 50, alors ouvrir une position longue.

- Si le cours de clôture est supérieur au cours de clôture de la veille, et que le cours de clôture actuel est inférieur au cours de clôture de la veille, et que le Fast Stochastic à 9 jours est supérieur à 50, alors ouvrir une position courte.

Cela permet de détecter les premiers signaux de retournement de prix.

-

Stochastic RSI

Cette partie applique l'indicateur Stochastic au RSI pour confirmer le retournement :

- Calculer la valeur du RSI sur une période de 14.

- Appliquer l'analyse Stochastic au RSI sur une période de 14 pour obtenir la valeur K.

- Calculer la moyenne mobile simple (SMA) à 3 jours de la valeur K, soit la valeur D.

- Si la valeur K dépasse 80, signal haussier ; si la valeur K est inférieure à 20, signal baissier.

L'ordre n'est ouvert que lorsque les deux parties de la stratégie émettent un signal simultanément.

Analyse des avantages

Le principal avantage de cette stratégie est l'approche de double confirmation, qui filtre efficacement les faux signaux et améliore la stabilité. Les avantages spécifiques sont les suivants :

- Le retournement 123 permet de détecter précocement les tendances de retournement des prix.

- Le Stochastic RSI fournit une confirmation du retournement, évitant de manquer les points de retournement.

- La combinaison des deux peut augmenter le taux de réussite et réduire la probabilité de faux signaux.

- L'utilisation de combinaisons de paramètres optimisables permet d'ajuster la stratégie à différents marchés.

- L'implémentation programmatique est simple et claire, facile à appliquer en trading réel.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

- Risque d'échec du retournement : Le marché peut présenter un faux retournement, entraînant des pertes.

- Risque d'optimisation des paramètres : Une combinaison de paramètres inappropriée peut conduire à une performance médiocre.

- Risque de suroptimisation : Une optimisation excessive sur les données historiques peut ne pas se reproduire à l'avenir.

- Risque de fréquence de trading élevée : Les doubles signaux peuvent augmenter la fréquence des transactions, entraînant des coûts de glissement plus élevés.

- Risque d'implémentation du code : Des erreurs ou omissions dans le code peuvent entraîner des performances anormales en trading réel.

Solutions correspondantes :

- Ajuster la taille des positions de manière appropriée pour contrôler les pertes unitaires.

- Utiliser la méthode de walk-forward pour l'optimisation des paramètres.

- Accorder de l'importance à la stabilité des paramètres, sans rechercher des rendements excessifs.

- Ajuster les conditions d'ouverture pour réduire la fréquence des transactions.

- Tester minutieusement le code pour garantir l'exactitude de la logique.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres : Ajuster les paramètres Stochastic, etc., pour les adapter à des marchés spécifiques.

- Optimisation des conditions d'ouverture : Ajouter d'autres facteurs de jugement pour éviter les retournements impulsifs.

- Optimisation du mécanisme de stop-loss : Mettre en place un stop-loss suiveur, un stop-loss temporel, etc.

- Réduction de la fréquence de trading : Ajouter des conditions de filtrage des transactions pour réduire la fréquence.

- Ajout de la gestion des positions : Ajuster la taille des positions en fonction des conditions du marché.

- Prise en compte des frais de commission : Ajuster les paramètres de la stratégie en fonction des frais réels.

Résumé

Dans l'ensemble, la stratégie quantitative de double opportunité de retournement est une stratégie de retournement à court terme stable et pratique. Elle combine à la fois la sensibilité de capture des retournements et la stabilité de la double confirmation. Grâce à l'optimisation des paramètres et à des modifications appropriées, cette stratégie peut constituer un élément efficace d'un système de stratégie quantitative. Cependant, il faut également veiller à prévenir les risques de suroptimisation et de faux signaux, maintenir la stabilité des paramètres, et la valider prudemment en trading réel.

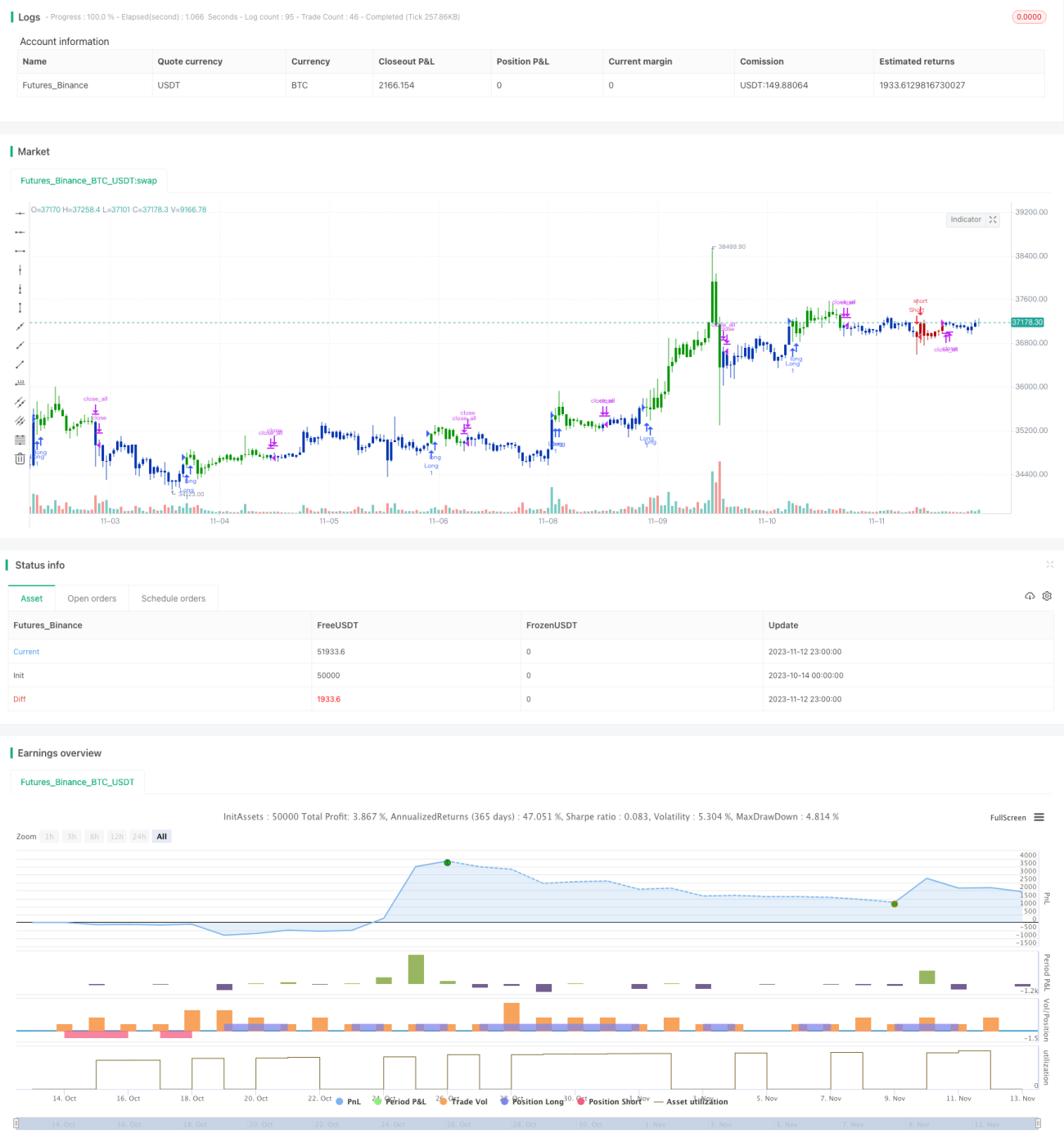

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1