Stratégie de croisement de trois EMA avec Stochastic RSI

Aperçu

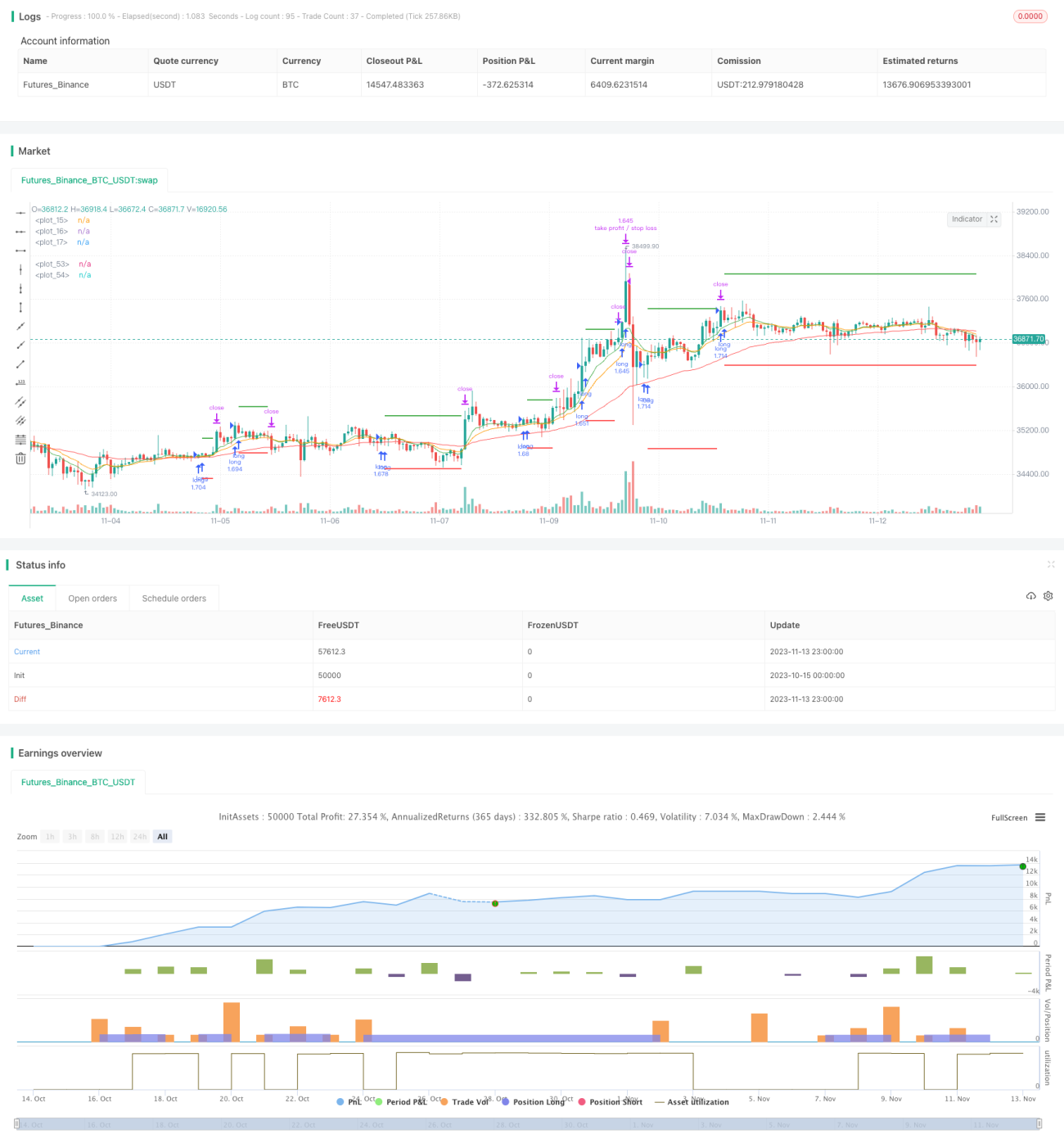

Il s'agit d'une stratégie de suivi de tendance combinant plusieurs indicateurs. Elle utilise simultanément trois EMA de périodes différentes, le Stochastique RSI et l'ATR pour identifier la direction de la tendance et établir des positions. Lorsque l'EMA rapide croise à la hausse l'EMA lente, une position longue est ouverte, avec un stop-loss situé à 3 fois la valeur récente de l'ATR en dessous, et un take-profit à 2 fois la valeur récente de l'ATR.

Principe

La stratégie utilise trois moyennes mobiles exponentielles (EMA) : EMA 8 périodes, EMA 14 périodes et EMA 50 périodes. Elles représentent respectivement les tendances de prix sur différentes périodes. Lorsque l'EMA 8 croise à la hausse l'EMA 14, et que l'EMA 14 croise à la hausse l'EMA 50, cela indique que la tendance est en phase de démarrage et qu'une position longue peut être ouverte.

L'indicateur Stochastique RSI combine les calculs du RSI et du Stochastique pour détecter les situations de surachat et de survente. Lorsque la ligne K du Stochastique RSI croise à la hausse la ligne D par le bas, cela signifie que le marché passe d'une situation de survente à une perspective haussière, ce qui peut être un signal pour prendre une position longue.

L'ATR représente la plage de volatilité récente. La stratégie utilise 3 fois l'ATR comme distance de stop-loss et 2 fois l'ATR comme distance de take-profit, afin de verrouiller les gains et contrôler les risques.

Avantages

- L'utilisation des EMA permet de filtrer une partie du bruit dans les données de prix et d'identifier la direction de la tendance.

- L'indicateur Stochastique RSI permet de détecter les opportunités de retournement.

- L'ATR ajuste dynamiquement le stop-loss et le take-profit, permettant de définir des distances de gain/perte raisonnables en fonction de l'amplitude des fluctuations du marché.

Risques

- La combinaison de multiples indicateurs peut générer de faux signaux.

- Les multiples fixes de stop-loss et take-profit ne peuvent pas s'adapter aux changements du marché.

- Les positions longues à courte période sont sensibles aux retournements.

Il est possible d'optimiser la sensibilité des indicateurs en ajustant les paramètres de période des EMA. On peut également rendre les multiples de stop-loss et take-profit de l'ATR ajustables en fonction des conditions du marché. De plus, on pourrait envisager d'ajouter d'autres indicateurs pour éviter les faux signaux.

Axes d'optimisation

- Ajuster les paramètres de période des EMA pour optimiser la sensibilité des indicateurs.

- Rendre les multiples de stop-loss et take-profit de l'ATR ajustables.

- Ajouter d'autres indicateurs pour éviter les faux signaux.

Résumé

Cette stratégie prend en compte la direction de la tendance, les situations de surachat/survente et la plage de volatilité pour identifier les points d'entrée. La combinaison des EMA et du Stochastique RSI permet d'identifier efficacement la tendance, tandis que l'ATR ajuste dynamiquement le stop-loss et le take-profit pour faciliter la gestion des risques. Grâce à des réglages et des optimisations de paramètres, cette stratégie peut devenir un système de suivi de tendance fiable. Il faut toutefois se méfier des faux signaux des indicateurs et des inconvénients des stop-loss/take-profit fixes.

- 1