Stratégie quantitative de stop-loss suiveur basée sur la distance

Aperçu

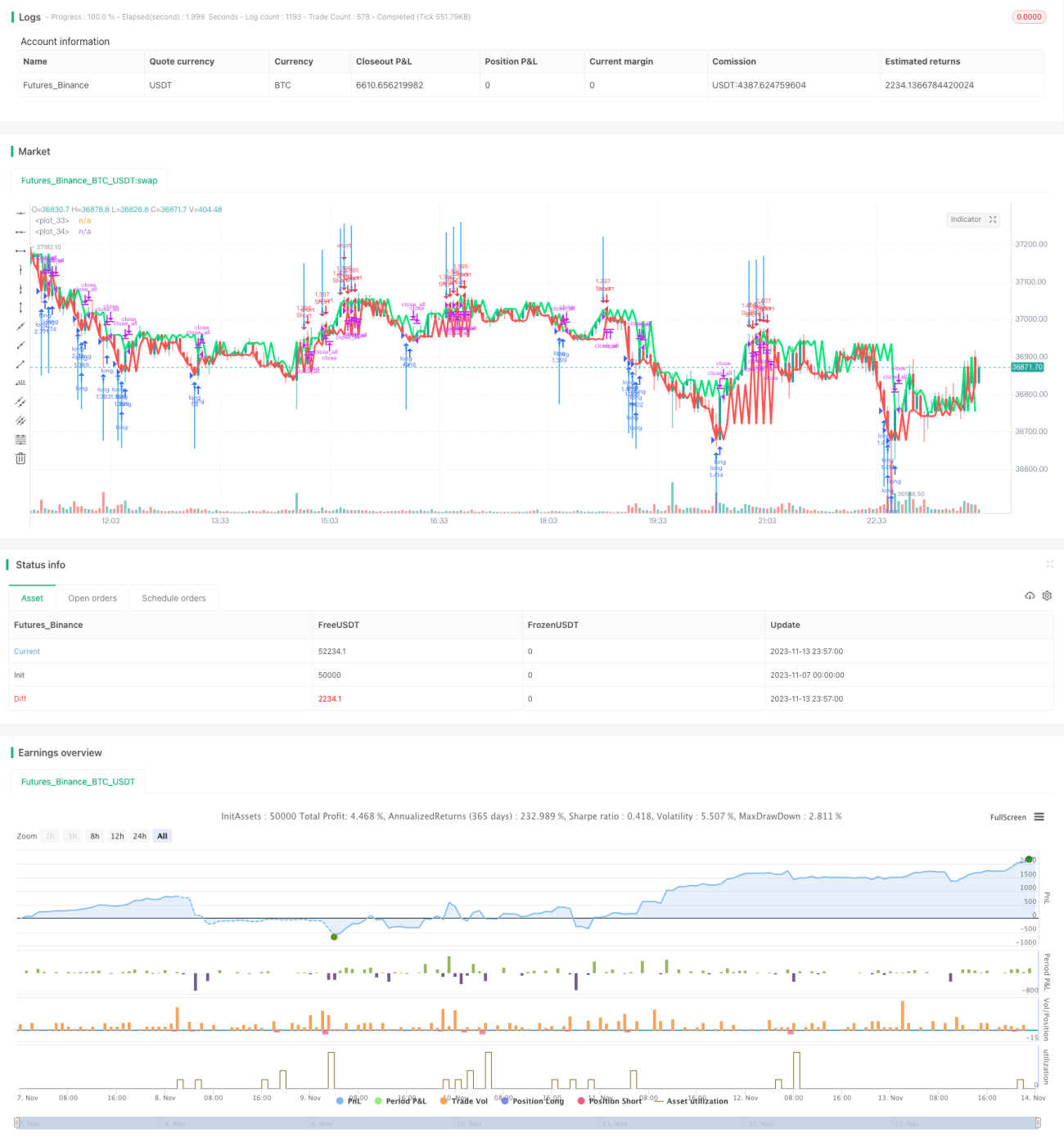

Cette stratégie repose sur le concept de stop suiveur. Elle utilise l'indicateur Distance Close Bars (DCB) pour déterminer l'évolution des prix, combiné à un indicateur RSI rapide pour filtrer les signaux, permettant ainsi un stop suiveur et un trailing stop. La stratégie applique également le principe de la martingale pour l'augmentation des positions, ce qui la rend adaptée au trading de tendance à moyen et long terme.

Principe

- Calculer

lastgetlastrqui représentent respectivement le prix de clôture de la dernière bougie haussière et le prix de clôture de la dernière bougie baissière. - Calculer

distcomme l'écart entrelastgetlastr. - Calculer

adistcomme la moyenne mobile simple sur 30 périodes dedist. - Lorsque

distest supérieur à deux foisadist, un signal de trading est généré. - Combiner avec l'indicateur RSI rapide pour filtrer le signal et éviter les faux breakouts.

- S'il y a un signal et qu'aucune position n'est ouverte, ouvrir une position avec un pourcentage fixe.

- Utiliser le principe de la martingale : ajouter des positions après une perte.

- Fermer la position lorsque le prix déclenche le stop loss ou le take profit.

Avantages

- L'indicateur DCB permet de déterminer la direction de la tendance et capture efficacement les tendances à moyen et long terme.

- Le filtrage par RSI rapide évite les pertes dues aux faux breakouts.

- Le mécanisme de stop suiveur et de take profit verrouille les gains et contrôle efficacement les risques.

- Le principe de la martingale permet d'augmenter la taille des positions après une perte, visant des rendements plus élevés.

- Les paramètres de la stratégie sont définis de manière raisonnable, adaptés à différents environnements de marché.

Risques

- L'indicateur DCB peut générer de faux signaux et doit être combiné avec d'autres indicateurs pour filtrer.

- L'augmentation des positions par martingale peut aggraver les pertes et nécessite une gestion stricte du capital.

- Un stop loss mal configuré peut entraîner des pertes supérieures aux attentes.

- Il est nécessaire de contrôler strictement le nombre de positions pour éviter de dépasser la capacité financière.

- Une mauvaise configuration des contrats de trading peut entraîner des pertes massives dans des conditions de marché extrêmes.

Pistes d'optimisation

- Optimiser les paramètres du DCB pour trouver la meilleure combinaison.

- Essayer d'autres indicateurs pour remplacer le RSI rapide dans le filtrage.

- Optimiser les paramètres de stop loss et de take profit pour améliorer le taux de réussite de la stratégie.

- Optimiser les paramètres de la martingale pour réduire le risque lié à l'ajout de positions.

- Tester différents instruments de trading pour choisir les meilleurs pour l'arbitrage.

- Combiner avec des techniques d'apprentissage automatique pour optimiser dynamiquement les paramètres de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance relativement mature. L'utilisation du DCB pour déterminer la direction de la tendance et le filtrage par RSI rapide évitent les ouvertures de positions erronées. Par ailleurs, le mécanisme de stop loss et de take profit permet de contrôler efficacement les pertes individuelles. Cependant, la stratégie comporte certains risques et nécessite une optimisation supplémentaire des paramètres pour réduire les risques et améliorer la stabilité. Globalement, la logique de la stratégie est claire et facile à comprendre, adaptée aux traders de tendance à moyen et long terme.

- 1