Stratégie de retournement de momentum basée sur des figures de retournement

Aperçu

Cette stratégie combine la stratégie de retournement de forme 123 et la stratégie de facilité de mouvement (Ease of Movement). L'objectif est d'opérer en capturant les points d'inflexion des prix. La stratégie de retournement de forme 123 génère un signal lorsque le cours de l'action forme un modèle spécifique sur trois jours consécutifs. La stratégie de facilité de mouvement (EOM) utilise les variations de prix et de volume pour juger de la dynamique du marché. La combinaison de ces deux stratégies prend en compte à la fois la configuration technique des prix et la dynamique du marché, améliorant ainsi la précision des signaux de trading.

Principes de la stratégie

Cette stratégie se compose de deux parties :

-

Stratégie de retournement de forme 123

- Utilise l'indicateur Stoch pour déterminer les conditions de surachat/survente.

- Lorsque le cours de clôture baisse pendant deux jours consécutifs et que la ligne rapide du Stoch est supérieure à la ligne lente, on prend une position courte.

- Lorsque le cours de clôture augmente pendant deux jours consécutifs et que la ligne rapide du Stoch est inférieure à la ligne lente, on prend une position longue.

-

Stratégie de facilité de mouvement

- Calcule le point médian de la séance précédente.

- Calcule le mouvement (variation) du point médian par rapport à la séance précédente.

- Calcule le rapport entre le mouvement du point médian et le volume des transactions.

- Lorsque ce rapport est supérieur à un seuil, signal haussier ; lorsqu'il est inférieur au seuil, signal baissier.

En combinant les deux signaux, on ouvre une position longue lorsque la facilité de mouvement et la forme 123 donnent simultanément un signal haussier ; on ouvre une position courte lorsque les deux donnent simultanément un signal baissier.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Combine la configuration technique des prix et la dynamique du marché, améliorant ainsi la précision des signaux.

- La forme 123 capture les points d'inflexion, tandis que la facilité de mouvement juge de la tendance dynamique ; les deux sont complémentaires.

- L'indicateur Stoch évite les ouvertures et fermetures répétées en période de consolidation.

- La logique de trading est simple et claire, facile à mettre en œuvre.

- Paramètres personnalisables pour s'adapter à différents environnements de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

- Dépend fortement du réglage des paramètres ; des paramètres inappropriés peuvent entraîner des transactions trop fréquentes ou des ordres manqués.

- L'utilisation combinée de multiples filtres peut réduire la fréquence d'apparition des signaux.

- L'indicateur de facilité de mouvement est sensible aux fluctuations du marché, ce qui peut générer de faux signaux.

- Le trading en conditions réelles peut différer légèrement des backtests ; il est nécessaire de contrôler la taille des positions.

- Ne convient qu'aux actions en tendance, pas aux marchés de consolidation.

Directions d'optimisation

Plusieurs axes d'optimisation sont possibles :

- Optimiser les paramètres, ajuster le degré de sévérité des filtres pour équilibrer fréquence des transactions et qualité des signaux.

- Ajouter une stratégie de stop-loss pour contrôler strictement les pertes unitaires.

- Combiner un filtre de tendance pour éviter les opérations à contre-tendance.

- Ajouter un module de gestion de capital pour ajuster dynamiquement la taille des positions en fonction de la volatilité.

- Utiliser des méthodes d'apprentissage automatique pour optimiser les paramètres et les adapter dynamiquement au marché.

Résumé

Cette stratégie intègre des indicateurs techniques de prix et des indicateurs de dynamique de marché. Elle capture les points d'inflexion tout en confirmant la qualité de la tendance, ce qui lui confère une forte valeur pratique. Cependant, il convient de prêter attention aux risques liés à la fréquence des transactions, aux pertes unitaires et aux opérations à contre-tendance. Grâce à l'optimisation des paramètres, aux stratégies de stop-loss, aux filtres de tendance et à d'autres moyens, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées. Cette stratégie est claire et facile à mettre en œuvre, ce qui mérite d'être étudiée et améliorée par les traders quantitatifs.

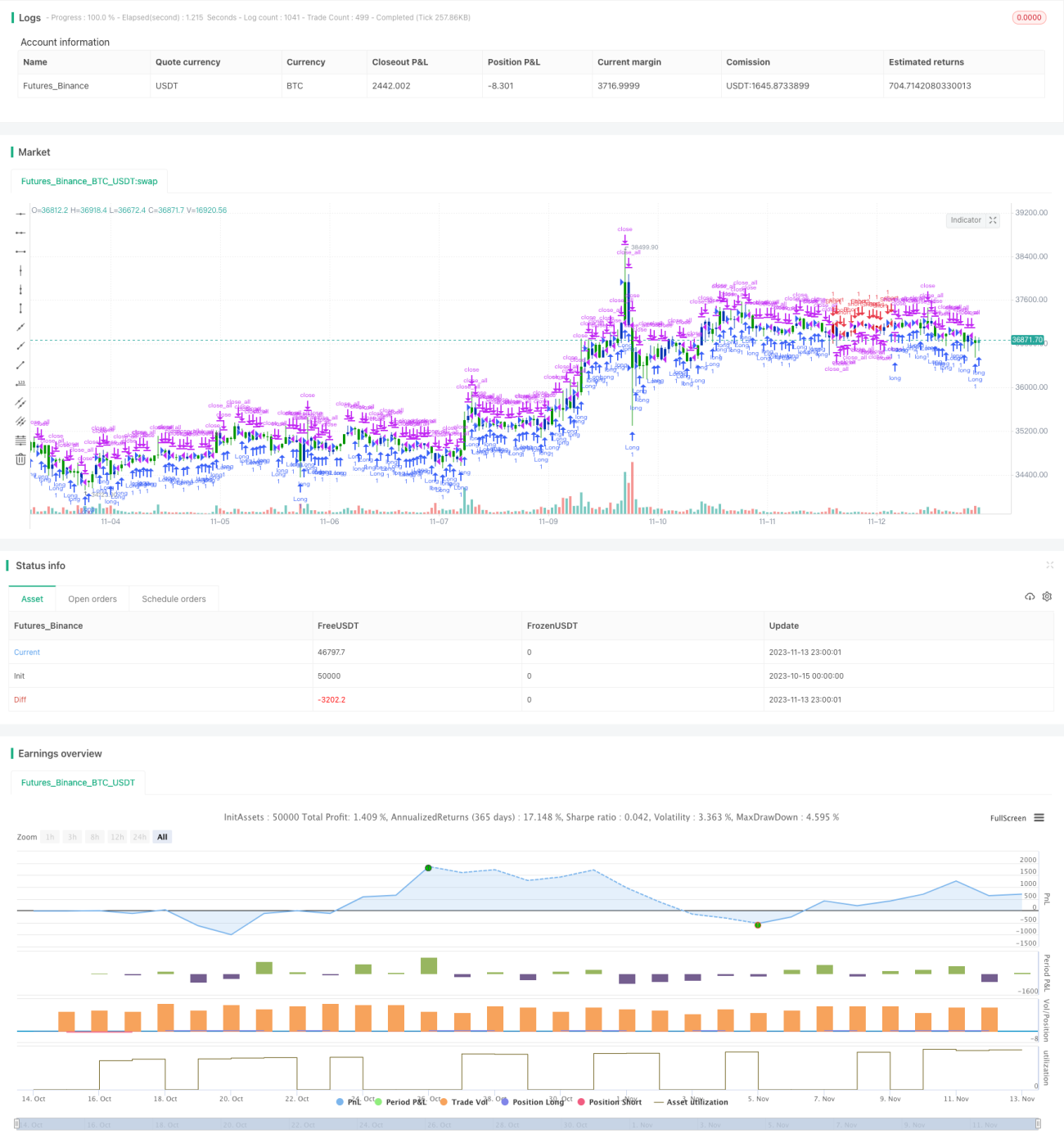

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1