Stratégie basée sur le Relative Strength Index (RSI)

Aperçu

Cette stratégie est une stratégie de trading à court terme basée sur l'indice de force relative (RSI). Elle utilise l'indicateur RSI pour identifier les zones de surachat et de survente, et combine un filtre basé sur le corps des bougies pour éliminer les faux signaux, en ouvrant et fermant des positions aux points de retournement. La stratégie vise à capturer les opportunités de rebond après des conditions extrêmes de surachat ou de survente.

Détail de la stratégie

Principe

Tout d'abord, l'indicateur RSI est calculé en utilisant le prix de clôture comme source de données, avec une période de 7 jours. Ensuite, les seuils de surachat et de survente sont fixés respectivement à 30 et 70. Lorsque le RSI traverse le niveau 30 à la hausse, un signal d'achat est généré ; lorsqu'il traverse le niveau 70 à la baisse, un signal de vente est généré.

Pour filtrer les faux signaux, le signal de trading n'est déclenché que lorsque le corps de la bougie est amplifié de 1 à 3 fois par rapport à la normale. Ici, on utilise le fait que le RSI reste dans la zone de surachat ou de survente pendant 1 à 5 bougies consécutives pour confirmer le signal, et l'amplification du corps est fixée à 4 fois.

Lorsque le RSI reste en dessous de 30 pendant 5 bougies consécutives, un signal d'achat est généré. Si la bougie suivante est haussière (clôture > ouverture) et que son corps est amplifié de plus de 4 fois, l'ordre d'achat est exécuté. De même, lorsque le RSI reste au-dessus de 70 pendant 5 bougies consécutives, un signal de vente est généré. Si la bougie suivante est baissière (clôture < ouverture) et que son corps est amplifié de plus de 4 fois, l'ordre de vente est exécuté.

Pour verrouiller les profits, lorsque la direction de la position est identique à celle de la bougie actuelle, la position est fermée (stop loss) si le corps de la bougie est amplifié d'un facteur 2.

Avantages

-

Capturer les rebonds après surachat/survente

L'indicateur RSI identifie bien les états de surachat et de survente. Lorsqu'une action est en zone de surachat ou de survente, la probabilité d'un retournement à court terme est élevée ; la zone de survente précède souvent un rebond imminent. Cette stratégie permet de saisir les opportunités juste avant le retournement.

-

Filtre par corps de bougie réduit les faux signaux

Un trading basé uniquement sur le RSI peut générer de nombreux faux signaux. Cette stratégie ajoute l'amplification du corps de la bougie comme condition de filtre : on n'entre en position que lorsqu'une bougie amplifiée apparaît à l'approche du point de retournement, évitant ainsi d'être induit en erreur par des signaux parasites dans un marché agité.

-

Confirmation par N bougies consécutives augmente la fiabilité

Exiger que le RSI reste dans la zone de surachat/survente pendant 1 à 5 bougies consécutives permet de confirmer le signal et d'éviter d'être trompé par une bougie isolée anormale, améliorant ainsi la fiabilité.

-

Facteur d'amplification du corps ajustable

Le facteur d'amplification peut être adapté en fonction de l'instrument. Pour des actifs très volatils, on peut assouplir la condition ; pour des actifs moins volatils, on peut la resserrer. Il est possible de l'ajuster librement en fonction de l'instrument tradé.

Risques

-

Risque de surapprentissage

Les paramètres de cette stratégie présentent une certaine rigidité ; ils doivent être ajustés selon les instruments et les périodes. L'utilisation d'un jeu de paramètres fixe peut entraîner un surapprentissage.

-

Précision limitée des points d'entrée/sortie

L'indicateur RSI lui-même a un certain degré de retard, et l'ajout du filtre d'amplification du corps peut également provoquer une sortie prématurée. Par conséquent, la précision d'identification des points d'entrée et de sortie n'est généralement pas très élevée.

-

Durée de détention excessive en marché agité

Dans un marché agité, le RSI peut déclencher des signaux d'achat et de vente fréquents, ce qui peut prolonger la durée de détention des positions. Dans ce cas, il est nécessaire d'ajuster les paramètres ou de suspendre la stratégie.

-

Besoin d'adapter la gestion de position

Cette stratégie est destinée au trading à court terme ; elle doit être combinée avec une gestion de position appropriée, comme l'utilisation de moyennes mobiles, de stop-loss et de take-profit, pour verrouiller les profits et contrôler les risques.

Pistes d'optimisation

-

Tester différents jeux de paramètres

On peut tester différentes combinaisons de paramètres RSI (période, seuils de surachat/survente) ainsi que les paramètres de filtre d'amplification du corps, afin d'optimiser la stratégie pour différents instruments.

-

Ajouter des stop-loss et take-profit

On peut mettre en place un stop-loss suiveur ou un stop-loss en pourcentage pour verrouiller les profits, ou encore définir un stop basé sur l'ATR, ou utiliser les canaux de Donchian pour le stop.

-

Combiner avec d'autres indicateurs de filtre

On peut ajouter des conditions de filtre basées sur le MACD, le KDJ ou d'autres indicateurs pour éviter les signaux erronés lors de faux cassures. On peut également utiliser des indicateurs de volatilité pour identifier les retournements de tendance.

-

Ajouter une analyse de tendance

Utiliser des moyennes mobiles pour déterminer la direction de la tendance, et ne prendre en compte les signaux de trading que lorsqu'ils sont alignés avec la tendance. En marché agité, on peut choisir de suspendre la stratégie. On peut aussi combiner avec des indicateurs de force de tendance pour filtrer les signaux.

Résumé

Cette stratégie de retournement basée sur le RSI est une stratégie de trading à court terme typique, présentant à la fois des avantages et des risques. Son principal atout est de capturer les rebonds après des conditions de surachat ou de survente, tandis que ses risques proviennent principalement d'une précision insuffisante des signaux et d'une durée de détention excessive en marché agité. On peut améliorer la stratégie en ajustant les combinaisons de paramètres, en ajoutant des filtres supplémentaires, et en optimisant les stratégies de stop-loss, afin de l'adapter à davantage d'instruments et de conditions de marché, et d'obtenir des rendements plus stables.

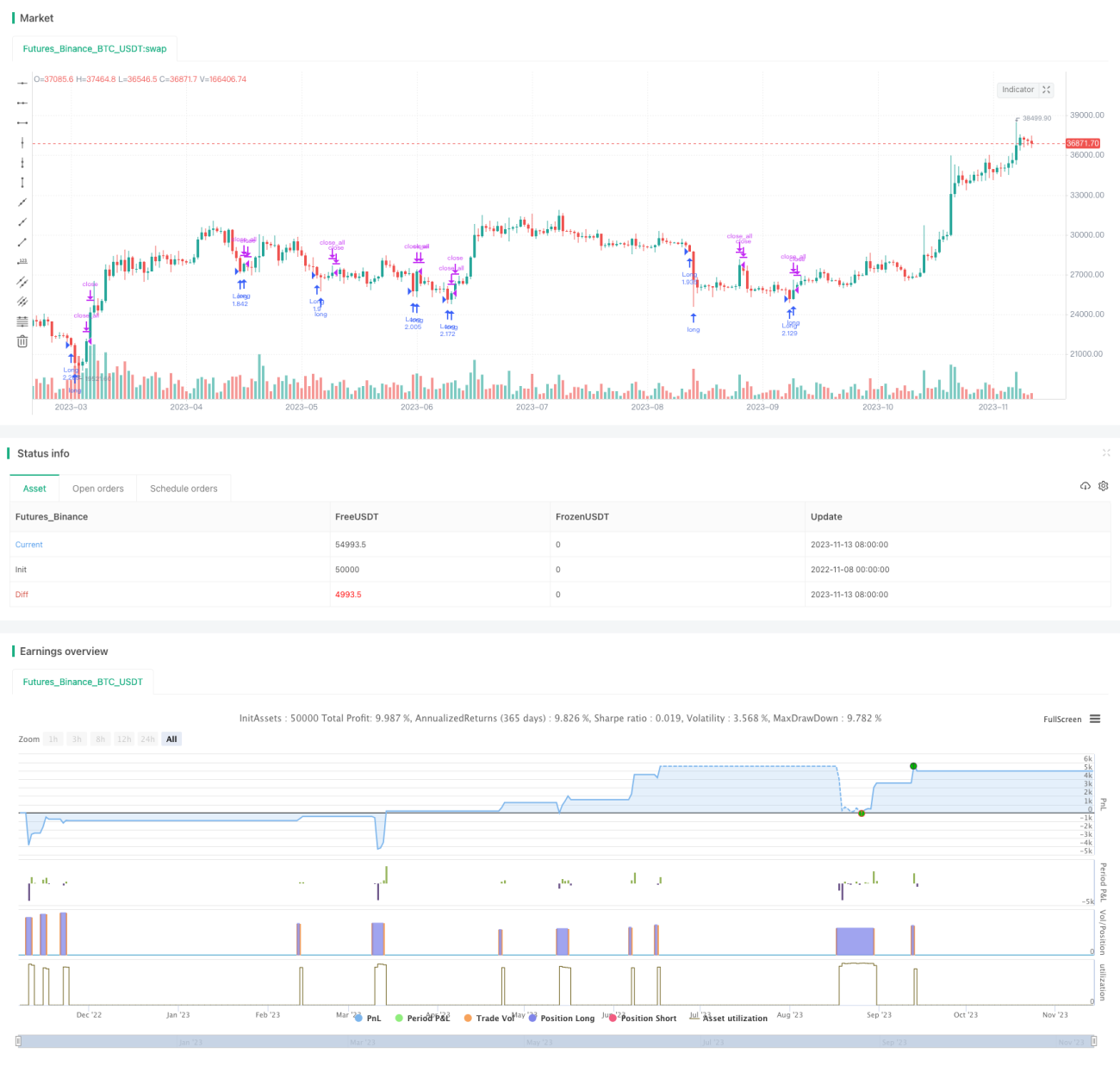

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1