Stratégie de trading intraday sur futures avec croisement de deux moyennes mobiles

Vue d'ensemble

Cette stratégie utilise le principe du croisement de double moyenne mobile, combiné avec l'indicateur ATR pour définir le stop-loss et le take-profit, et complété par un contrôle des horaires de trading, afin de concevoir une stratégie adaptée au trading intraday sur les contrats à terme. La stratégie est simple et claire, facile à comprendre, et convient aux débutants.

Principe de la stratégie

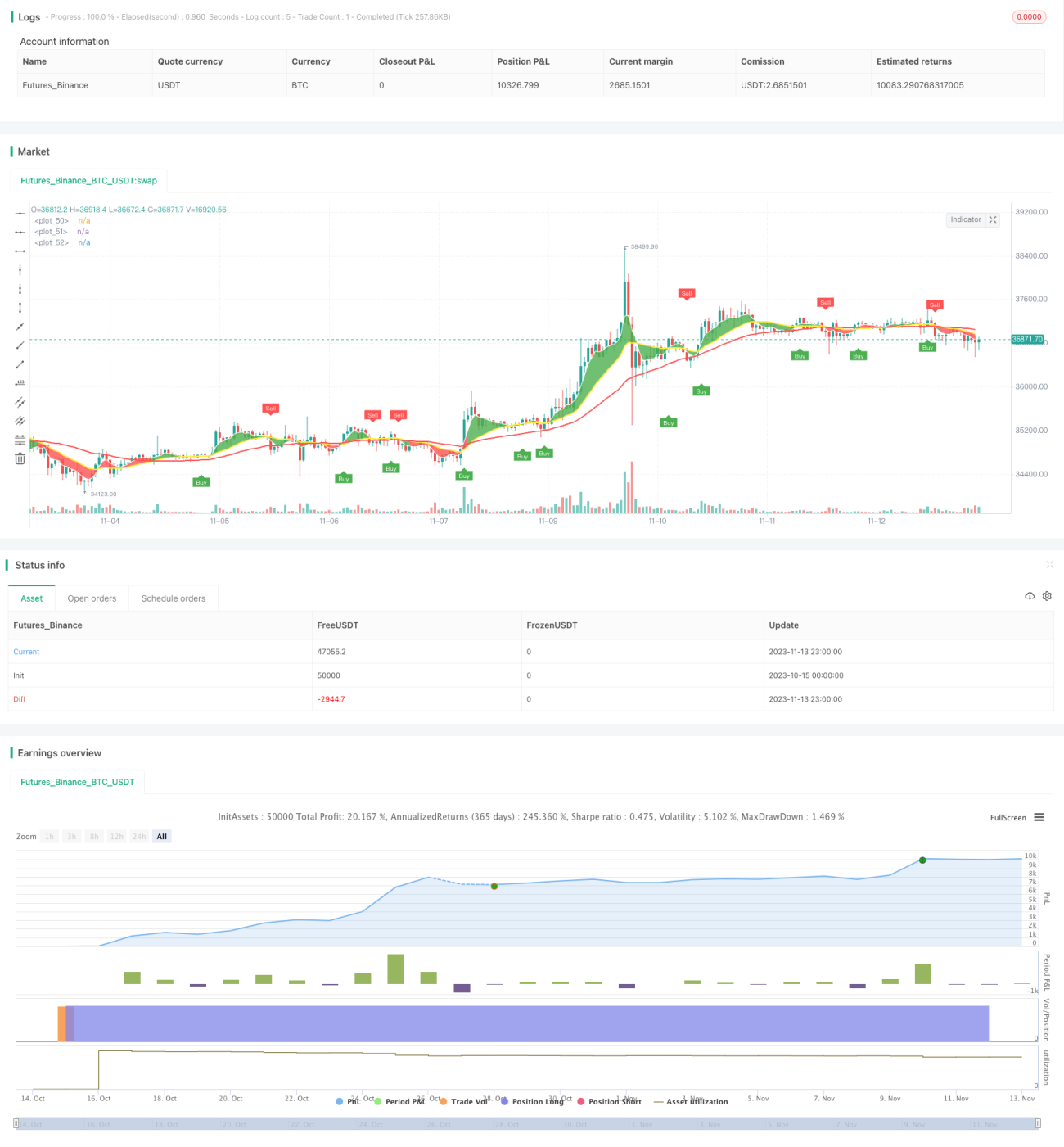

Cette stratégie utilise le croisement des WMA (moyennes mobiles pondérées) sur 5 et 20 périodes comme signal d'entrée. Lorsque la moyenne mobile à 5 périodes traverse la moyenne mobile à 20 périodes du bas vers le haut, on prend une position longue ; lorsqu'elle la traverse du haut vers le bas, on prend une position courte. En parallèle, la stratégie utilise une WMA sur 50 périodes pour déterminer la direction de la tendance. Un signal de trading n'est généré que si la direction du prix par rapport à la moyenne mobile est cohérente avec la tendance générale.

De plus, la stratégie utilise l'indicateur ATR pour définir les niveaux de stop-loss et de take-profit. L'ATR reflète dynamiquement l'amplitude des fluctuations du marché. La stratégie multiplie la valeur de l'ATR par un facteur (par exemple 3) pour déterminer les niveaux de stop-loss et de take-profit, contrôlant ainsi la perte par transaction.

Enfin, la stratégie limite les signaux de trading à la session américaine (9h00-14h30 CST). Cela évite de trader pendant les périodes d'ouverture et de clôture du marché, car ces périodes sont très volatiles et peuvent générer de faux signaux.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation du croisement de double moyenne mobile permet de capter efficacement les points de retournement de tendance et d'entrer en temps opportun.

-

Le filtrage via la tendance principale élimine une partie des signaux parasites, évitant les opérations à contre-tendance.

-

L'application de l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit permet un contrôle efficace des pertes unitaires.

-

La limitation des horaires de trading évite les fortes fluctuations à l'ouverture et à la fermeture du marché.

-

Les règles de la stratégie sont simples et claires, faciles à comprendre et à mettre en œuvre, adaptées aux débutants.

-

Paramètres personnalisables (périodes des moyennes mobiles, multiplicateur ATR, horaires de trading, etc.) pour optimiser la stratégie.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

En cas de marché oscillant, de nombreux stops peuvent être déclenchés.

-

Le croisement de double moyenne mobile peut présenter un certain retard, manquant les cassures à court terme.

-

Un réglage inapproprié des paramètres ATR peut conduire à des stops trop larges ou trop serrés.

-

La stratégie repose uniquement sur des indicateurs techniques, ignorant les informations fondamentales.

-

L'efficacité de la stratégie peut être affectée si l'instrument ou la période négociée ne convient pas.

-

Un système de trading mécanique comporte un risque d'arbitrage.

-

Les paramètres doivent être ajustés en fonction des différentes périodes de trading.

Ces risques peuvent être atténués par l'optimisation des paramètres, la combinaison d'indicateurs et une intervention manuelle appropriée.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Essayer différents systèmes de moyennes mobiles, comme EMA, DMA, etc.

-

Ajouter d'autres filtres techniques, comme MACD, RSI, etc.

-

Optimiser les paramètres ATR pour rendre les stops plus raisonnables.

-

Intégrer des indicateurs de volume pour trouver des points d'entrée efficaces.

-

Ajuster les paramètres en fonction des caractéristiques des différents instruments.

-

Combiner des facteurs fondamentaux pour éviter les opérations contraires au marché.

-

Ajouter des composants d'apprentissage automatique, en utilisant des réseaux de neurones pour modéliser les données.

-

Tester des combinaisons de plusieurs périodes pour découvrir davantage d'opportunités de trading.

-

Construire un portefeuille de stratégies pour améliorer la stabilité.

Résumé

Cette stratégie est globalement simple et intuitive, adaptée aux débutants pour une pratique en conditions réelles. Elle offre également une grande marge d'optimisation, permettant l'introduction d'indicateurs techniques supplémentaires ou de méthodes d'apprentissage automatique pour la perfectionner. Par ailleurs, l'ajustement des paramètres en fonction des caractéristiques des différents instruments et des conditions de marché est crucial. En résumé, cette stratégie fournit un cadre de référence aux débutants en trading quantitatif, mais nécessite des tests et des optimisations constants en fonction de la réalité pour obtenir des rendements stables.

- 1