Stratégie de suivi de tendance avec retournement cyclique après retracement

Aperçu

Cette stratégie combine deux indicateurs : le renversement de moyenne mobile et l'oscillateur de détendance des prix, pour générer des signaux de trading. Elle vise à capter les tendances de rebond après l'apparition d'un retournement de cycle.

Principe

La stratégie utilise principalement les deux indicateurs techniques suivants pour déterminer les signaux de trading :

-

Renversement de moyenne mobile

Cette partie calcule la variation du cours de clôture sur les deux derniers jours, combinée à la valeur de la ligne rapide K, pour détecter un éventuel signal de retournement. Lorsque le prix augmente de manière continue pendant les deux derniers jours et que la valeur de la ligne rapide K est inférieure à celle de la ligne lente K, un signal d'achat est généré. Lorsque le prix baisse de manière continue pendant les deux derniers jours et que la valeur de la ligne rapide K est supérieure à celle de la ligne lente K, un signal de vente est généré.

-

Indicateur de détendance des prix (Detrend Price Oscillator)

Cet indicateur trace une moyenne mobile horizontale et identifie les cycles de prix en fonction de la relation entre le prix et cette ligne. Il filtre les tendances dont la durée dépasse la période de calcul, permettant ainsi de repérer les fluctuations de courte période masquées par la moyenne mobile. Lorsque le prix est supérieur à la moyenne mobile, c'est un signal d'achat ; lorsqu'il est inférieur, un signal de vente.

La stratégie combine les signaux des deux indicateurs : lorsqu'un signal de renversement de moyenne mobile apparaît et que l'indicateur de détendance des prix confirme ce retournement, un ordre de trading est émis. Cela permet de filtrer les signaux de retournement inefficaces et de saisir les opportunités de tendance de rebond après le retournement.

Avantages

Le principal avantage de cette stratégie réside dans la complémentarité des deux indicateurs, qui permet de filtrer efficacement les signaux invalides et d'améliorer la fiabilité des signaux.

L'indicateur de renversement de moyenne mobile, utilisé seul, génère facilement des signaux erronés, entraînant des achats en haut et des ventes en bas. En y ajoutant l'indicateur de détendance des prix, on évite de prendre des positions de retournement dans des zones de consolidation défavorables.

Les paramètres de l'indicateur de détendance des prix lui permettent de ne reconnaître que les fluctuations de courte période, ce qui s'accorde parfaitement avec la logique du renversement de moyenne mobile, permettant d'identifier des moments de retournement pertinents.

Risques

Les principaux risques de cette stratégie sont les suivants :

-

Rebond insuffisant, risque d'être piégé

Les renversements de moyenne mobile surviennent souvent dans des zones de consolidation. Si le rebond manque de vigueur, le prix peut rapidement revenir toucher le stop-loss, empêchant toute réalisation de profit.

-

Paramètres inappropriés

Si la période de calcul de l'indicateur de détendance des prix est trop longue, il identifiera des tendances de moyen/long terme ; trop courte, il augmentera le risque de faux signaux. Il est nécessaire de tester soigneusement les paramètres pour chaque instrument.

-

Événements imprévus annulant le retournement

Des nouvelles importantes ou des événements imprévus peuvent perturber la tendance existante et invalider le signal de retournement. Il faut donc surveiller les actualités fondamentales pour éviter de trader aveuglément lors de tels événements.

Pistes d'optimisation

La stratégie peut être optimisée sur les points suivants :

-

Ajout d'un mécanisme de stop-loss

Un stop-loss suiveur ou temporel bien configuré permet de limiter les pertes unitaires.

-

Combinaison avec un indicateur de volume

L'ajout de la confirmation du volume, par exemple en n'émettant un signal que lorsque le volume dépasse la moyenne, permet d'éviter les faux breakouts sans volume suffisant.

-

Optimisation dynamique des paramètres

Adapter les paramètres en fonction des phases de marché : les assouplir en tendance claire, les resserrer en consolidation.

-

Utilisation de méthodes d'apprentissage automatique pour une optimisation dynamique

Employer des méthodes comme les forêts aléatoires pour évaluer et sélectionner les combinaisons de paramètres, réalisant ainsi une optimisation intelligente dynamique.

Résumé

Cette stratégie combine efficacement les atouts des deux indicateurs pour saisir les tendances de rebond aux points de retournement. Bien qu'elle présente encore des risques (piège, optimisation des paramètres), sa logique est claire et cohérente, et elle mérite d'être testée et optimisée davantage pour obtenir des profits réguliers.

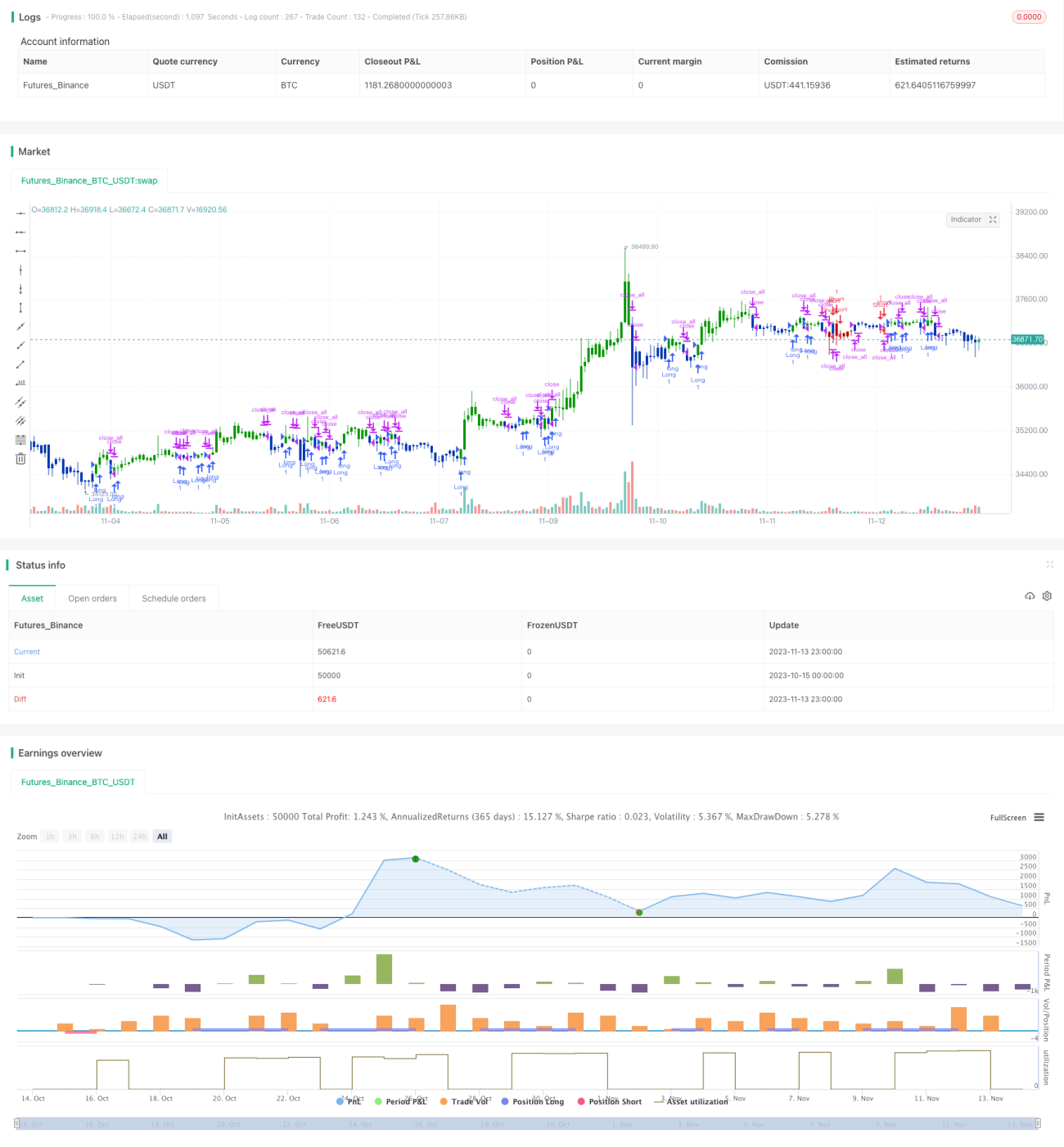

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1