Stratégie d'oscillation basée sur la moyenne des TEMA hauts et bas

Aperçu

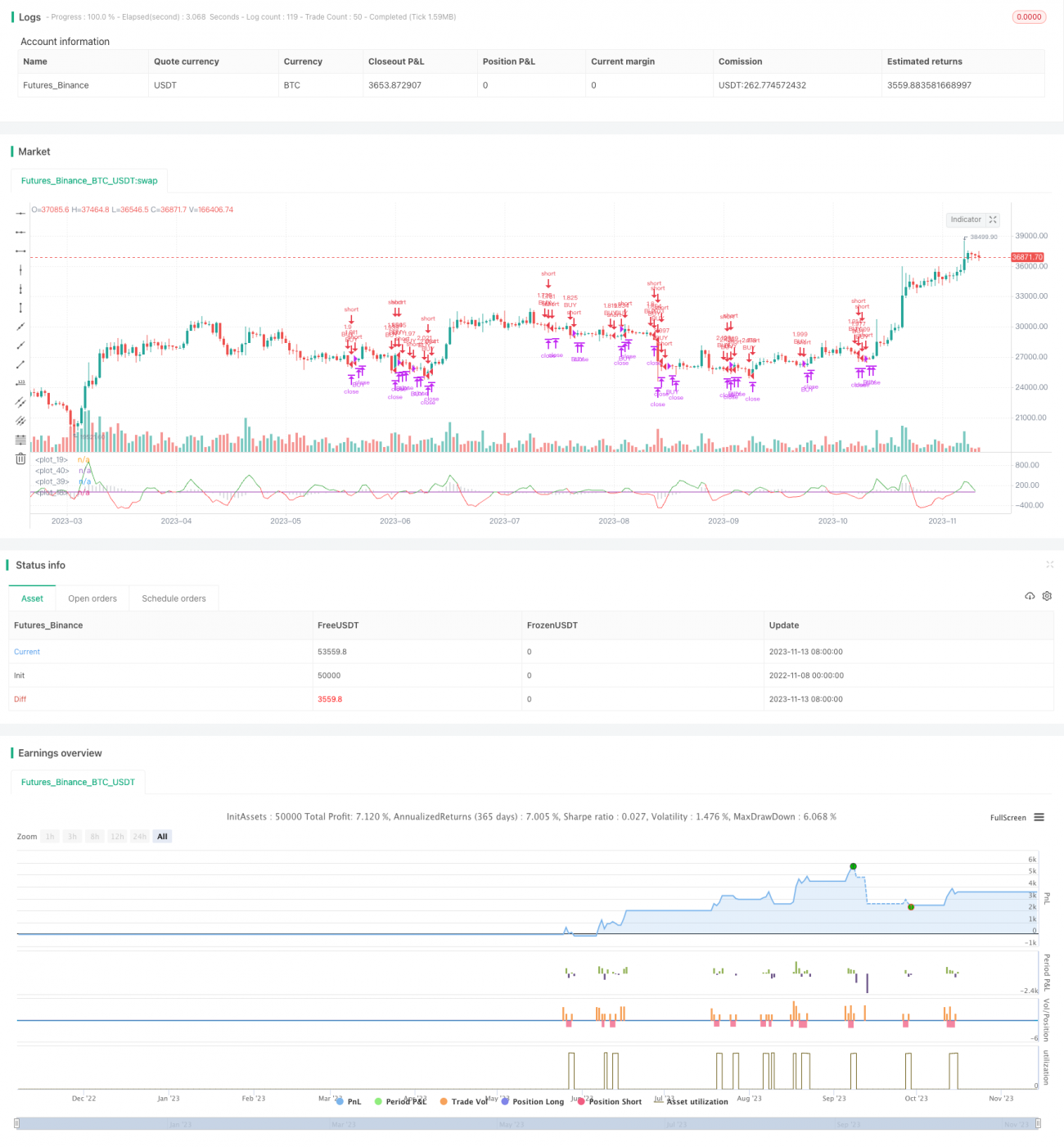

Cette stratégie utilise trois indicateurs – TEMA, VWMACD et HMA – pour capturer les mouvements baissiers du Bitcoin. Sa logique principale est de vendre à découvert lorsque le VWMACD passe sous la ligne zéro, que le prix est inférieur à la moyenne HMA et que la TEMA rapide est inférieure à la TEMA lente. La position est fermée lorsque le VWMACD repasse au‑dessus de la ligne zéro, que le prix dépasse la moyenne HMA ou que la TEMA rapide croise au‑dessus de la TEMA lente.

Principe

On calcule d’abord le VWMACD (différent du MACD classique uniquement dans la méthode de calcul des moyennes mobiles) et on le représente sous forme d’histogramme. On ajoute ensuite la HMA comme filtre de tendance. On crée et on ajoute une TEMA rapide (période 5) et une TEMA lente (période 8), puis on calcule leur différence tracée autour de la ligne zéro. C’est l’élément clé pour la décision de vente à découvert.

Les règles d’entrée spécifiques sont : vendre à découvert lorsque le VWMACD est inférieur à la ligne zéro, que le prix est inférieur à la moyenne HMA et que la TEMA rapide est inférieure à la TEMA lente.

Les règles de sortie spécifiques sont : fermer la position lorsque le VWMACD repasse au‑dessus de la ligne zéro, que le prix dépasse la moyenne HMA ou que la TEMA rapide croise au‑dessus de la TEMA lente.

Analyse des avantages

- La combinaison de trois indicateurs augmente la fiabilité des signaux de trading.

- Le VWMACD permet d’identifier les divergences et offre une évaluation plus précise de la tendance.

- Le filtre HMA évite d’être induit en erreur par le bruit.

- La combinaison des TEMA rapide et lente capture les points de retournement à court terme.

- L’utilisation de paramètres à court terme convient au trading haute fréquence et permet de saisir les mouvements baissiers de courte durée.

Analyse des risques

- La combinaison de plusieurs indicateurs rend le réglage des paramètres complexe et nécessite de l’expérience pour l’optimisation.

- Bien qu’un filtre HMA soit présent, il faut se prémunir contre les faux franchissements en période de consolidation.

- Les paramètres à court terme sont sensibles au bruit du marché et peuvent générer des signaux erronés.

- Un stop‑loss rigoureux est indispensable pour éviter des pertes excessives non anticipées.

- Il faut tenir compte des coûts de transaction, car le trading haute fréquence est sujet à des frottements dus aux frais.

Pistes d’optimisation

- Tester différentes combinaisons de périodes pour trouver les paramètres optimaux.

- Ajouter d’autres indicateurs (RSI, KDJ, etc.) pour affiner le jugement.

- Utiliser des paramètres adaptatifs en fonction des conditions de marché.

- Optimiser la stratégie de stop‑loss, par exemple un stop‑loss suiveur.

- Intégrer des indicateurs de volume pour éviter les faux franchissements dus à un volume insuffisant.

Conclusion

Cette stratégie combine VWMACD, HMA et les TEMA rapide/lente dans le but de capter les mouvements baissiers à court terme du Bitcoin. Son avantage réside dans des signaux relativement fiables adaptés au trading haute fréquence. Cependant, elle présente des risques tels que la complexité du réglage des paramètres et une sensibilité au bruit. En poursuivant l’optimisation des paramètres et en ajoutant des indicateurs auxiliaires, on peut rendre la stratégie plus stable et fiable. Dans l’ensemble, cette stratégie exploite une confirmation multi‑indicateur et des paramètres à court terme pour juger avec une assez bonne précision les baisses brèves du Bitcoin ; elle constitue donc une stratégie de vente à découvert haute fréquence efficace.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1