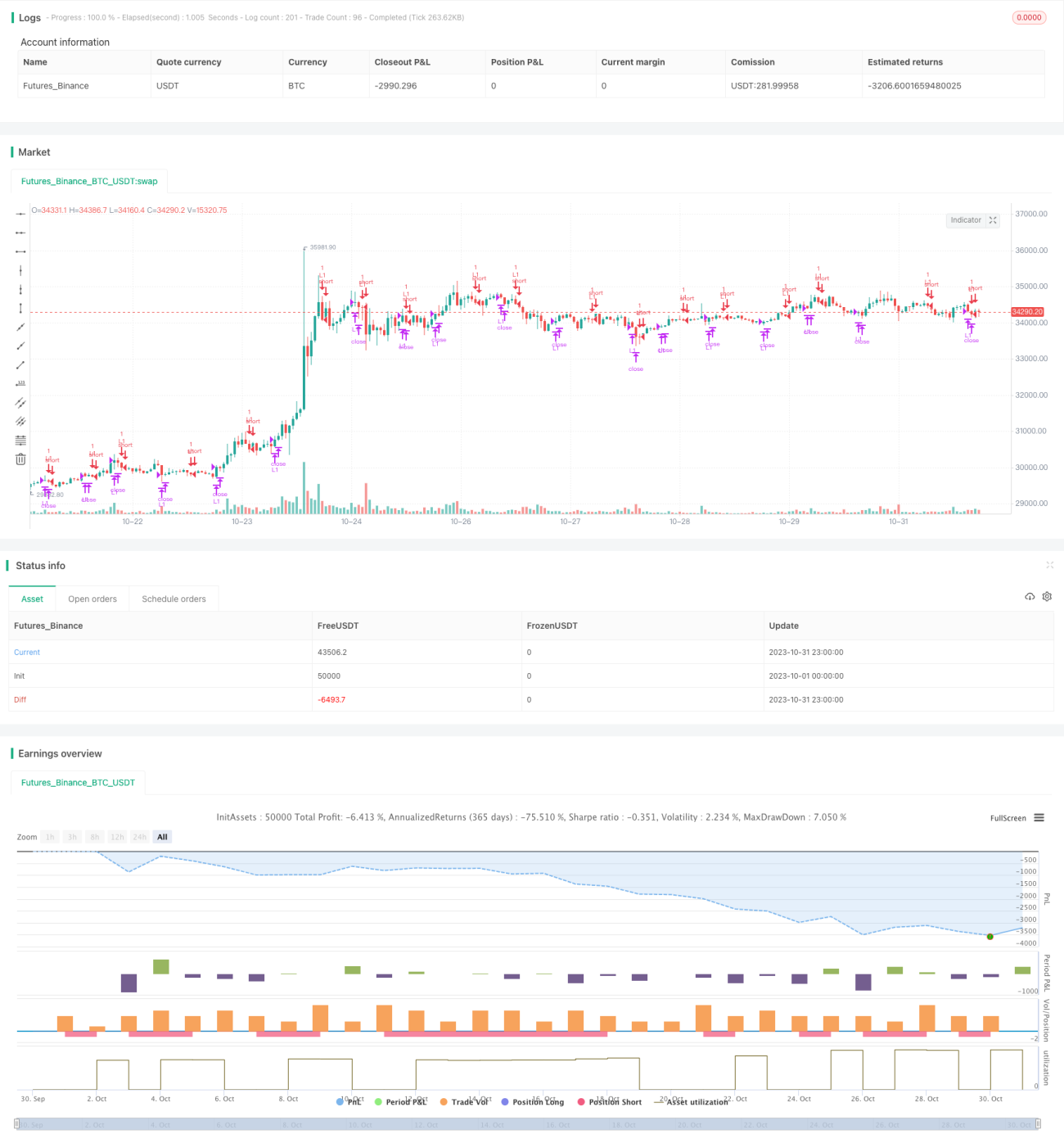

Stratégie de cassure de momentum sur les moyennes mobiles

Aperçu

Cette stratégie est une stratégie de trading à court terme basée sur les cassures de momentum et les moyennes mobiles. Elle combine plusieurs indicateurs tels que les moyennes mobiles, les configurations de chandeliers, le volume de transactions et la volatilité pour identifier les opportunités directionnelles avec un momentum de rupture, afin de capturer les tendances à court terme.

Principe de la stratégie

-

Utilisation d'une EMA sur 3 jours comme moyenne de référence. Lorsque le cours de clôture passe en dessous de cette moyenne, le marché est considéré en tendance baissière (Cond01).

-

Le cours d'ouverture est supérieur à la moyenne des prix OHLC du jour précédent (ouverture, plus haut, plus bas, clôture), indiquant une pression d'achat qui pousse l'ouverture à la hausse, ce qui est un signal haussier (Cond02).

-

Le volume est inférieur au volume du jour précédent, indiquant un momentum insuffisant, ce qui favorise une cassure directionnelle (Cond03).

-

Le cours de clôture dépasse la fourchette de prix du jour précédent, ce qui indique une cassure (Cond04).

-

Lorsque les quatre conditions ci-dessus sont simultanément remplies, une position longue est ouverte (Entries).

-

Conditions de sortie : si la position est ouverte depuis plus de 10 chandeliers ou si le nombre de prises de bénéfices atteint 5, la position est fermée (Exits).

Cette stratégie combine plusieurs indicateurs pour juger de la direction des cassures de marché et capturer les tendances de prix à court terme, avec une forte orientation directionnelle. Cependant, chaque condition ne prend en compte qu'1 à 3 chandeliers d'information, ce qui la rend moins apte à évaluer les tendances à long terme.

Analyse des avantages

-

L'utilisation de plusieurs indicateurs pour un jugement combiné permet de filtrer les fausses cassures et d'identifier les cassures valides.

-

Un momentum insuffisant favorise les cassures directionnelles et les explosions de tendance, permettant de capturer des opportunités directionnelles claires.

-

Le nombre de transactions est relativement élevé, adapté au trading à court terme, permettant de verrouiller rapidement de petits profits.

-

Les paramètres de stop-loss et de take-profit sont raisonnables, permettant de contrôler efficacement les pertes unitaires et le risque.

Analyse des risques

-

L'ouverture simultanée de plusieurs positions présente un risque d'accumulation.

-

Les paramètres uniques des indicateurs peuvent être trop rigides ; l'introduction de paramètres adaptatifs est possible.

-

Il existe une probabilité d'échec des cassures, pouvant entraîner des pertes.

-

La stratégie ne se concentre que sur les informations à court terme, ce qui la rend peu performante pour les grandes tendances.

-

Le stop-loss est trop serré ; on pourrait l'élargir à 20 ou 30 chandeliers.

Pistes d'optimisation

-

Ajouter un jugement de tendance pour éviter d'ouvrir des positions à contre-courant. On peut envisager d'utiliser une moyenne mobile à long terme pour ne prendre des positions que dans la direction de la tendance principale.

-

Optimiser les paramètres. Tester et optimiser la période de l'EMA et les paramètres de cassure pour mieux les adapter aux différents états du marché. On peut également mettre en place des paramètres adaptatifs pour que l'indicateur ajuste automatiquement ses cycles.

-

Améliorer les conditions. Ajouter d'autres indicateurs auxiliaires tels que l'OBV, la largeur des bandes de Bollinger, le RSI, etc., pour valider la validité des cassures et réduire les fausses cassures.

-

Effectuer des tests approfondis, notamment dans des conditions de marché extrêmes. Réaliser des backtests sur des périodes historiques pour vérifier le comportement de la stratégie lors de fortes hausses, fortes baisses ou phases de range.

-

Optimiser le mécanisme de stop-loss. Envisager un stop-loss suiveur, un stop-loss en pourcentage, un stop-loss adaptatif, etc., pour plus de flexibilité.

Résumé

Cette stratégie intègre plusieurs indicateurs tels que l'EMA, le volume de transactions et la volatilité pour identifier les opportunités de cassure de momentum à court terme. Il s'agit d'une stratégie typique de cassure à court terme. Elle offre des retours fréquents, une exécution rapide et permet de verrouiller rapidement les profits à court terme. Cependant, elle ne prend en compte que les informations récentes et saisit insuffisamment les grandes tendances. On peut l'optimiser en ajoutant des facteurs de tendance, en ajustant les paramètres, en améliorant la validité des cassures et en testant les conditions de marché extrêmes, afin de rendre la stratégie plus robuste et plus adaptable.

- 1