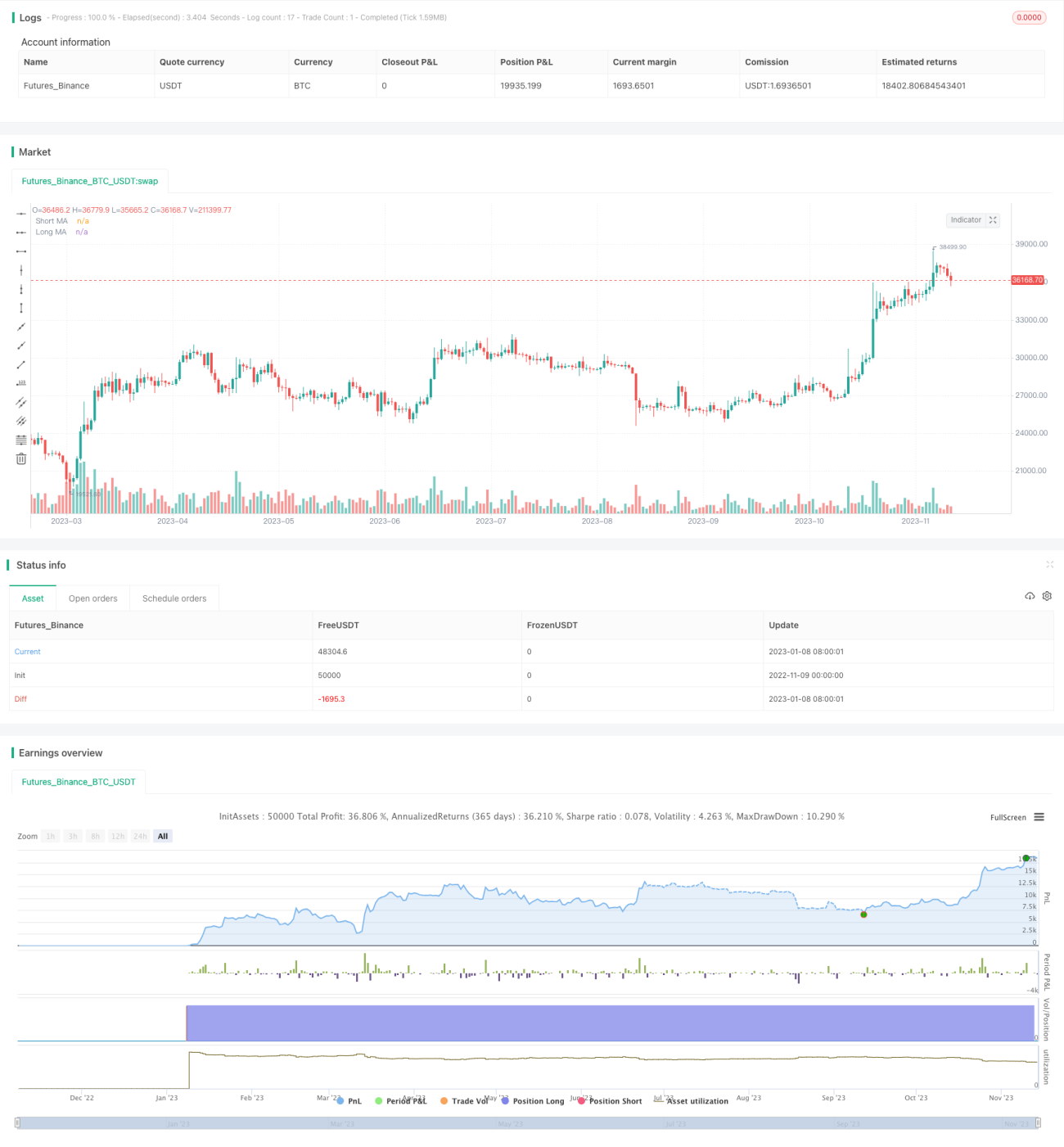

Stratégie de trading quantitatif DCA à pondération progressive des éléments

Vue d'ensemble

La stratégie de trading quantitatif DCA pondéré progressif par éléments est une stratégie qui combine les signaux de déclenchement d'indicateurs de moyenne mobile avec un mécanisme de dollar cost averaging pondéré progressif. Cette stratégie vise à obtenir des rendements relativement stables sur des marchés présentant une forte tendance directionnelle, grâce à l'identification de tendances et à la répartition des coûts.

Principe

La stratégie se compose principalement de trois parties :

-

Signal d'entrée

Le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente est utilisé comme signal d'entrée. Selon les réglages de l'utilisateur, il est possible de choisir SMA, EMA ou HMA comme moyennes rapides et lentes. Lorsque la moyenne rapide traverse la moyenne lente par le bas, un signal d'achat est généré ; lorsqu'elle traverse la moyenne lente par le haut, un signal de vente est généré. -

DCA pondéré progressif

Une fois le signal d'achat déclenché, la stratégie ouvre immédiatement une position de base. Ensuite, si le prix continue de baisser, la stratégie augmente progressivement les positions de sécurité ultérieures selon un système de pondération progressive. Le prix de chaque nouvelle position de sécurité est réduit d'un certain seuil par rapport au prix de la position de sécurité précédente. Parallèlement, le montant alloué à chaque nouvelle position de sécurité augmente progressivement.

Ce mécanisme permet, par le biais d'un effet de lissage progressif, d'obtenir un coût moyen favorable tout en maintenant un risque contrôlé. -

Prise de profit et stop loss

Lorsque le prix dépasse le seuil de prise de profit, la stratégie prend ses profits ; lorsqu'il franchit le seuil de stop loss, la stratégie stoppe la perte.

Le seuil de prise de profit est fixé comme le prix moyen d'achat de la position de base multiplié par (1 + un ratio fixe).

Le seuil de stop loss fluctue en fonction du prix de la dernière position de sécurité. Il est déterminé par un certain pourcentage en dessous du prix d'exécution de la dernière position de sécurité.

Avantages

-

Combinaison de l'identification de tendance et de la répartition des coûts pour une stratégie plus stable

L'identification de tendance évite les marchés sans direction, tandis que la répartition des coûts permet d'obtenir un coût plus avantageux dans une tendance. -

Le réapprovisionnement progressif permet de contrôler le risque

La taille de chaque lot de position est limitée, et les positions ultérieures nécessitent un certain recul, ce qui permet de maîtriser le risque. -

Suivi en temps réel des fonds utilisés par la stratégie

Le code intègre des étiquettes de suivi en temps réel, permettant à l'utilisateur de connaître clairement le plafond des fonds utilisés par la stratégie, évitant ainsi les liquidations forcées dues à un dépassement. -

Flexibilité des prises de profit et stops loss sur chaque position

Les positions de base et les positions de sécurité peuvent avoir leurs propres seuils de prise de profit et stop loss, ce qui permet de sécuriser les gains et de contrôler les risques.

Risques et optimisations

-

Des fluctuations violentes des prix peuvent entraîner des réapprovisionnements multiples

Lors de fluctuations brutales, plusieurs ajouts de positions peuvent être déclenchés, augmentant les pertes. Il est possible de réduire le nombre de réapprovisionnements en augmentant le recul requis entre les positions de sécurité successives. -

Le choix des paramètres de moyenne mobile doit être optimisé

Les paramètres de la moyenne mobile influencent directement le moment d'entrée. Il est nécessaire de tester différentes valeurs pour chaque produit. -

Les ratios de prise de profit et stop loss doivent être testés et optimisés

Ces ratios affectent le rendement et le contrôle du drawdown. Ils doivent être ajustés à l'aide de données de backtest. -

Des conditions de liquidation forcée peuvent être ajoutées en fonction du drawdown ou du temps

Il est possible de tester l'ajout de conditions de liquidation forcée lorsque le drawdown maximum ou la durée de détention dépasse un seuil, pour mieux maîtriser le risque.

Résumé

La stratégie de trading quantitatif DCA pondéré progressif par éléments combine les avantages de l'identification de tendance et de la répartition des coûts, permettant d'obtenir des rendements stables dans des marchés fortement tendanciels. En optimisant les paramètres, en ajustant la taille des positions et les seuils de recul entre les positions, il est possible de réaliser des transactions stables avec un risque contrôlé. Cette stratégie peut être appliquée aux hedge funds, aux fonds CTA et à la conception de stratégies adverses.

- 1