Stratégie d'attaque oscillatoire de tendance volume-prix à moyenne mobile

Aperçu

Cette stratégie combine des indicateurs de moyenne mobile, des indicateurs de volume-prix et des oscillateurs pour former un triple filtre visant à capturer les tendances à court et moyen terme, offrant ainsi de bons rendements dans les marchés en tendance.

Principe

La stratégie se compose principalement de trois parties :

-

Indicateur de moyenne mobile

Utilisation des moyennes mobiles exponentielles sur 20 et 60 jours pour construire un filtre de tendance. Lorsque la moyenne mobile à court terme croise à la hausse celle à long terme, un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est émis. -

Indicateur volume-prix

Calculé en divisant le volume par le montant des transactions, il permet de juger des flux de capitaux. Une augmentation du volume-prix indique des entrées nettes de capitaux, une baisse indique des sorties nettes. Le changement de polarité de cet indicateur peut signaler un retournement de tendance. -

Indicateur des bandes de Bollinger

Utilisation de la largeur du canal de Donchian sur 20 jours pour calculer le paramètre des bandes de Bollinger, formant des bandes supérieure et inférieure. Lorsque le prix s'approche de la bande supérieure, cela suggère une pression de correction ; lorsqu'il s'approche de la bande inférieure, cela indique une possible opportunité de rebond.

En combinant ces trois composantes, la stratégie construit un système long-short visant à capturer les tendances à court et moyen terme. Un signal d'achat se forme lorsque la moyenne mobile à court terme croise à la hausse celle à long terme, que l'indicateur volume-prix est en hausse et que le prix vient de quitter la bande supérieure de Bollinger. Un signal de vente se forme lorsque la moyenne mobile à court terme croise à la baisse celle à long terme, que l'indicateur volume-prix est en baisse et que le prix vient de quitter la bande inférieure de Bollinger.

Avantages

Cette stratégie présente les avantages suivants :

- Filtre à triple indicateur : évite efficacement les faux signaux de cassure.

- Prise en compte simultanée de la tendance, des flux de capitaux et des conditions de surachat/survente : signaux plus fiables.

- Paramètres optimisés : adaptables à différentes périodes et instruments.

- Drawdown contrôlable : des rendements stables.

- Logique claire et facile à comprendre : paramètres ajustables avec souplesse.

Risques

Cette stratégie comporte également certains risques :

- Risque de retournement brutal de tendance : peut entraîner un stop-loss.

- Retard de l'indicateur volume-prix : il réagit après les variations de prix, ce qui peut entraîner des points d'entrée/sortie manqués.

- Difficulté d'ajustement des paramètres : des paramètres différents sont nécessaires selon les instruments et les périodes, sinon les performances peuvent être médiocres.

- Contrôle du drawdown perfectible : peut être amélioré par un stop-loss dynamique ou une gestion de la taille des positions.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajout d'une stratégie de stop-loss : via un stop-suiveur dynamique ou un trailing stop pour mieux contrôler le drawdown.

- Module de gestion de la taille des positions : ajustement dynamique de la taille en fonction de la volatilité du marché.

- Optimisation des paramètres : recherche des combinaisons optimales pour différents instruments et périodes.

- Intégration d'un modèle d'apprentissage automatique : pour améliorer la précision des signaux.

- Prise en compte des indicateurs de sentiment et des actualités : pour mieux réagir aux événements imprévus.

Résumé

Cette stratégie combine les moyennes mobiles, l'indicateur volume-prix et les bandes de Bollinger pour capturer les tendances à court et moyen terme avec de bonnes performances. En optimisant davantage le stop-loss, la gestion de la taille des positions et le choix des paramètres, on peut obtenir des résultats encore meilleurs. Sa logique claire et sa flexibilité permettent de l'adapter facilement à différents besoins.

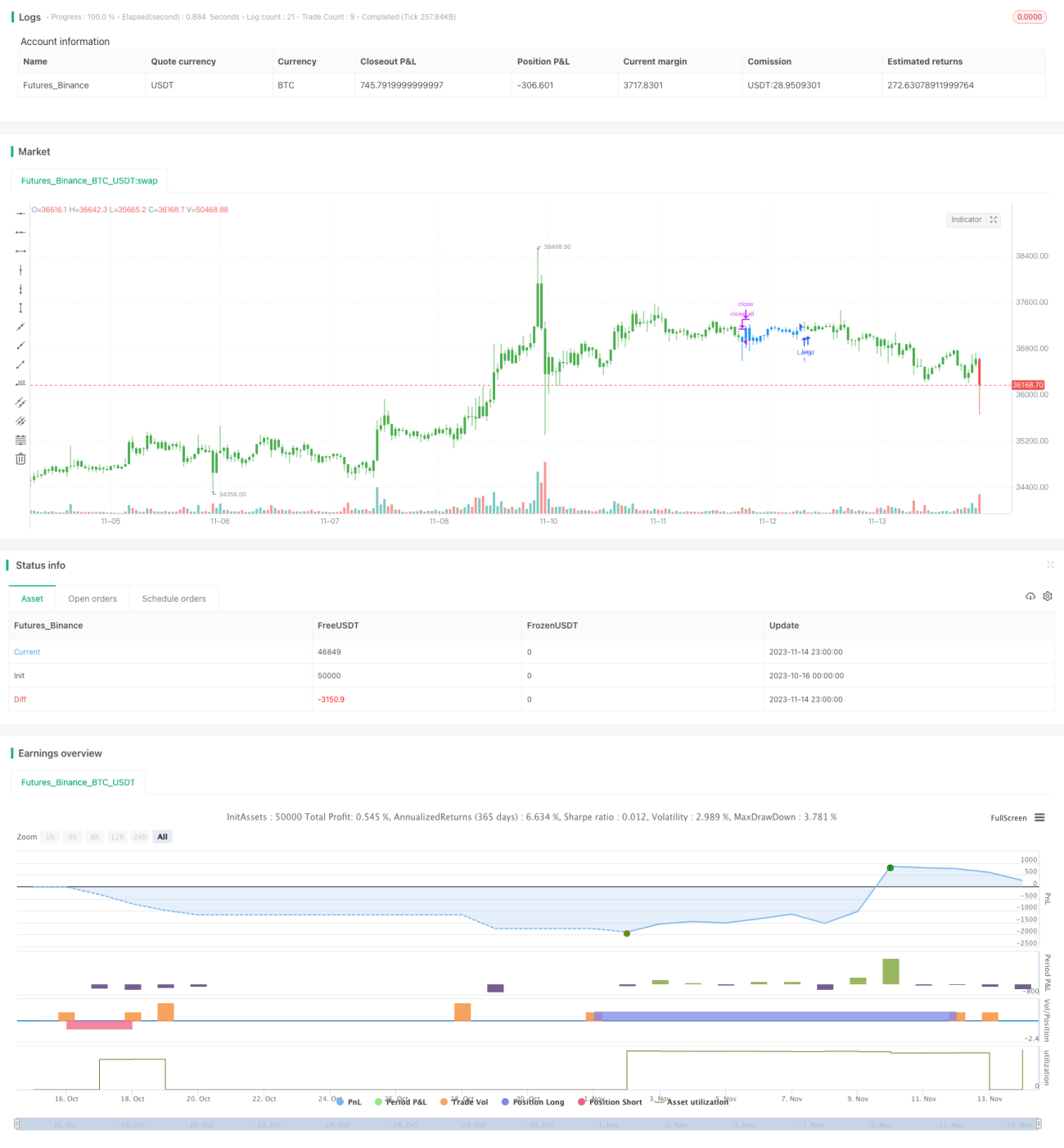

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1