Stratégie de trading de retour à la moyenne basée sur les bandes de Bollinger et la méthode du nombre d'or

Aperçu

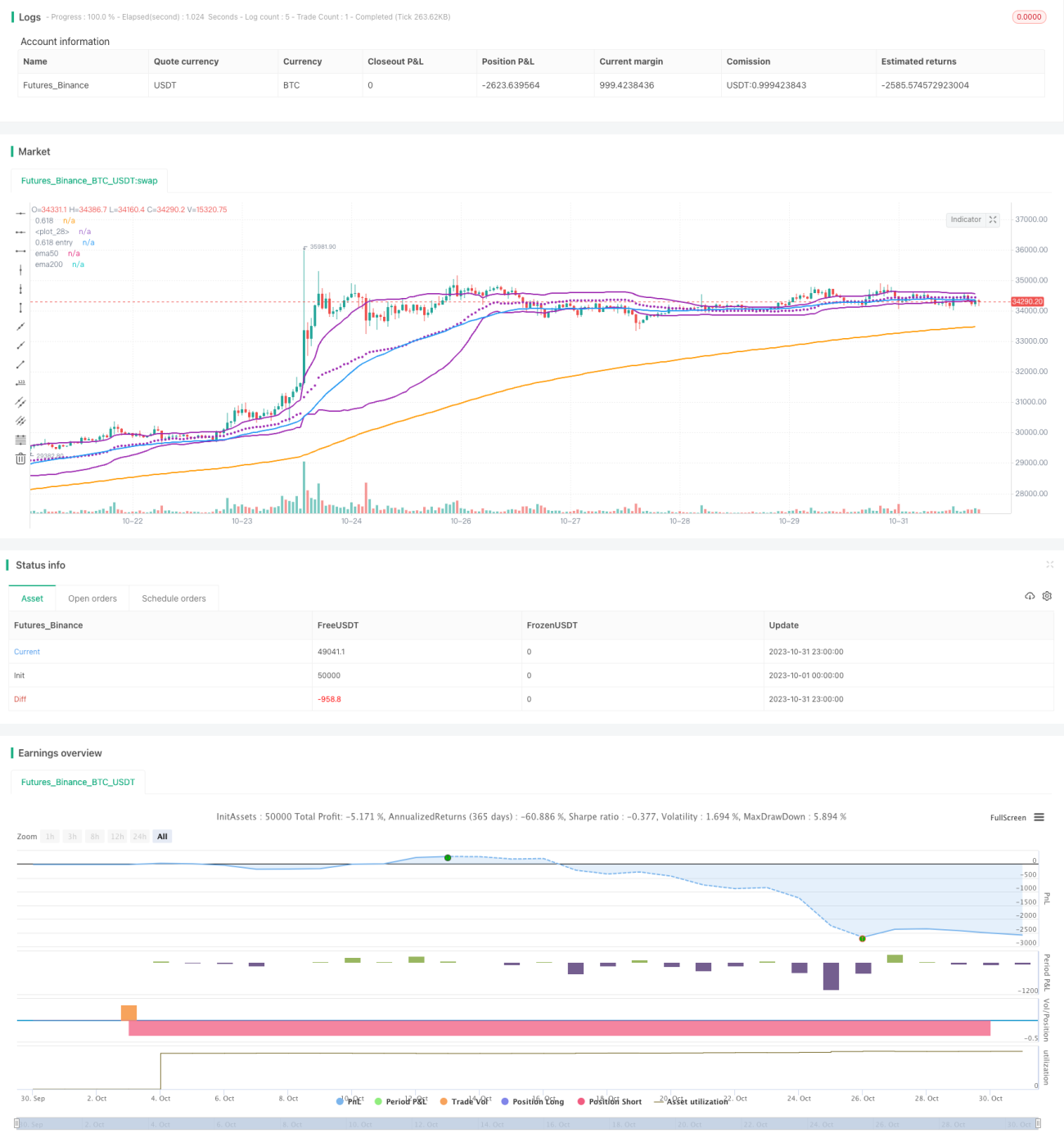

Cette stratégie utilise les niveaux de Fibonacci des bandes de Bollinger, combinés à la configuration des moyennes mobiles, pour effectuer des transactions de retour à la moyenne. Lorsque le prix touche le niveau de Fibonacci inférieur des bandes de Bollinger, cela est considéré comme un signal d'achat, en exploitant la propriété de retour à l'équilibre du prix pour générer des profits.

Principe de la stratégie

- Calcul de la bande médiane, de la bande supérieure et de la bande inférieure de Fibonacci des bandes de Bollinger

- Bande médiane : moyenne mobile pondérée (VWMA) sur n périodes

- Bande supérieure : bande médiane + k * écart-type sur n périodes

- Bande inférieure de Fibonacci : bande médiane - 0,618 * écart-type sur n périodes

- Évaluation de la configuration

- La moyenne mobile sur 50 jours croise au-dessus de celle sur 200 jours, indiquant une tendance haussière

- Le prix touche ou passe en dessous de la bande inférieure de Fibonacci, servant de signal d'achat

- Sortie

- Le prix franchit la bande supérieure des bandes de Bollinger, ce qui indique que le prix est revenu de la bande inférieure ; on liquide alors la position

- Stop-loss

- Un stop-loss fixe en pourcentage est défini, par exemple 5 %

Avantages de la stratégie

-

L'utilisation de la VWMA au lieu de la SMA pour la bande médiane des bandes de Bollinger permet de mieux refléter la tendance des mouvements de prix

-

Les niveaux de Fibonacci constituent des zones de support/résistance importantes, fournissant une base pour le retour à la moyenne

-

L'alignement haussier des moyennes mobiles garantit une tendance générale à la hausse

-

Le stop-loss fixe permet de limiter les pertes sur une seule transaction

Risques de la stratégie

-

Les niveaux de Fibonacci ne sont pas des supports absolus ; le prix peut les traverser directement

-

Un stop-loss fixe peut être trop arbitraire ; il conviendrait de l'ajuster en fonction de la volatilité du marché

-

L'alignement haussier des moyennes mobiles peut aussi être une fausse rupture ; d'autres indicateurs devraient être utilisés pour confirmer

-

La durée du retour à la moyenne est incertaine ; il est nécessaire de définir un point de sortie de prise de bénéfices raisonnable

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres, comme la période des bandes de Bollinger, le multiple de l'écart-type, le pourcentage de stop-loss fixe, etc.

-

Ajouter d'autres indicateurs pour juger de la tendance du marché et de la probabilité de retour, comme le MACD, le KD, etc.

-

Envisager un stop-loss dynamique, basé sur l'ATR ou un trailing stop

-

Optimiser la stratégie de prise de bénéfices, par exemple avec des objectifs mobiles ou une sortie par paliers

Conclusion

Cette stratégie utilise les niveaux de Fibonacci des bandes de Bollinger pour effectuer des transactions de retour à l'équilibre. Elle présente des avantages tels qu'une logique de trading claire, des paramètres simples et un drawdown contrôlable. Cependant, elle comporte aussi certains risques et nécessite des tests et une optimisation supplémentaires, ainsi que l'ajout de davantage d'indicateurs techniques et d'outils de stop-loss/prise de bénéfices, avant de pouvoir être appliquée en pratique. Dans l'ensemble, cette stratégie offre une piste intéressante pour le trading quantitatif basé sur le principe de Fibonacci, et mérite d'être explorée plus avant.

- 1