Stratégie de breakout de l'indicateur de double momentum

Aperçu

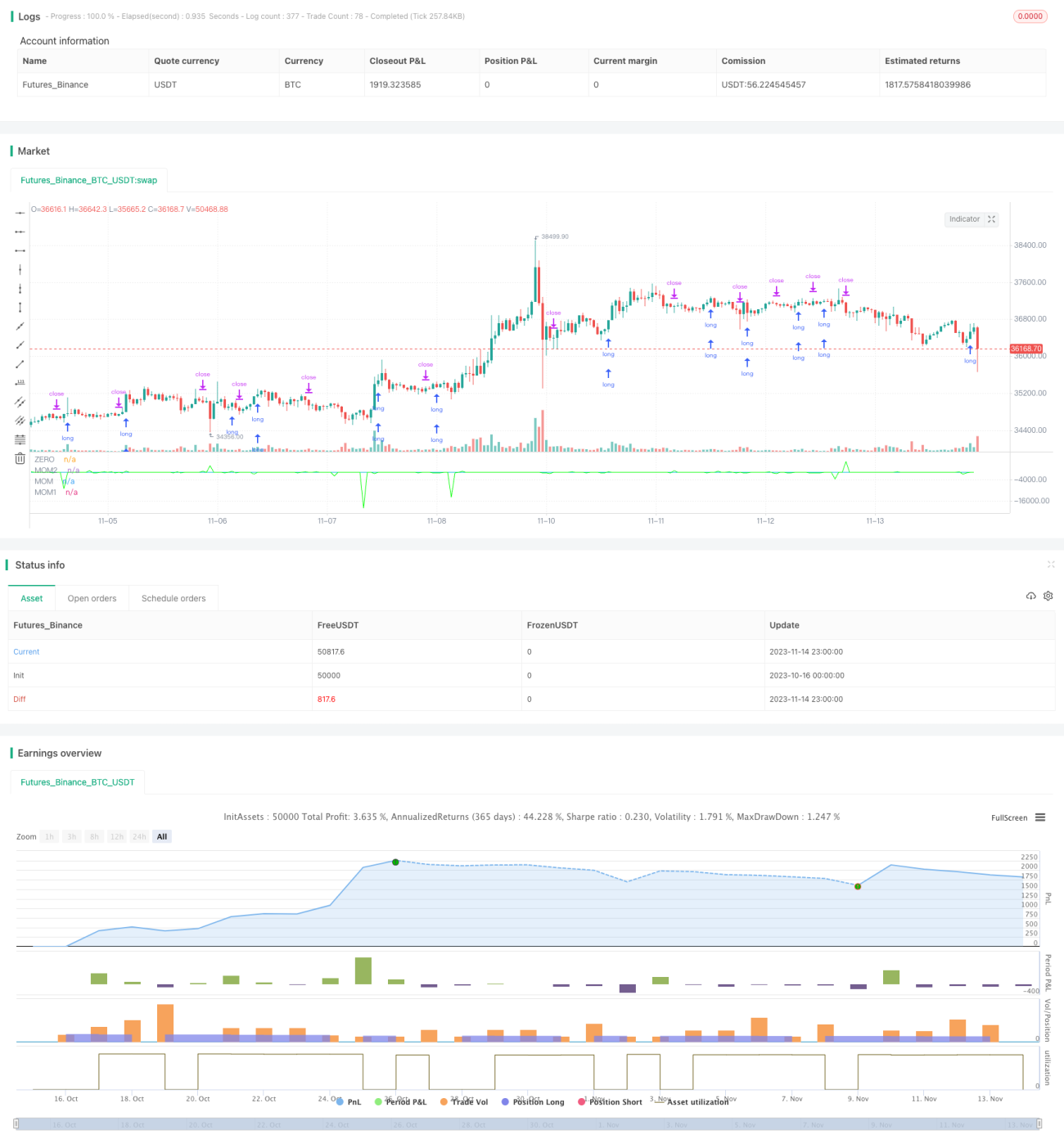

Cette stratégie est une stratégie de breakout à double indicateur de momentum. Elle utilise deux indicateurs de momentum avec des paramètres différents, et génère un signal de trading lorsque les deux franchissent la ligne zéro. La stratégie ne prend que des positions longues à l'entrée ; les positions courtes ne sont utilisées que pour fermer les positions.

Principe de la stratégie

Le code définit d'abord les propriétés de la stratégie, telles que le mode d'ordre, le mode de frais, etc. Ensuite, il calcule deux indicateurs de momentum :

pine

// Momentum settings

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Momentum code

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 est l'indicateur de momentum de base, avec une longueur i_len et une source i_src ; i_percent détermine s'il calcule le pourcentage.

mom1 est l'indicateur de momentum avec mom0 comme source et une longueur de 1.

mom2 est l'indicateur de momentum avec la source originale i_src et une longueur de 1.

L'indicateur de momentum final utilisé est momX, par défaut mom1, mais on peut choisir mom2.

Lorsque mom0 et momX dépassent tous deux la ligne zéro, on prend une position longue ; lorsqu'ils passent tous deux en dessous de la ligne zéro, on ferme la position.

Avantages de la stratégie

-

L'utilisation de deux indicateurs de momentum avec des paramètres différents améliore la fiabilité des signaux de trading ; la double confirmation réduit les faux signaux.

-

Ne prendre que des positions longues à l'entrée et utiliser les positions courtes uniquement pour la clôture réduit la fréquence des transactions et les coûts de trading.

-

Les paramètres des indicateurs de momentum peuvent être ajustés pour s'adapter à différents environnements de marché.

-

La structure du code est claire, facile à comprendre et à modifier.

-

Des paramètres de messages de trading sont inclus, pouvant être utilisés avec un système de trading automatisé.

Risques de la stratégie

-

Bien que le double indicateur de momentum réduise les faux signaux, il peut également manquer des signaux de tendance plus faibles.

-

Ne trader que les positions longues peut faire manquer des opportunités de vente à découvert.

-

Un mauvais réglage des paramètres des indicateurs de momentum peut entraîner des transactions trop fréquentes ou trop tardives.

-

Des données de backtest insuffisantes peuvent conduire à un surapprentissage des paramètres.

-

La double confirmation réduit les faux signaux mais ne les élimine pas complètement ; en trading réel, il faut toujours surveiller la validité des breakouts.

Pistes d'optimisation de la stratégie

-

On peut tester différentes combinaisons de longueur et de calcul de pourcentage pour trouver les meilleurs paramètres.

-

On peut envisager d'ajouter des signaux de vente après la confirmation de la tendance pour capturer plus d'opportunités.

-

On peut tester différentes méthodes de calcul du momentum, comme ROC, RSI, etc., pour obtenir de meilleurs résultats.

-

On peut combiner un filtre de tendance pour éviter de trader dans des marchés oscillants.

-

On peut optimiser la stratégie de stop-loss pour maximiser les profits tout en contrôlant les risques.

Résumé

Cette stratégie est un exemple typique de stratégie de breakout à double indicateur de momentum. Elle utilise une double confirmation pour réduire les faux signaux et ne prend que des positions longues pour réduire la fréquence des transactions. Ses avantages sont la simplicité et la facilité de mise en œuvre, avec une grande marge d'amélioration dans l'optimisation des paramètres et la gestion des risques. Dans l'ensemble, cette stratégie est viable en tant que cadre de base pour une stratégie de breakout par momentum, mais nécessite une optimisation et des ajustements spécifiques au marché pour réaliser des profits stables en trading réel.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1