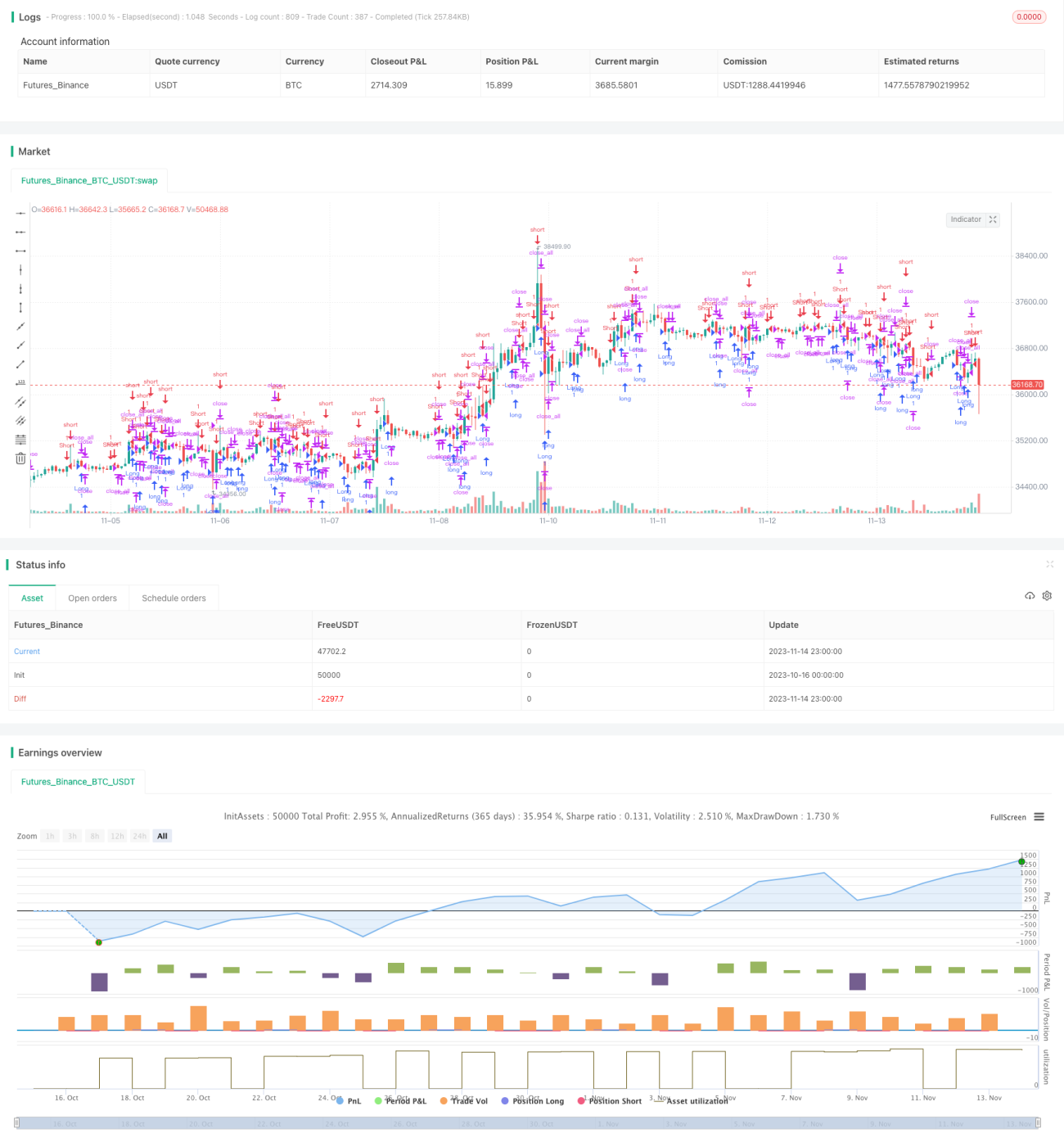

Stratégie long/short basée sur le corps des chandeliers

Aperçu

Cette stratégie détermine la direction longue ou courte en fonction de la longueur du corps des bougies. Elle calcule la longueur moyenne du corps des 30 dernières bougies. Lorsque la longueur du corps d'une bougie haussière est supérieure à la longueur moyenne, elle prend une position longue ; lorsque la longueur du corps d'une bougie baissière est supérieure à la longueur moyenne, elle prend une position courte.

Principe de la stratégie

La stratégie calcule d'abord la longueur du corps de la bougie (body) et la moyenne des longueurs des corps des 30 dernières bougies (sbody).

Lorsque la bougie du jour est baissière (bar == -1) et que la longueur du corps est supérieure à la longueur moyenne, elle ouvre une position longue (up1).

Lorsque la bougie du jour est haussière (bar == 1) et que la longueur du corps est supérieure à la longueur moyenne, elle ouvre une position courte (dn1).

Après l'ouverture d'une position longue, si la bougie du jour est haussière (bar == 1) et que la position actuelle est en profit, la position longue est fermée.

Après l'ouverture d'une position courte, si la bougie du jour est baissière (bar == -1) et que la position actuelle est en profit, la position courte est fermée.

Cette stratégie utilise simplement et efficacement la longueur du corps des bougies pour juger la tendance du marché : plus le corps est long, plus la tendance est forte. Ainsi, elle se base sur la longueur du corps pour décider de la direction longue ou courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Idée de stratégie simple et claire, facile à comprendre et à mettre en œuvre.

-

Utilise la longueur du corps des bougies pour évaluer la tendance, évitant les perturbations dues au bruit.

-

Utilise un calcul de moyenne dynamique, s'adaptant aux changements du marché.

-

Ajoute une condition de fermeture en profit pour améliorer le rendement de la stratégie.

-

Paramètres de stratégie configurables, adaptés à différents environnements de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Un corps plus long ne représente pas nécessairement une tendance forte ; cela peut être une fluctuation normale.

-

Un réglage inapproprié de la fenêtre temporelle pour la longueur moyenne du corps peut entraîner des opportunités de trading manquées.

-

Des événements imprévus peuvent entraîner des pertes pour la stratégie.

-

La détention prolongée de positions longues ou courtes peut aggraver les pertes.

Solutions aux risques correspondants :

-

Combiner avec d'autres indicateurs pour évaluer la tendance, éviter les trades erronés.

-

Tester différentes valeurs de paramètres pour optimiser le calcul de la longueur moyenne du corps.

-

Définir des conditions de stop-loss et de take-profit pour contrôler les pertes par trade.

-

Optimiser la logique d'ouverture et de fermeture pour éviter des périodes de détention trop longues.

Axes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

-

Combiner avec des indicateurs comme MACD, RSI pour évaluer la tendance, éviter les faux signaux dus aux fluctuations normales.

-

Tester différentes fenêtres temporelles pour la longueur moyenne du corps, trouver la combinaison de paramètres optimale.

-

Ajouter une logique de contrôle de la taille de la position, réduire progressivement la taille en fonction du nombre de pertes consécutives.

-

Définir un stop-loss suiveur ou un stop sur le ratio de profit pour contrôler le pourcentage de perte par trade.

-

Optimiser les conditions d'ouverture et de fermeture pour éviter les trades inefficaces. Par exemple, ouvrir une position seulement après 3 bougies consécutives avec un corps long.

-

Éviter de trader pendant certaines périodes ou avant/après la publication de données importantes pour contrôler les pertes dues aux chocs de taux de change.

Résumé

Dans l'ensemble, l'idée de cette stratégie est claire et facile à comprendre : elle détermine le moment d'entrée en comparant la longueur du corps des bougies à leur longueur moyenne. La stratégie offre une large marge d'optimisation, pouvant être améliorée de multiples façons pour adapter ses paramètres à différents environnements de marché. Globalement, en tant que stratégie d'introduction au trading quantitatif, elle est suffisamment simple et fiable, adaptée à l'utilisation et à l'apprentissage par les traders débutants. Grâce à une optimisation continue et à l'intégration de davantage d'indicateurs, il est possible d'améliorer encore le rendement et la stabilité de la stratégie.

- 1