Stratégie de trading Ichimoku Kinko Hyo

Aperçu

La stratégie de trading Ichimoku Kinko Hyo est une stratégie de suivi de tendance basée sur l'indicateur technique Ichimoku. Elle utilise les lignes de l'Ichimoku (Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B) pour déterminer la direction de la tendance ainsi que les points d'entrée et de stop-loss.

Principes de la stratégie

La stratégie détermine la direction de trading en fonction des quatre conditions suivantes :

- Lorsque le prix de clôture franchit à la hausse la moyenne sur 26 périodes de la Kijun-sen (ligne de base), on prend une position longue.

- Lorsque le prix de clôture franchit à la baisse la moyenne sur 26 périodes de la Kijun-sen, on prend une position courte.

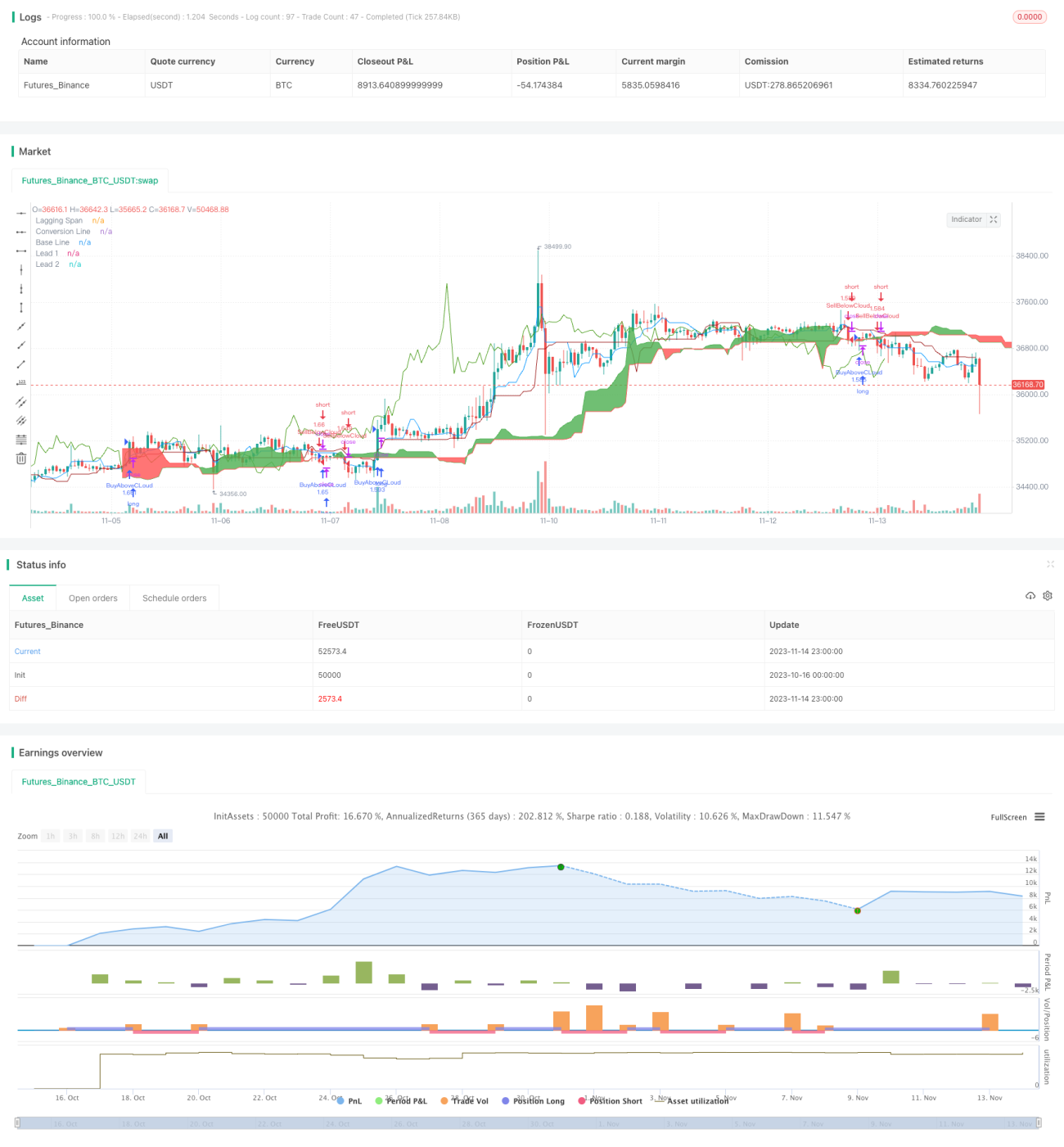

- Condition de take-profit : +3,5 %.

- Condition de stop-loss : -1,5 %.

Plus précisément, la stratégie calcule d'abord la Tenkan-sen (ligne de conversion), la Kijun-sen (ligne de base), la Senkou Span A (ligne avancée 1) et la Senkou Span B (ligne avancée 2). Elle détermine ensuite si le prix de clôture franchit la limite supérieure ou inférieure du nuage (Kumo) pour décider d'acheter ou de vendre.

Si le prix de clôture franchit à la hausse la limite supérieure du nuage, c'est-à-dire qu'il dépasse la moyenne sur 26 périodes du maximum de Senkou Span A et Senkou Span B, cela indique que le cours entre dans une tendance haussière : on prend une position longue.

Si le prix de clôture franchit à la baisse la limite inférieure du nuage, c'est-à-dire qu'il passe sous la moyenne sur 26 périodes du minimum de Senkou Span A et Senkou Span B, cela indique que le cours entre dans une tendance baissière : on prend une position courte.

Après l'entrée, des conditions de take-profit et de stop-loss sont définies. Le take-profit est fixé à 3,5 % au-dessus du prix d'entrée, et le stop-loss à 1,5 % en dessous du prix d'entrée.

Analyse des avantages

La stratégie Ichimoku Kinko Hyo présente les avantages suivants :

- Elle permet d'identifier les changements de tendance et d'entrer tôt dans la tendance.

- L'utilisation du nuage pour déterminer les zones de support et de résistance assure une entrée assez précise.

- Elle prend en compte à la fois les prix et les volumes, ce qui la rend moins vulnérable aux faux signaux de cassure.

- Les conditions de take-profit et de stop-loss sont claires, permettant de contrôler le risque.

Analyse des risques

La stratégie Ichimoku Kinko Hyo comporte également certains risques :

- En période de range, elle peut générer plusieurs petites pertes.

- Si la tendance majeure s'inverse, le stop-loss peut être important.

- Elle nécessite la réunion de plusieurs conditions pour entrer, ce qui réduit le nombre d'opportunités.

- Un mauvais réglage des paramètres peut entraîner une mauvaise interprétation des signaux de l'indicateur.

Solutions :

- On peut assouplir légèrement les conditions d'entrée pour augmenter le nombre d'opportunités.

- Optimiser les paramètres pour les adapter aux caractéristiques du marché.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

Pistes d'optimisation

La stratégie Ichimoku Kinko Hyo peut être optimisée dans les domaines suivants :

- Optimiser les paramètres (Tenkan-sen, Kijun-sen, etc.) pour mieux s'adapter aux cycles de marché de différentes périodes.

- Améliorer les conditions d'entrée pour ne pas manquer de bonnes opportunités.

- Optimiser la gestion du take-profit et du stop-loss afin d'obtenir un meilleur rendement ajusté au risque.

- Combiner avec d'autres indicateurs pour filtrer les signaux et réduire le nombre d'opérations inefficaces.

- Ajuster dynamiquement la taille de la position en fonction de la volatilité du marché.

Conclusion

La stratégie de trading Ichimoku Kinko Hyo est dans l'ensemble une stratégie relativement bonne, capable de capturer les tendances potentielles en temps opportun. Cependant, elle nécessite encore des optimisations supplémentaires et une combinaison avec d'autres indicateurs pour former un système de trading robuste. En ajustant les paramètres, en améliorant les techniques d'entrée et de sortie et en contrôlant les risques, la stratégie Ichimoku peut générer des rendements ajustés au risque plus élevés sur les marchés en tendance.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1