Stratégie de scalping intraday de suivi de tendance sur plusieurs cadres temporels

Aperçu

Cette stratégie combine des indicateurs de moyennes mobiles sur plusieurs horizons temporels pour déterminer la cohérence des tendances entre ces horizons, en adoptant une approche de scalping intraday pour profiter des tendances.

Principe de la stratégie

La stratégie utilise des moyennes mobiles sur 8 et 20 périodes pour les horizons temporels de 5 minutes, 15 minutes, 30 minutes et 60 minutes afin de générer des signaux de trading. Un signal d'achat est généré lorsque la moyenne mobile courte (8 périodes) croise au-dessus de la moyenne mobile longue (20 périodes) ; un signal de vente est généré lorsqu'elle croise en dessous.

La stratégie exige que les signaux de trading sur les horizons de 5, 15, 30 et 60 minutes soient tous cohérents avant d'émettre un ordre. Autrement dit, un ordre d'achat ou de vente n'est exécuté que lorsque les moyennes mobiles des quatre horizons sont toutes en position d'achat ou toutes en position de vente.

Après l'entrée en position, la stratégie place un ordre de prise de profit à un niveau de points fixe pour réaliser du scalping intraday.

Concrètement, la stratégie récupère les données des moyennes mobiles sur différents horizons via la fonction security. Elle calcule la différence entre les moyennes mobiles sur 8 et 20 périodes pour les horizons 5 min, 15 min, 30 min et 60 min, puis trace une courbe de cette différence.

Les signaux d'achat et de vente sont déterminés si la courbe de différence franchit ou non la ligne zéro. Des indicateurs booléens islong et isshort enregistrent le signal de trading pour chaque horizon. L'ordre d'entrée et de sortie est émis lorsque l'état de islong ou isshort répond aux conditions requises.

Après l'entrée, la stratégie utilise strategy.exit pour définir une prise de profit à un nombre fixe de points, réalisant ainsi le scalping.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Conception multi-horizons : en combinant les jugements de différents cycles, elle filtre efficacement les faux signaux et réduit la fréquence des transactions.

- Scalping intraday : optimisation des profits, permettant d’accumuler de petits gains de manière continue.

- Code clair : chaque partie a une fonction bien définie, facile à comprendre et à optimiser.

- Paramètres raisonnables : permet un contrôle efficace du risque de trading.

Analyse des risques

Cette stratégie comporte également certains risques :

- Bien que la conception multi-horizons filtre une partie du bruit, elle peut également manquer des changements de tendance subtils, ce qui retarde la détection.

- Le scalping intraday génère des transactions fréquentes, ce qui nécessite de prendre en compte les coûts de transaction.

- Le niveau de prise de profit fixe manque de flexibilité pour s’adapter aux changements du marché.

- Les signaux dépendent entièrement des indicateurs, ce qui peut les rendre vulnérables à des leurres.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter davantage d'indicateurs sur différents horizons temporels pour des signaux plus stables et fiables.

- Optimiser la stratégie de prise de profit en utilisant l'ATR pour définir dynamiquement les niveaux.

- Intégrer des conditions supplémentaires pour filtrer les entrées, par exemple, un volume accru, des ruptures d'extrêmes historiques, etc.

- Optimiser les périodes des moyennes mobiles pour trouver la meilleure combinaison.

- Ajouter un modèle d'apprentissage automatique pour évaluer la fiabilité des signaux indicateurs et éviter les pièges.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie typique de suivi de tendance multi-horizons, avec un scalping intraday pour réaliser des profits. La logique est claire, la structure du code est raisonnable, et elle mérite d'être testée et optimisée davantage. Avec quelques ajustements, elle peut devenir un modèle très pratique pour le scalping intraday.

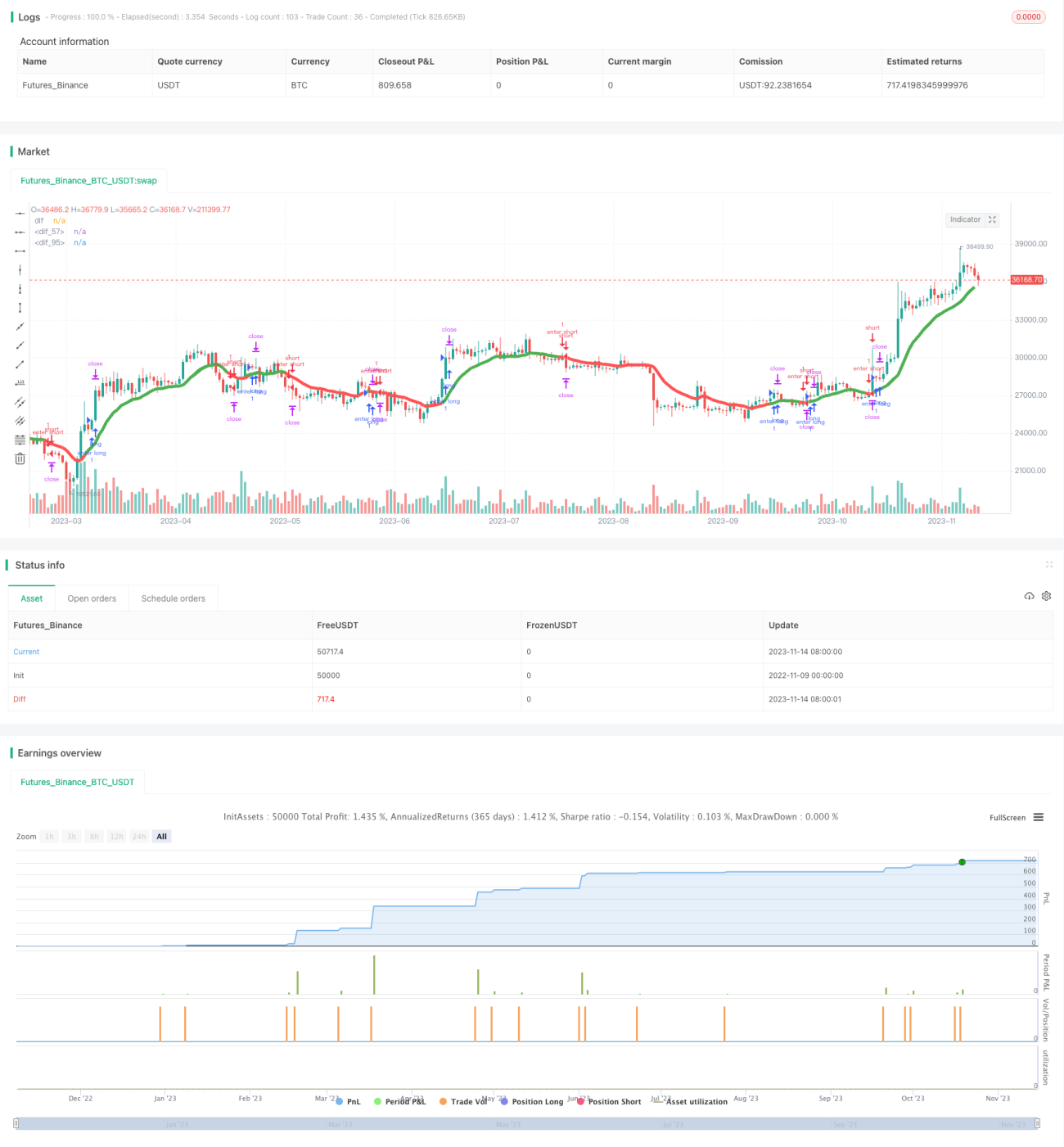

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1