Stratégie de croisement de double moyenne mobile

Aperçu

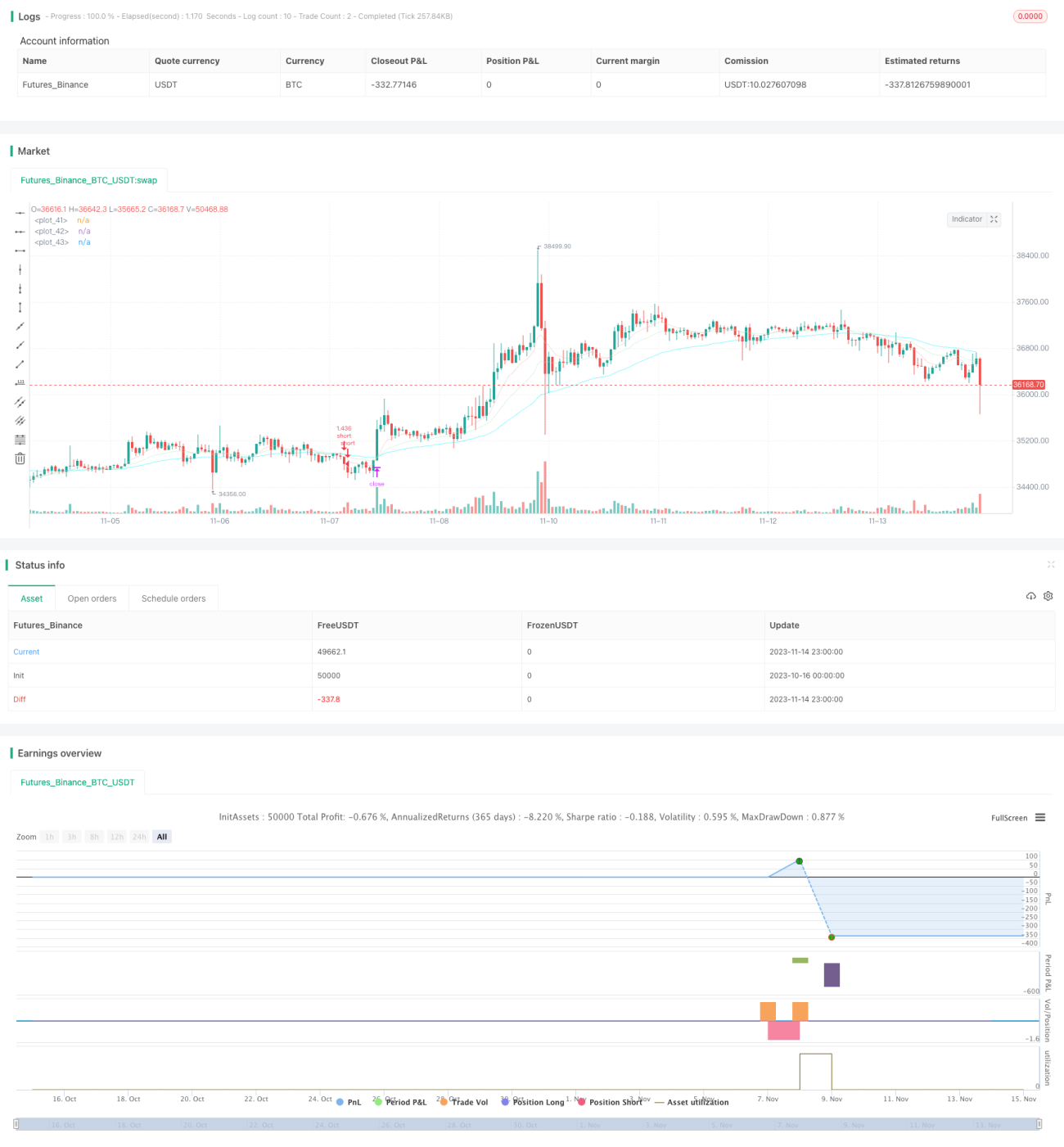

La stratégie de croisement de deux moyennes mobiles calcule des moyennes mobiles de différentes périodes pour déterminer la direction de la tendance des prix et réaliser un suivi de tendance. Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. C'est une stratégie typique de suivi de tendance.

Principe de la stratégie

Cette stratégie est basée sur les moyennes mobiles exponentielles (EMA) sur 9, 21 et 50 périodes. L'EMA 9 représente la tendance à court terme, l'EMA 21 la tendance à moyen terme, et l'EMA 50 la tendance à long terme.

Lorsque l'EMA 9 croise au-dessus de l'EMA 21, cela indique que la tendance à court terme devient haussière : on prend une position longue. Lorsque l'EMA 9 croise en dessous de l'EMA 21, la tendance à court terme devient baissière : on prend une position courte. On utilise ici la fonction crossover() pour détecter les croisements.

Le code définit la logique d'ouverture, de take-profit et de stop-loss pour les positions longues et courtes. La condition d'ouverture est le croisement des moyennes mobiles. Le take-profit long est le prix d'entrée × (1 + ratio de take-profit saisi) ; le take-profit short est le prix d'entrée × (1 - ratio de take-profit saisi). Le stop-loss long est le prix d'entrée × (1 - ratio de stop-loss saisi) ; le stop-loss short est le prix d'entrée × (1 + ratio de stop-loss saisi).

De plus, le code inclut des filtres, comme un filtre de tendance qui exige que les bougies précédant le croisement ne soient pas en range, ainsi qu'un filtre d'utilisation du capital qui exige que les capitaux propres de la stratégie ne soient pas inférieurs à la moyenne mobile sur N jours, afin d'éviter de trader en cas de pertes excessives. Ces filtres permettent d'éviter dans une certaine mesure les faux signaux.

Dans l'ensemble, cette stratégie utilise le croisement de deux EMA pour déterminer la direction de la tendance et une logique raisonnable de take-profit/stop-loss, ce qui permet de capturer les tendances à moyen et long terme. Cependant, en tant que stratégie à un seul facteur, ses signaux peuvent manquer de stabilité et peuvent être optimisés davantage.

Analyse des avantages

- Utilisation du croisement de deux moyennes mobiles pour déterminer la direction de la tendance : principe simple, facile à comprendre et à implémenter.

- Utilisation d'EMA de différentes périodes pour évaluer les tendances à court et long terme.

- Logique de take-profit et stop-loss pour verrouiller les profits et contrôler les risques.

- Ajout de filtres pour éliminer dans une certaine mesure les faux signaux.

- Paramètres librement ajustables pour optimiser la combinaison de périodes et s'adapter à différents environnements de marché.

Analyse des risques

- En tant que stratégie à un seul facteur, les signaux de trading peuvent manquer de stabilité. En période de consolidation, des transactions inutiles peuvent se produire.

- Lors du croisement des EMA, le prix peut déjà avoir parcouru une certaine distance, ce qui expose au risque d'acheter au sommet ou de vendre au creux.

- Les coûts de transaction ne sont pas pris en compte ; en trading réel, les gains pourraient être réduits.

- L'absence de stop-loss ne permet pas de limiter les pertes en cas de conditions de marché extrêmes.

Méthodes pour y remédier :

- Optimiser les paramètres de période des moyennes mobiles pour rendre les signaux plus stables.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Augmenter le volume de transactions pour réduire l'impact des coûts.

- Mettre en place des niveaux de stop-loss pour limiter la perte maximale.

Axes d'optimisation

Cette stratégie peut être optimisée dans les aspects suivants :

-

Optimiser les paramètres de période des moyennes mobiles pour trouver la meilleure combinaison de cycles. On peut introduire des techniques d'optimisation adaptative pour sélectionner dynamiquement les périodes optimales.

-

Ajouter d'autres indicateurs techniques pour filtrer les signaux, comme MACD, KDJ, etc., afin d'améliorer la qualité des signaux. Ou introduire l'apprentissage automatique pour évaluer les signaux et filtrer automatiquement les faux signaux.

-

Intégrer l'analyse du volume de transactions. Par exemple, si le prix franchit la moyenne mobile mais que le volume est insuffisant, ne pas suivre le signal.

-

Lors d'un breakout, examiner la volatilité antérieure ; un breakout depuis une zone de consolidation peut être un faux breakout.

-

Mettre en place un mécanisme de stop-loss dynamique, comme un trailing stop ou un Chandelier Exit, pour réduire la distance du stop-loss tout en garantissant son efficacité.

-

Optimiser la gestion des positions, par exemple position fixe, position dynamique, utilisation de levier, etc., pour obtenir un ratio profit/perte plus raisonnable.

-

Prendre pleinement en compte les coûts de transaction et l'impact du slippage. Optimiser les ratios de take-profit et stop-loss pour garantir la rentabilité de la stratégie en trading réel.

Conclusion

Cette stratégie possède une structure globale raisonnable, un principe simple : elle utilise le croisement de deux EMA pour déterminer la direction de la tendance et intègre une logique de take-profit/stop-loss, ce qui permet de capturer les tendances. Cependant, en tant que stratégie à un seul facteur, elle peut être optimisée davantage en ajustant les paramètres, en filtrant les signaux, etc., pour la rendre plus robuste. L'ajout de mécanismes de stop-loss et de gestion des positions peut réduire davantage les risques. Dans l'ensemble, cette stratégie offre un cadre fiable de suivi de tendance qui, après optimisation et ajustement, peut générer des rendements d'investissement stables.

- 1