Stratégie de retournement par cassure bidirectionnelle

Aperçu

La stratégie de retournement par rupture bidirectionnelle est une stratégie de trading basée sur les points pivots de prix pour détecter les retournements. Elle identifie les points extrêmes du prix sur un certain nombre de barres, puis anticipe un possible retournement. Lorsque le prix franchit un point extrême, une position est ouverte dans la direction opposée. Cette stratégie convient aux marchés à forte volatilité et permet de saisir les opportunités de retournement à court terme.

Principe de la stratégie

La logique centrale de la stratégie de retournement par rupture bidirectionnelle est la suivante :

-

Utiliser les fonctions

pivothigh()etpivotlow()pour calculer le plus haut et le plus bas des n dernières barres comme points extrêmes. Ici, n est fixé à 4. -

Lorsque le haut de la barre la plus récente dépasse le point haut extrême, la stratégie considère que le prix pourrait se retourner et ouvre une position courte. Un stop loss est placé au-dessus du point haut extrême.

-

Lorsque le bas de la barre la plus récente est inférieur au point bas extrême, la stratégie considère que le prix pourrait se retourner et ouvre une position longue. Un stop loss est placé en dessous du point bas extrême.

-

Une fois que le prix a franchi le point extrême dans le sens inverse, le signal précédent devient invalide et la stratégie attend la prochaine opportunité de trading.

Ainsi, la stratégie capture les retournements à court terme lors du franchissement des points extrêmes, tout en contrôlant le risque grâce à un stop loss.

Analyse des avantages

La stratégie de retournement par rupture bidirectionnelle présente les avantages suivants :

- Approche claire de vente/achat, utilisant les points extrêmes pour identifier les niveaux de retournement.

- Adaptée aux marchés très volatils comme les crypto-monnaies, capable de saisir les retournements à court terme.

- Règles relativement simples, faciles à comprendre et à maîtriser.

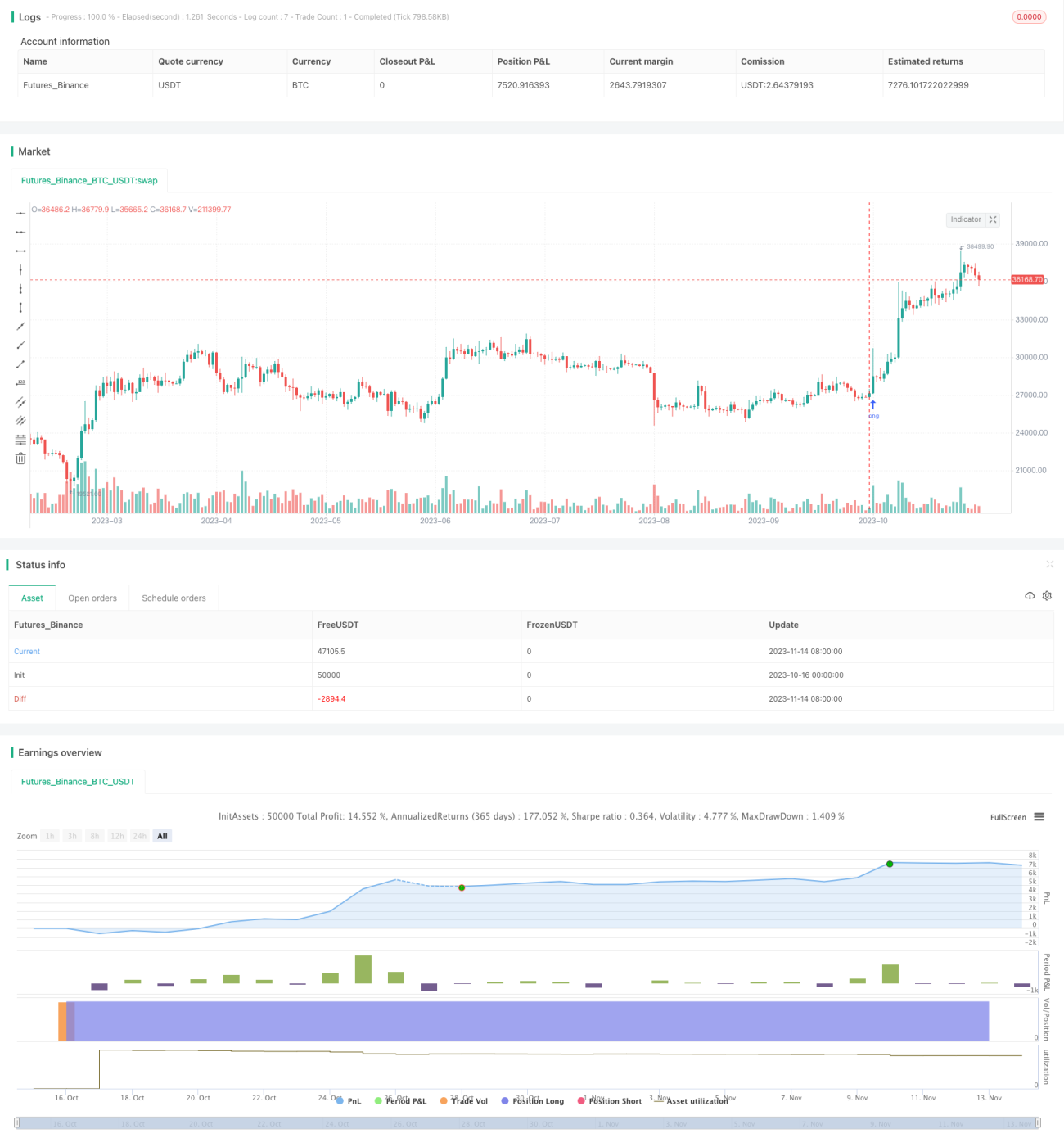

- Drawdown de seulement 10 %, risque contrôlé.

- Rendement atteignant 350 %, ratio de Sharpe supérieur à 1.

Analyse des risques

La stratégie de retournement par rupture bidirectionnelle comporte également les risques suivants :

- En cas de tendance persistante du marché, elle peut générer plusieurs petits stop loss.

- Les points extrêmes ne sont pas nécessairement des points de retournement : risque de manquer un retournement ou de retournement insuffisant.

- Après le franchissement d’un point extrême, rien ne garantit un retournement immédiat : risque de pertes en cas de poursuite de la tendance.

- Le calcul se base uniquement sur les 4 dernières barres, l’échantillon peut être trop petit.

- La liquidité du marché n’est pas prise en compte, des entrées importantes peuvent impacter le prix.

- La période de backtest est courte, la performance à long terme est incertaine.

Pistes d’optimisation

La stratégie de retournement par rupture bidirectionnelle peut être optimisée sur les aspects suivants :

- Augmenter la fenêtre temporelle des points extrêmes pour éviter un échantillon trop restreint. On peut définir une fenêtre dynamique.

- Attendre un signal de confirmation supplémentaire après le franchissement, par exemple un volume accru, une divergence MACD, etc., pour éviter les faux franchissements.

- Ajuster dynamiquement la taille de la position en fonction de la liquidité du marché.

- Intégrer des indicateurs de tendance pour éviter des stop loss fréquents en période de tendance.

- Ajouter une stratégie de trailing stop pour faire suivre le stop loss avec les profits.

- Tester les paramètres sur différents instruments pour trouver les valeurs optimales.

- Allonger la période de backtest et utiliser des données futures pour valider la robustesse de la stratégie.

Résumé

La stratégie de retournement par rupture bidirectionnelle utilise les points extrêmes de prix pour identifier les retournements et peut capter des opportunités à court terme sur les marchés volatils. Ses atouts sont sa simplicité, un faible drawdown et un rendement élevé. Cependant, elle présente des risques de manquer des retournements et de subir des pertes en cas de poursuite de la tendance. On peut l’optimiser en élargissant l’échantillon, en ajoutant des confirmations de retournement et en utilisant un stop loss dynamique pour la rendre plus robuste. Une validation sur une période plus longue et sur davantage de marchés est nécessaire pour s’assurer de son efficacité à long terme. Globalement, cette stratégie convient aux traders quantitatifs maîtrisant les techniques de trading à court terme.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1