Stratégie d'inversion à double moyenne mobile

Aperçu

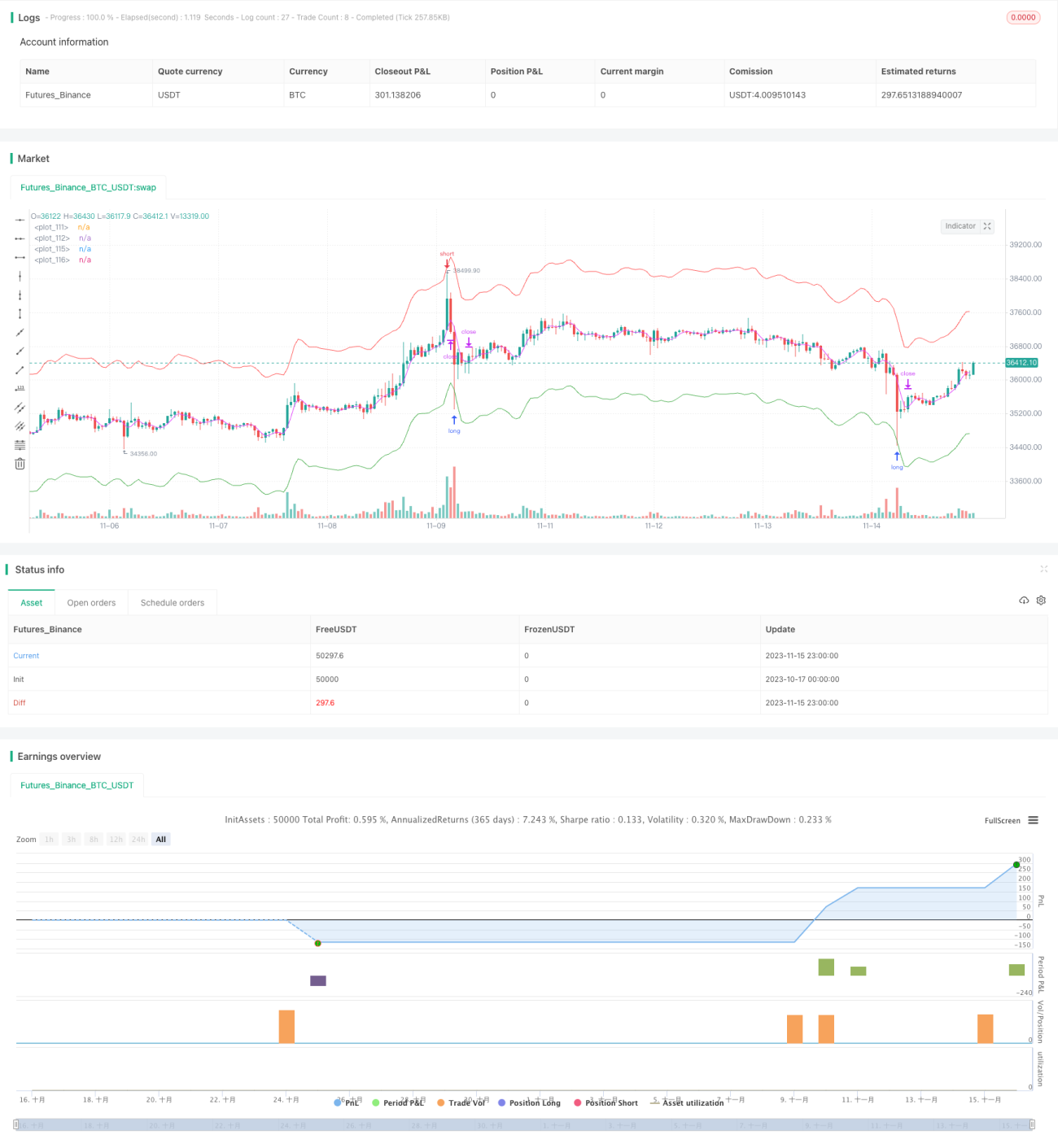

La stratégie de retournement à double moyenne mobile (Dual Moving Average Reversion Strategy) est une stratégie de trading de retournement à court terme typique. Cette stratégie utilise deux moyennes mobiles avec des paramètres différents pour générer des signaux de trading, profitant des retournements de tendance.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles pour générer des signaux de trading. La première moyenne mobile maopening est utilisée pour déterminer la direction de la tendance, tandis que la seconde maclosing génère les signaux de trading.

Lorsque maopening est en hausse, cela indique une tendance haussière ; lorsqu'elle est en baisse, cela indique une tendance baissière. maclosing est multipliée par un coefficient supérieur à 1 pour la rendre plus réactive et anticiper les signaux de retournement.

Concrètement, lorsque maopening est en hausse et que maclosing croise à la baisse maopening, cela signale un retournement de tendance, et la stratégie ouvre une position courte. Inversement, lorsque maopening est en baisse et que maclosing croise à la hausse maopening, cela signale un retournement haussier, et la stratégie ouvre une position longue.

Les paramètres de la stratégie incluent le type de moyenne mobile, la longueur, la source de données, etc. Ils peuvent être ajustés pour obtenir de meilleurs résultats de trading. De plus, la stratégie intègre des options telles que le mode d'ouverture de position et le mode de stop-loss, configurables selon les besoins.

Analyse des avantages

Les principaux avantages de la stratégie de retournement à double moyenne mobile sont :

-

Faible drawdown : adaptée au trading à court terme. L'utilisation de deux moyennes mobiles rapides permet de capturer rapidement les retournements de tendance à court terme, avec un drawdown réduit.

-

Simplicité de mise en œuvre : facile à maîtriser. Le croisement des deux moyennes mobiles constitue un signal de trading très clair.

-

Paramètres ajustables : possibilité d'optimisation. La stratégie comporte deux moyennes mobiles et un coefficient, permettant de trouver la combinaison de paramètres optimale.

-

Adaptée à l'automatisation : la logique simple et claire, associée à une fréquence d'exécution élevée, la rend idéale pour le trading algorithmique.

-

Risque contrôlé : présence d'un mécanisme de stop-loss (stop suiveur ou stop fixe) pour limiter les pertes unitaires.

Analyse des risques

La stratégie de retournement à double moyenne mobile présente également certains risques :

-

Retard des croisements : les moyennes mobiles sont intrinsèquement en retard par rapport au prix, et lorsque le croisement se produit, la tendance a peut-être déjà inversé depuis un certain temps.

-

Risque de piégeage : le retournement de tendance peut ne pas être durable, et le prix peut rapidement revenir en arrière, ce qui piège la position.

-

Drawdown persistant : un stop-loss permet de limiter les pertes unitaires, mais des stop-loss successifs peuvent entraîner un drawdown important.

-

Risque de suroptimisation : une optimisation excessive des paramètres peut donner de bons résultats sur les données historiques mais de mauvaises performances en trading réel.

Les solutions à ces risques incluent :

-

Optimiser les paramètres pour trouver des réglages de moyennes mobiles plus réactifs.

-

Combiner avec d'autres indicateurs (volume-prix, volatilité, etc.) pour éviter le piégeage.

-

Ajuster la position du stop-loss pour réduire la probabilité de stop-loss successifs.

-

Tester plusieurs ensembles de paramètres pour évaluer leur robustesse.

Pistes d'optimisation

La stratégie de retournement à double moyenne mobile peut être optimisée sur les aspects suivants :

-

Tester différents types de moyennes mobiles (ex. Kama, ZLEMA) pour trouver celles qui réagissent plus rapidement.

-

Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison de longueurs (les périodes plus courtes donnent généralement de meilleurs résultats).

-

Tester différentes sources de données (prix de clôture, prix moyen, prix typique, etc.).

-

Ajouter un filtre de tendance pour éviter les signaux de retournement inappropriés (par exemple, utiliser les canaux de Donchian).

-

Combiner avec d'autres indicateurs de confirmation (ex. MACD, OBV).

-

Renforcer les mécanismes de gestion des risques (stop suiveur, perte maximale du compte, etc.).

-

Effectuer une optimisation de portefeuille pour trouver la meilleure allocation d'actifs.

-

Ajouter des tests de robustesse des paramètres pour évaluer le risque de suroptimisation.

Résumé

La stratégie de retournement à double moyenne mobile est une stratégie de trading à court terme simple et pratique, adaptée à la capture des retournements de tendance à court terme sur le marché. Elle présente un faible drawdown, est facile à implémenter et convient parfaitement au trading quantitatif. Cependant, elle comporte des inconvénients tels que le retard et le risque de piégeage. En optimisant les paramètres, en ajoutant des filtres d'indicateurs et en améliorant le contrôle des risques, on peut améliorer ses performances et développer une stratégie robuste et efficace en conditions réelles.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1