Stratégie combinée de momentum et de retournement multi-facteurs

Aperçu

Cette stratégie est une stratégie multi-facteurs combinant un facteur de retournement et un facteur de momentum, visant à exploiter les opportunités de retournement sur le marché. La stratégie identifie d'abord les opportunités de retournement après une consolidation baissière à l'aide du facteur de retournement 123, puis effectue un second filtrage à l'aide d'un indicateur de momentum pour éliminer les faux signaux de retournement dans une tendance majeure, verrouillant ainsi les opportunités d'arbitrage de retournement à court terme.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Facteur de retournement 123

Cette partie utilise le concept de retournement intra-journalier, en évaluant la relation entre le cours de clôture du jour précédent et celui d'il y a deux jours, combinée à une ligne K lente pour identifier les opportunités de retournement. La logique spécifique est la suivante :

- Signal d'achat : après deux jours consécutifs de baisse, si le cours de clôture du jour est en hausse et que la ligne K lente sur 9 jours est inférieure à 50, un signal d'achat est généré.

- Signal de vente : après deux jours consécutifs de hausse, si le cours de clôture du jour est en baisse et que la ligne K rapide sur 9 jours est supérieure à 50, un signal de vente est généré.

-

Indicateur de momentum d'Ehlers – TSI (True Strength Index)

Cette partie construit un indicateur de momentum en lissant le momentum des prix à l'aide de trois EMA. La formule de l'indicateur est la suivante :

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Où

xSMA_Rest la valeur lissée du momentum des prix par EMA,xSMA_aRest la valeur lissée de l'amplitude des fluctuations de prix par EMA,xTSIest l'indicateur de momentum constitué du rapport des deux, etxEMA_TSIest un nouveau lissage EMA dexTSI. Cet indicateur évalue la relation entrexTSIetxEMA_TSIpour déterminer la direction du signal de trading.

Enfin, la stratégie combine les signaux des deux parties par une opération ET : un ordre de trading n'est émis que lorsque les deux facteurs émettent un signal dans la même direction.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans sa conception multi-facteurs, qui permet de filtrer les faux signaux et d'identifier des opportunités de trading de haute qualité. Concrètement, trois points sont à souligner :

- Le facteur de retournement 123 peut identifier les points de rebond à court terme après une consolidation baissière.

- L'indicateur de momentum d'Ehlers permet d'évaluer efficacement la direction de la tendance majeure, évitant ainsi que les signaux de retournement ne se produisent sous une tendance dominante, ce qui filtre les faux signaux.

- L'utilisation d'une opération ET entre les deux signaux améliore la qualité des signaux et renforce la stabilité de la stratégie.

Risques de la stratégie

Bien que la stratégie utilise une conception multi-facteurs pour contrôler les risques, elle présente encore les risques principaux suivants :

- Les signaux de retournement peuvent se produire dans une tendance oscillante et ne pas générer de profit.

- Le réglage des paramètres entre les deux facteurs comporte une part de subjectivité, ce qui peut entraîner un surajustement à des instruments spécifiques.

- Un retournement de prix après le signal peut augmenter le risque de perte.

Ces risques peuvent être atténués en optimisant les paramètres pour s'adapter à davantage d'instruments, en contrôlant la durée de détention après un retournement, et en surveillant en temps réel les évolutions des relations entre les indicateurs.

Optimisation de la stratégie

La stratégie peut être optimisée principalement dans les domaines suivants :

- Ajuster les paramètres des deux facteurs pour trouver un meilleur ajustement aux données d'échantillon.

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

- Utiliser différentes combinaisons de paramètres pour les instruments en tendance et ceux en range.

- Mettre en place un mécanisme de pondération des facteurs, donnant un poids plus important au facteur qui performe le mieux.

- Intégrer des algorithmes d'apprentissage automatique pour une optimisation et une mise à jour automatiques des paramètres.

Conclusion

Cette stratégie combine avec succès un facteur de retournement et un indicateur de momentum, réalisant une conception multi-facteurs optimisée. Elle permet d'identifier efficacement les opportunités de retournement à court terme et de valider secondairement les signaux à l'aide de l'indicateur de momentum, améliorant ainsi le taux de réussite de la stratégie. Bien que la stratégie présente encore des axes d'amélioration, son concept central constitue une excellente référence pour la conception de stratégies quantitatives.

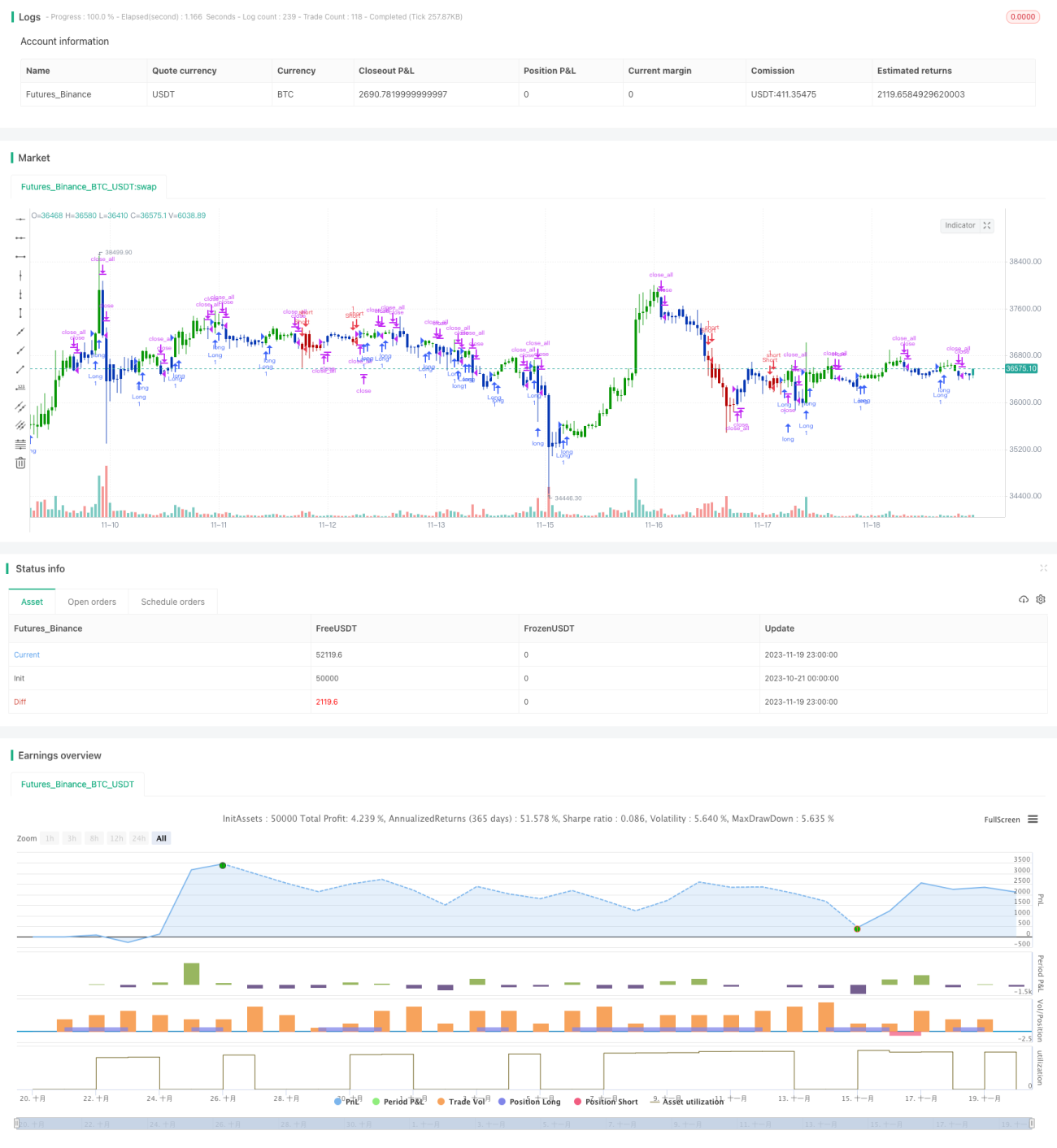

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1